意见领袖 | 王剑、田维韦、陈俊良

核心观点

■ 实体部门2024年1-4月资金运转核心结论

资金运转结果表明实体部门目前信心仍不足,政策仍需进一步发力提振实体部门信心。居民部门,融资需求大幅回落,但居民存款仍保持高增长态势,虽然边际上有所缓解,但幅度有限,反映了居民消费和投资意愿依然不足。企业部门,手工补息被禁止带来企业存款流向理财等产品,但企业部门投资扩产的动力仍不强。手工补息等高息揽存行为被禁止后,监管套利带来的信贷虚增部分被“挤水分”,这有利于提高货币政策传导效果。

■ 实体部门2024年1-4月资金运转结果

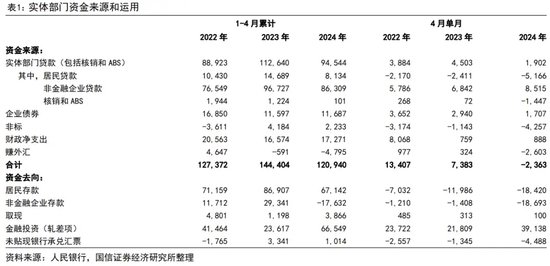

企业和居民合计获得资金约12.09万亿元,同比少增2.35万亿元。其中,银行投放贷款(包括核销和ABS)约9.45万亿元,同比少增1.81万亿元;企业债券融资1.17万亿元,财政净支出投放资金1.73万亿元,同比变动不大;非标融资2233亿元,同比少增1951亿元;另外,结售汇途径回笼资金4795亿元,同比少增4204亿元。资金去向,1-4月居民存款新增6.71万亿元,同比少增1.98万亿元;企业存款减少1.76万亿元,同比少增4.70万亿元;金融投资新增6.65万亿元,同比多增4.29万亿元;另外,未贴现银行承兑汇票(不涉及资金变动)新增1014亿元,同比少增2327亿元。

■ 从资金运转角度理解4月M2大幅下降

4月社融减少720亿元,M2(不包括货基)减少4.03万亿元,主要是银行向非银部门的信用投放减少。这也体现在4月大行买入返售金融资产规模的大幅压降,意味着中小银行或非银金融机构偿还了大量融入的资金。我们认为主要是手工补息被叫停后,部分存款流向了非银金融机构,资金充裕下主动偿还了融入资金,或许也考虑到当前债市交易难度加大而主动降低杠杆。另外,手工补息被叫停后,大行资金缺口压力增大,也会减少资金融出。因此,货币最终形式体现为实体部门存款的下降,非银存款保持相对稳定。另外,存款流向理财本身也会带来M2的下降,因为理财资金在一级市场购入利率债、二永债及同业存单等行为并不计入M2。

■ 投资建议(略)

■ 风险提示:稳增长政策不及预期等带来经济复苏低于预期。

正 文

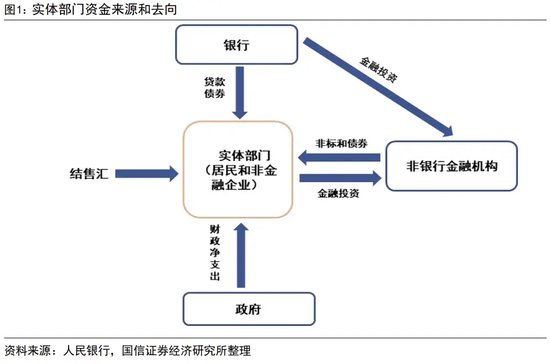

1、2024年前4月实体部门资金运转结果

《实体部门资金运转系列专题》将实体部门(包括非金融企业和居民,为行文简洁,后文以企业指代非金融企业)的资金来源和资金去向结合分析,来全面考察实体部门的行为和预期等。因为单独考虑融资(只是资金来源之一)等少数金融数据,并不足以全面反映实体部门的济经行为。此外,避免季末数据扰动,我们一般考察1-4月累计数据,但今年4月叫停手工补息等非经常性因素给数据带来了比较大的扰动,因此我们结合累计数据和单月数据综合来分析。

2024年1-4月全年实体部门资金来源和去向结果见表1。资金来源上,1-4月企业和居民合计获得资金约12.09万亿元,同比少增2.35万亿元。具体来看,银行投放贷款(包括核销和ABS)约9.45万亿元,同比少增1.81万亿元;企业债券融资1.17万亿元,财政净支出投放资金1.73万亿元,同比变动不大;非标融资2233亿元,同比少增1951亿元;另外,结售汇途径回笼资金4795亿元,同比少增4204亿元。资金去向来看,1-4月居民存款新增6.71万亿元,同比少增1.98万亿元;企业存款减少1.76万亿元,同比少增4.70万亿元;金融投资(轧差项)新增6.65万亿元,同比多增4.29万亿元。另外,未贴现银行承兑汇票(不涉及资金变动)新增1014亿元,同比少增2327亿元。

1-4月实体部门资金运转结果反映了:(1)银行信贷投放力度同比有所下降,带来实体部门合计获得的资金规模同比少增,但财政净支出力度保持稳定;(2)实体部门增加了理财、债基等金融产品配置,金融投资规模大幅高增,即出现所谓的“存款搬家”。

4月单月度来看,资金来源方面,当月居民和企业合计偿还资金2363亿元,同比多减9745亿元,对1-4月累计数据带来了较大冲击。其中,银行投放贷款(包括核销和ABS)1902亿元,同比少增2601亿元;企业债券融资1707亿元,同比少增1233亿元;财政净支出投放资金888亿元,同比基本稳定;结售汇回笼资金2603亿元,同比多减2926亿元。资金去向来看,居民存款减少1.84万亿元,同比多减6433亿元;企业存款减少1.87万亿元,同比多减1.73万亿元;金融投资增加4.42万亿元,同比多增1.35亿元。另外,未贴现银行承兑汇票减少4488亿元,同比多减3143亿元。

4月单月实体部门资金运转结果反映了,此前(尤其是上季度末)信贷虚增部分被挤水分;同时,企业存款减少,金融投资大幅增加,反映了企业存款流向了理财等金融产品。这与4月份手工补息被禁止息息相关,企业提取了协议存款等补息产品,转而投向了风险较低的现金类、固收类理财等金融产品。

2、实体信心仍不足,信贷虚增被“挤水分”

接下来我们将从货币资金来源和资金去向来详细分析企业和居民两大部门的具体行为。分析中我们简单假设居民融资途径仅为银行贷款,其他融资途径都归于企业部门(报告中我们将企业和居民作为实体部门整体分析,因此不考虑企业和居民之间的资金转移行为)。

资金供给:居民和企业融资增速回落

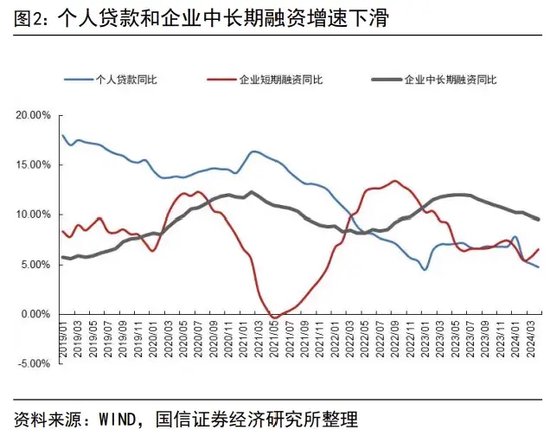

2022-2023年实体部门在政策支持下获得了大量充裕资金,但由于实体部门信心偏弱,资金循环效率下降,货币政策传导效果下降,实体经济复苏缓慢。同时,由于实体部门融资成本大幅下降至低位,资金套利行为增加,这也引发了政策当局的关注。因此,今年政策当局对于信贷投放的节奏以及规模都要求更趋向于市场化,即更符合实体部门真实的融资需求,所以个人贷款和企业中长期融资增速都有所回落。

居民部门,2月以来居民贷款增速明显回落,预计提前还贷现象仍存在,居民加杠杆意愿处在低位。企业部门,企业贷款规模增速回落的情况下,企业债券融资意愿仍偏弱,反映了企业主动加杠杆动力不强。

资金去向:金融投资大幅增加,但居民存款仍实现高增

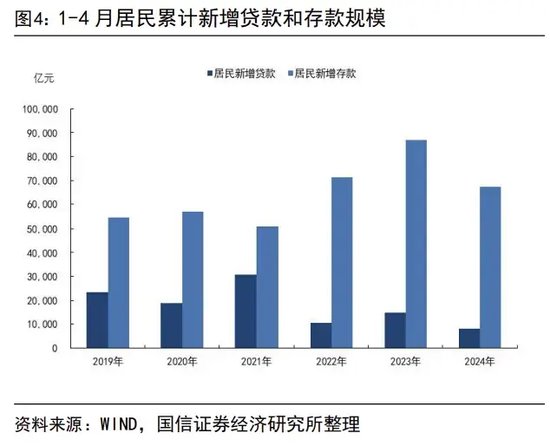

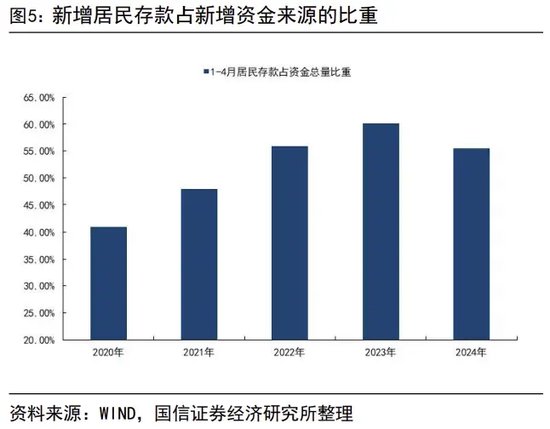

居民部门,居民存款高增态势边际缓解,但幅度有限,整体上仍维持了高增。居民融资端增速大幅回落,但1-4月实体部门合计获得的12.09万亿元资金最终以居民存款形式持有的占到55.5%,维持在较高水平,这也体现了居民消费和投资意愿仍然疲弱。

企业部门,企业存款下降,流向了理财等金融产品。企业存款下降,我们认为一方面是企业增加了理财等金融产品的配置,对应的金融投资规模大幅高增;另一方面反映了资金套利行为得到了有效的监管,企业融资规模有所下降。背后原因包括,一季度债券利率不断下行,理财、债基等产品收益率表现较好,企业增配金融产品;同时,理财借壳保险通道被严监管以及手工补息被叫停进一步带来企业存款流向理财,同时压缩了资金套利空间。年初以来理财产品规模也实现了不错的增长,尤其是4月增长明显,4月末理财产品余额为28.6万亿元,5月以来该趋势延续。

3、4月M2降幅高于社融原因解析

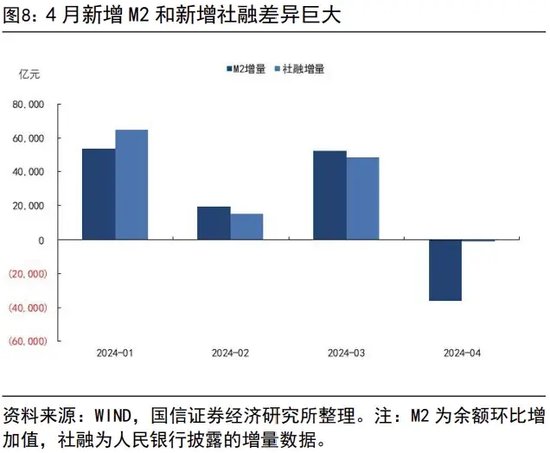

2024年4月末M2同比增速7.2%,社融同比增速是8.3%,环比分别回落1.1个和0.4个百分点。增量角度,4月M2减少3.60万亿元,剔除货基后减少了4.03万亿元;社融减少720亿元,即1月M2(不包括货基)比社融多减3.95万亿元。

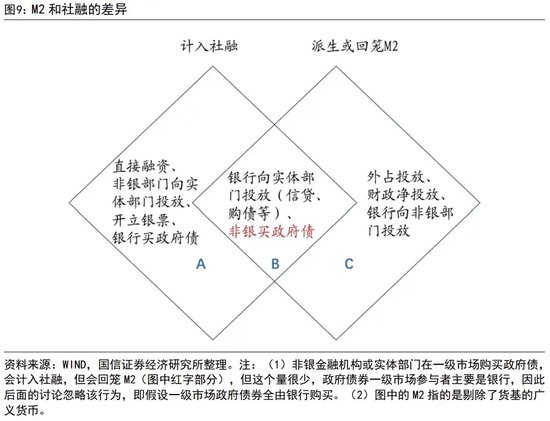

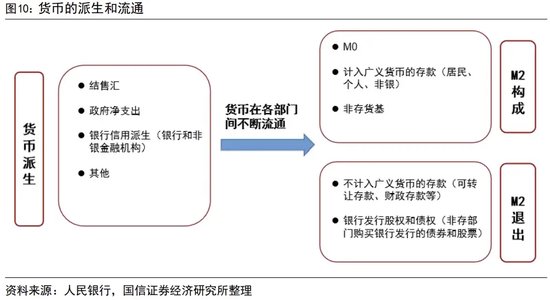

要理解社融和M2增量差异的来源,就需要理解各类经济活动如何影响社融和M2。我们将影响社融和M2的经济活动归为三类(图9),B部分是既计入社融又能派生M2的活动,A部分是计入社融但不派生M2的,而C部分是会派生M2但不计入社融。值得注意的是,2018年1月,人民银行调整了货币基金的统计方法,用非存款机构部门持有的货币市场基金取代货币市场基金存款(含存单),意味着非银金融机构也可以创造货币。但M2派生渠道分析中我们暂时不考虑该因素,因此图中的M2指的是剔除了货基部分的广义货币。

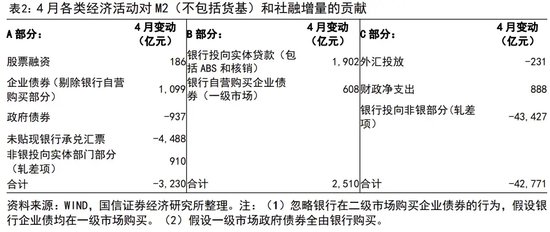

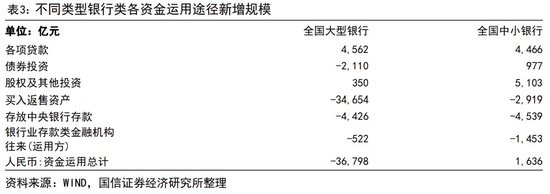

社融和M2(不包括货基)的差异,主要来自于A、C两个部分。根据各类经济活动对M2和社融增量的贡献结果来看(表2),今年4月M2大幅下降主要是银行投向非银金融机构的资金出现了明显的压缩。具体投放方式方面,4月非银贷款新增2607亿元,那么则意味着4月银行投向非银的非信贷资金出现了明显的压缩,这也体现在4月大型银行的买入返售资产出现了大幅下降。

买入返售业务是同业业务的重要表现形式之一,是指两家金融机构之间按照协议约定先买入金融资产,再按约定价格于到期日将该项金融资产返售的资金融通行为。市场上主要是中小银行和非银金融机构采用该方法向大型银行融入资金,因此大型银行买入返售资产大幅下降意味着中小银行或非银金融机构偿还了大量融入资金。我们认为主要是手工补息被叫停后,部分存款流向了非银金融机构,非银金融机构资金充裕主动偿还了融入的资金,或许也考虑到当前债市交易难度加大而主动降低杠杆。另外,手工补息被叫停后,大型银行资金缺口压力增大,因此预计大型银行也会减少资金融出。

另外,由于银行投向非银部分是轧差项,因此这里除了体现非银金融机构的信用扩张外,像存款流向理财或者理财产品回表等因素对M2的影响也会体现在这个科目。结合4月份实际情况,存款流向理财现象比较明显,也会带来M2的下降,因为理财资金在一级市场购入利率债、银行发行的二永债及同业存单等行为也会回笼非银存款,从而降低M2。

但从M2构成来看,4月M0新增100亿元,实体部门计入广义货币的存款减少了3.86万亿元,非银存款减少了1744亿元。因此,最终结果体现为,从货币派生渠道来看,M2下滑主要是非银金融部门信用扩张出现了大幅下降,但最终持有形式却体现为实体部门存款的下降,这反映了资金运转过程中存款流向了理财。

4、投资建议(略)

5、风险提示

若稳增长力度较弱带来宏观经济复苏不及预期,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、经济下行导致不良贷款增加等。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)