刘柏霄在2022银行业发展论坛波特菲勒峰会发表演讲

刘柏霄在2022银行业发展论坛波特菲勒峰会发表演讲

12月30日消息,由新浪财经主办的“2022银行业发展论坛”于12月28日-30日隆重举行,主题论坛“波特菲勒峰会”今日召开。北京大学汇丰商学院金融学副教授、《北大金融评论》副总编辑刘柏霄出席并发表演讲。

刘柏霄表示,投资意义上的国民,应该是指没有信息优势的投资者。具体的讲,他们有且只有金融市场中公开发布的信息,并且不具备对公开发布信息的信息处理优势。对于没有信息优势的国民投资者,他们的理财诉求是什么呢?刘柏霄指出,应该是能匹配到普惠、创新且本分的理财公司,帮助在没有信息优势情况下最大化收益、最小化风险。

以下为发言全文:

尊敬的各位领导,来宾,先生们,女士们,

大家好!我是北京大学汇丰商学院金融学副教授刘柏霄。今天,非常荣幸能受邀参与此次中国银行业发展论坛。接下来,我会就2022年10月26日,北大汇丰和新浪财经联合发布的北大汇丰银行理财公司竞争力Top10排名的设计背景、设计理念和核心价值观做一个简单的介绍。

2022年以来,资管新规全面施行,中国理财业务转型逐渐深化。其中,银行理财公司已成为银行理财市场的最大机构类型。作为母行理财净值化转型的主要载体,其产品在理财产品净值化转型中承担着重要历史使命。理财公司的健康发展,不仅与商业银行的资产管理业务转型直接相关,也与整个资产管理市场和金融市场的发展有着非常密切的联系。

作为中国商学院的领军者,北京大学汇丰商学院积极践行社会责任,致力于寻求学界,业界及监管机构对于理财公司竞争力表现的共识,在投资者与银行理财市场之间架起一座信心沟通的桥梁。此次排名,由《北大金融评论》、北大汇丰金融研究院、北大汇丰智库联合组织,并与新浪财经联合发布,力求打造出每半年一次的权威、透明、专业的国民的银行理财公司荣誉榜。

首先,我们来探讨一下什么是投资意义上的国民,以及他们的理财诉求是什么。

投资意义上的国民,应该是指没有信息优势的投资者。具体的讲,他们有且只有金融市场中公开发布的信息,并且不具备对公开发布信息的信息处理优势。那么,对于没有信息优势的国民投资者,他们的理财诉求是什么呢?同样作为一个没有信息优势的国民,我想,我们的理财诉求应该是能匹配到普惠、创新且本分的理财公司。普惠和创新的理财公司,能够帮助我们在没有信息优势的情况下最大化收益。本分的理财公司,可以帮助我们在没有信息优势的情况下最小化风险。

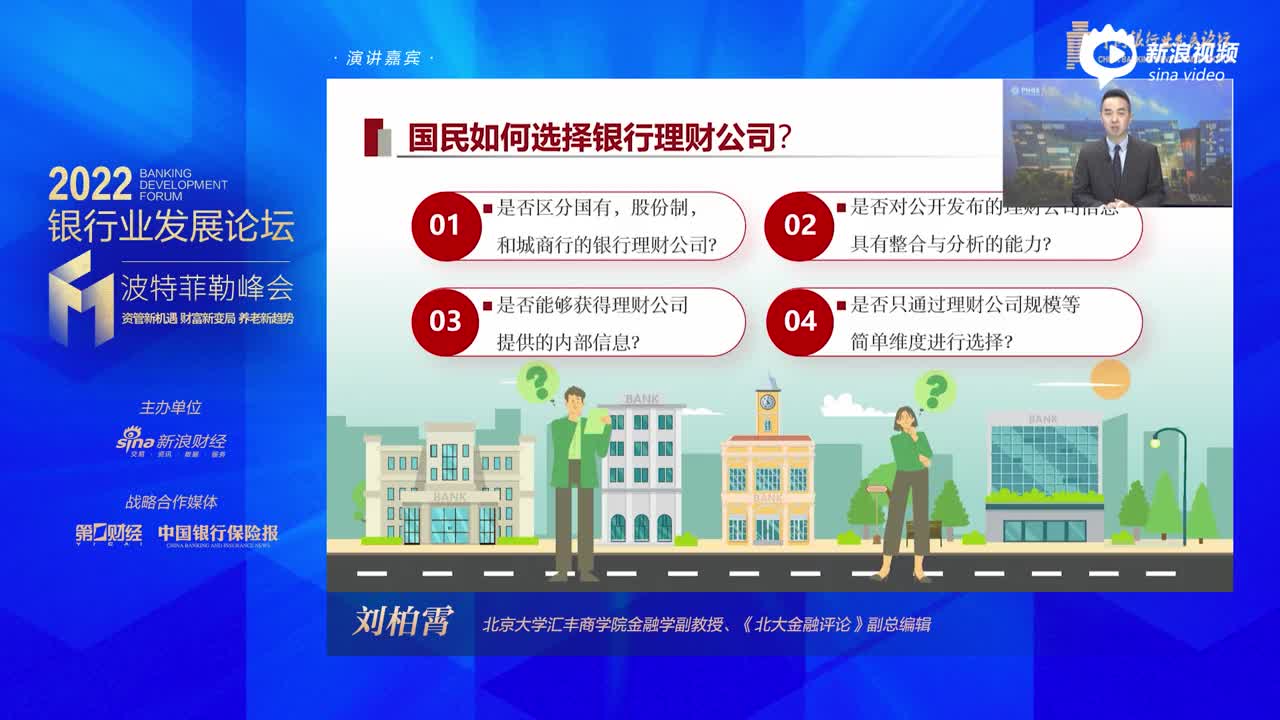

所以,让我们站在国民的角度,去思考他们是如何选择一家银行理财公司的。

我们先问自己几个问题。国民是否会刻意地去区分这家理财公司是背靠国有行、股份制银行或者城商行?他们是否对这些理财公司发布的公开信息具有处理及整合的能力?他们是否能获取理财公司除公开发布信息以外的所谓的内部资料?他们又是否会简单的通过银行理财公司或者其背靠的母行规模来进行单一维度的选择?

我想,以上问题的答案,都是否定的。事实上,中国内地第一支银行理财产品发售于2003年,近20年的时间里,理财产品多以“稳健”“保本”等为特征,国民也日益习惯了由银行客户经理主导的被动投资模式。然而,与我们所处的时代一样,国民理财也不得不开始打破这些“习以为常”——一方面资管新规要求打破刚兑、风险共担,这对习惯了一直在固收和低波动预期下买卖资产的机构或居民来说,是一个能力维度上的巨变挑战;另一方面,国民的资产配置正在从以房地产为绝对主导慢慢转向进一步向金融资产倾斜,这一转变过程伴随着诸多不确定性因素,特别是大多数国民尚未做好从“房子”走向“股票”的心理准备。

更何况,银行理财公司是个非常年轻的概念,从2019年中第一批公司建立至今,仅有三年多的历史,至今也只有三十余家已建立或已获批的银行理财公司。这是一条崭新的赛道,国民对于这个新生事物还是不熟悉的。其实年轻的银行理财公司们,也在艰难地探索自己的发展模式和竞争路径。但这条崭新的赛道,却承载着资管新规落地之后,关乎生民立命的理财行业转型的艰巨历史使命。

2022年10月26日,北大汇丰·银行理财公司竞争力Top10榜单的推出,正是关注到了银行理财公司这条崭新赛道的重要历史角色及社会使命,力求从国民的视角,通过对银行理财公司进行多维度的比较与评估。

下面,我将从六个方面介绍我们榜单设置的初心与特点:传递普惠金融温度;搭建市场信息桥梁;丰富学术研究理论;提供公正严谨的行业评价;打破刻板印象的动态榜单;以及与行业共成长。

首先是传递普惠金融温度。我们的排名算法,不区分国有银行、股份制银行和城商行的银行理财公司,只使用公开发布的银行理财公司市场信息,不使用问卷调查等银行理财公司主观提供的信息,从而能够客观地衡量一家银行理财公司在国民视角的竞争力表现,从产品发行能力、收益表现、投研能力、风控能力和公司盈利这五个竞争力维度为投资者提供动态的银行理财公司的评估。之所以考虑这五个透明可见的维度,因为究其根本,什么才是银行理财公司的核心竞争力?老百姓的选择才是衡量一家银行理财公司竞争力的唯一标准。

同时,北大汇丰·银行理财公司竞争力Top10榜单也旨在搭建市场信息桥梁,通过人工、爬虫程序和数据库的使用,对整个银行理财公司行业的公开发布市场信息进行整合与汇总,翔实科学地对五个维度的银行理财竞争力进行基于公开数据的准确评估。

在核心排名算法中,数据的选择与考量,均来源于扎实丰富的金融学学术研究。北大汇丰·银行理财公司竞争力Top10榜单,由北大金融评论、北大汇丰金融研究院和北大汇丰智库联合组织设计,并经由北大汇丰商学院与新浪财经联合发布。除排名榜单之外,我们还会组织发布银行理财公司的白皮书类型的行业调查报告,以及通过超大工作量收集到的排名数据来设计与撰写学术论文,对我们观察到的银行理财行业的核心问题与行业痛点,进行理论分析与实证求证,力求通过北大汇丰商学院这个国际领先的金融学科科研平台,为国民提供全面的银行理财行业指引与投资者教育,并通过理论与实践的交融互促,培育起具有良好金融素养的国民投资者和具有前沿实践意义的中国本土金融理论。

公开严谨透明的行业动态评估,是北大汇丰银行理财公司竞争力Top10榜单的核心价值观。我们所有使用的排名数据均来自于公开数据源,每一个公开数据的截取都匹配相应的数据源截图,力求做到严谨,客观与真实。每一期的排名,从数据收集到指标计算到最后的排名结果,均100%可复制。我们团队内部常讲的一个笑话就是,基于我们的模型和客观数据,小学生也可以轻松地得出一样的结论。因此,可以自豪地讲,我们的榜单,会为行业提供最公开透明的国民视角的竞争力评估。

也正是因为这样公开透明的国民视角,我们的榜单会与其他的类似排名机构的排名结果有所不同。因为我们的初衷就在于打破唯规模论的刻板印象,动态更新银行理财行业的竞争力排名。30余家银行理财公司,三年多一点的全新赛道,人人都有弯道超车的机会。我们的榜单每半年会基于这半年内的银行理财公司表现动态发布,进行兼顾实时市场变化的规模,收益,和风险量度的动态更新,为投资者,行业与监管提供达成动态共识的平台。我们认为我们榜单的出现是符合市场需求的,在2022年10月发布榜单后的20天内,我们的榜单新闻通稿在新浪财经的阅读量就突破了100万。

我们的榜单的另外一个初心,就是在这个年轻的赛道上,与行业共成长。所以在榜单设计理念上,我们用Top10的排名发布来树立行业典范,用“五边形战士”的呈现模式来强调每一个上榜银行理财公司的优势与不足的并存。并且,我们不对未上榜Top10的银行理财公司进行排名,从而呵护新赛道的成长。一共就30余家平均成立时间都不到三年的银行理财公司,我们也不区分背靠母行的规模大小,促进国有、股份制与城商行理财子公司的良性竞争与相互学习。我们也抱着向市场学习的态度,通过在排名工作进程中进行闭门研讨会,与银行理财公司充分交流,动态更新和完善核心排名算法。

最后,我们是诞生于北京大学汇丰商学院这样一个中国头部经济与金融学科研机构,并由《北大金融评论》期刊负责组织发布的银行理财公司排行榜。我们深知“北大”二字所承载的社会责任与历史使命。正如北京大学校长龚旗煌院士所说“世界上不乏建校几百年的学校,但从来没有一所大学,能够像北大这样,与国家、民族同呼吸共命运。”北大汇丰·银行理财公司竞争力Top10榜单,也会牢记北大的责任与使命,与共同富裕的基本国策,与银行理财行业的普惠金融初衷,同呼吸,共命运。

最后,本人也非常荣幸参加本次中国银行业发展论坛。正如论坛官方介绍所言,中国银行业发展论坛自2013年创办以来,一直致力于夯实中国金融学术基础,探究金融界前沿课题,推动中国金融业改革实践。我们北大汇丰商学院主办的《北大金融评论》期刊也同怀此愿。2019年创刊至今,我们筹划了“金融智能化时代的中国思考”“双碳目标下的金融创新发展”“资管行业创新发展的未来”“银发经济与养老金融”等多期回应中国金融当下与未来的主题。我们也特别注重邀请具有话语权的专家来回应中国发展问题。例如,脱碳金融邀请了诺奖得主诺德豪斯,资管创新邀请了桥水基金创始人瑞·达利欧,人口老龄化邀请了畅销书《人口大逆转》作者古德哈特等,通胀问题邀请了全球著名经济学教授格里高利·曼昆等。我作为期刊的副总编辑,欢迎大家关注与订阅由北京大学原副校长,现任北京大学校务委员会副主任,北大汇丰商学院创院院长海闻教授创立的这本关注时代经济脉搏,立足金融学界业界沟通,践行投资者教育的优质期刊。

非常感谢大家的关注。