每经记者 袁园 每经编辑 廖丹

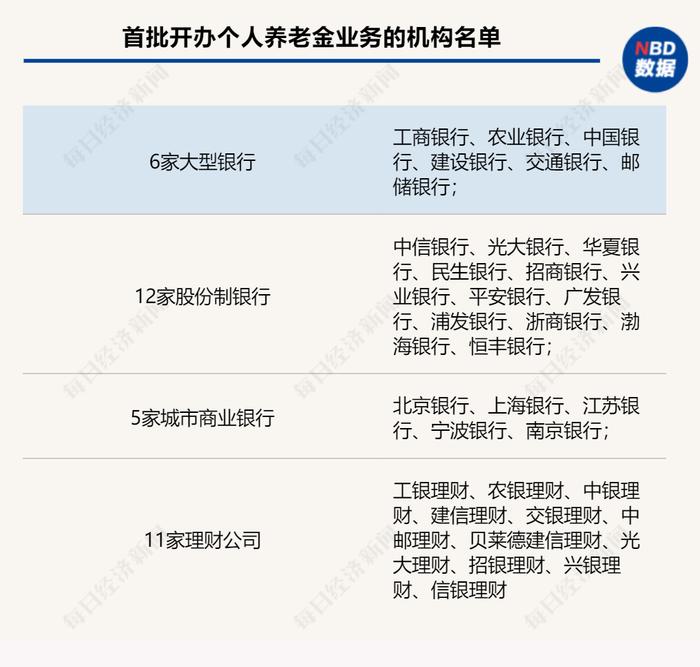

11月18日,银保监会正式发布《商业银行和理财公司个人养老金业务管理暂行办法》,确定首批开办个人养老金业务的机构名单,其中包括23家商业银行和11家理财公司。同日,证监会官网公布个人养老金基金销售机构名录,共有37家机构入选,其中16家为商业银行。

其实,早在“入场券”公布之前,随着个人养老金制度的落地,以银行为代表的金融机构便已开始布局相关业务。

“今年底或明年初才会有(个人养老金)产品上线。”近日,在每经记者走访线下银行时,工商银行某支行的理财经理对记者如是表示。

招商银行一网点工作人员也向记者介绍,目前个人养老金账户的热度很高,很多消费者都有所关注,但是主动预约和前来网点咨询的并不是很多。“主要还是因为没有具体产品,等产品出来后,消费者的积极性应该会更高一些。”

由于个人养老金账户具有唯一性,消费者虽然还在观望,但是银行机构却已经开始了卡位布局,企图在这场个人养老金争夺战中拔得头筹。《每日经济新闻》记者注意到,关注个人养老金的不只是银行,保险和银行理财子公司也在摩拳擦掌,紧锣密鼓地筹备着相关产品。

11月初,《个人养老金实施办法》《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》同日发布,标志着个人养老金业务相关细则在商业银行和理财公司端进一步明晰。

由于资金账户具有唯一性,即参加人只能选择一家符合条件的商业银行确定一个资金账户,商业银行只能为同一参加人开立一个资金账户,因此个人养老金账户对银行而言价值极高。在此背景下,商业银行“备战”个人养老金业务进一步提速。

据《每日经济新闻》记者梳理,已有中信银行、招商银行、兴业银行等多家银行机构启动个人养老金开通订阅通知和预约开立个人养老金账户工作。其中,兴业银行已经可以直接上传个人资料进行预约。

“直接扫码或者在App上操作就行,个人资料上传后,就预约成功了,等待官方通知就好。”兴业银行某网点理财经理对记者表示。记者注意到,在该网点的服务台上,个人养老金的宣传页已经摆上,在宣传页上有二维码,想要预约的客户可以自行扫码了解。

兴业银行个人养老金的宣传页已经摆上服务台 图片来源:每经记者 袁园 摄

不过,该理财经理也表示,个人养老金账户只能开一个,消费者最好还是多比较,选择自己认为的可以长期使用的银行账户作为个人养老金账户。

而工商银行、农业银行等则是在App上开辟了养老金专区,为后续工作的开展做好准备。

“目前,没听说可以预约,得等后续的通知。”工商银行某支行理财经理对记者表示,后续银行估计也会举办一些进社区、进机构的相关活动,为消费者来普及个人养老金知识。

今日,随着银保监会正式发布《商业银行和理财公司个人养老金业务管理暂行办法》,首批开办个人养老金业务的机构名单也正式确定,其中包括6家大型银行、12家股份制银行、5家城市商业银行和11家理财公司。

不只是银行,保险机构也在积极筹备相关产品。据悉,部分保险机构正积极参与人社部、行业信息平台、合作银行的联合测试工作。

11月11日,中国人寿寿险公司在其“寿险App”正式上线个人养老金业务专区。该公司介绍,其个人养老金业务专区首期提供个人养老金知识普及、问卷调查、信息披露等功能。客户可通过登录专区,先行了解个人养老金相关政策,参与问卷调查,待个人养老金配套政策全部落地后,即可根据个人养老需求在专区进行业务咨询、权益查询等相关业务,并选择购买个人养老金产品。

中国人寿寿险公司表示,在个人养老金产品储备方面,中国人寿寿险公司积极准备了多款个人养老金产品。在渠道销售方面,该公司将充分发挥相关渠道的营销服务优势,为客户提供便捷、高效、优质的个人养老金产品服务。

“太平人寿紧跟政策进度,加速布局,全力推进个人养老金业务落地工作。首款个人养老金产品已完成准备工作,与保险行业信息平台的对接验收工作也顺利完成,各主要系统相关功能的设计与开发均将于近期上线落地。”太平人寿相关人士对记者表示,在渠道销售平台方面,公司也将充分发挥相关渠道的营销服务优势,为客户提供便捷、高效、优质的个人养老金产品服务,通过“产品+渠道+科技+服务”的全方位闭环切实响应百姓养老需求。

平安保险集团相关人士在接受每经记者采访时表示,平安养老险正在积极筹备个人养老金相关产品,目前有推出个人商业养老金融产品和具备一定养老储备性质的个人长期金融产品。个人养老金产品的候选产品,平安养老险也全面参与了个人税收递延型养老保险、专属商业养老保险等。

第七次人口普查数据显示,2020年末,中国65岁及以上人口占比达13.5%。

但中国三支柱养老体系发展不均衡,数据显示,2021年末第一、第二、第三支柱规模分别为6.4、4.4、0.7万亿元,分别占比55.6%、38.1%、6.3%,以第一支柱为主,亟需发展第三支柱。

“国内养老金整体供给不足,基本养老金替代率较低,职工养老金第一支柱替代率约36.2%,且持续走低;第一支柱收支压力较大,20年职工养老保险出现6994亿元缺口;第二支柱在城镇职工中覆盖率仅为6.1%;未来增加供给有待第三支柱发展。”浙商证券预计,随着个人养老金制度落地,我国个人养老金业务将具有万亿增长空间。

平安养老险董事长甘为民近日在公开演讲中提到,由于受到税收优惠覆盖面及额度限制,个人养老金账户能在一定程度上引导和激发民众对第三支柱的关注和热情。个人商业养老金融产品方面,据业内保守估算,5年内仅享受税收优惠的个人商业养老金融产品累计规模就将破万亿元,不享受税收优惠的个人商业养老金融产品未来的发展空间还将更大。

对于从业机构而言,东吴证券分析称,商业银行、公募基金、保险公司迎来二次成长曲线。

商业银行具有天然的账户开立优势和丰富的网点资源及客户储备,竞争优势明显。资金账户作为个人养老金入口端,商业银行或将进一步深化自身在客户储备的优势,并且作为Ⅱ类户未来有望给商业银行带来存款。可以预见的是,资金账户的潜在价值极高,对银行AUM、存款、中收等都将带来贡献。

公募基金的竞争优势在于资产主动管理能力强,投研能力领先同业,市场化程度更高,守正创新产品及业务、提升长期投资占比是公募基金参与个人养老金的升级方向。

保险公司在产品组合创设、长期投资资金管理能力、长寿风险管理、医疗健康养老产业协同等领域有着一定竞争优势,但品牌积累仍需改善。

据东吴证券测算,预计当年度新增个人养老金缴费2023年为731亿元,2025年为2767亿元,2030年为4970亿元;对应至2025年累计个人养老金缴费规模为4883亿元,至2030年为22837亿元,具有较大的增长空间和潜力。“从产品端参与主体来看,我们预计2025年商业银行、公募基金和保险公司当年度新增缴费市场份额为47%、38%和15%。”

“长期来看,个人养老金作为长久期资金,预计未来随着规模增长、投资经验成熟以及政策逐步放开,将更多流入资本市场,为其稳定发展起到支撑。”光大证券认为,随着各类金融机构进一步通过差异化产品设计和专业服务抢占细分赛道,预计投研能力强、所提供产品适配性高的头部资管机构将在产品供给端“强者恒强”。

封面图片来源:摄图网-501134102