来源: 月半财经

文|晨曦

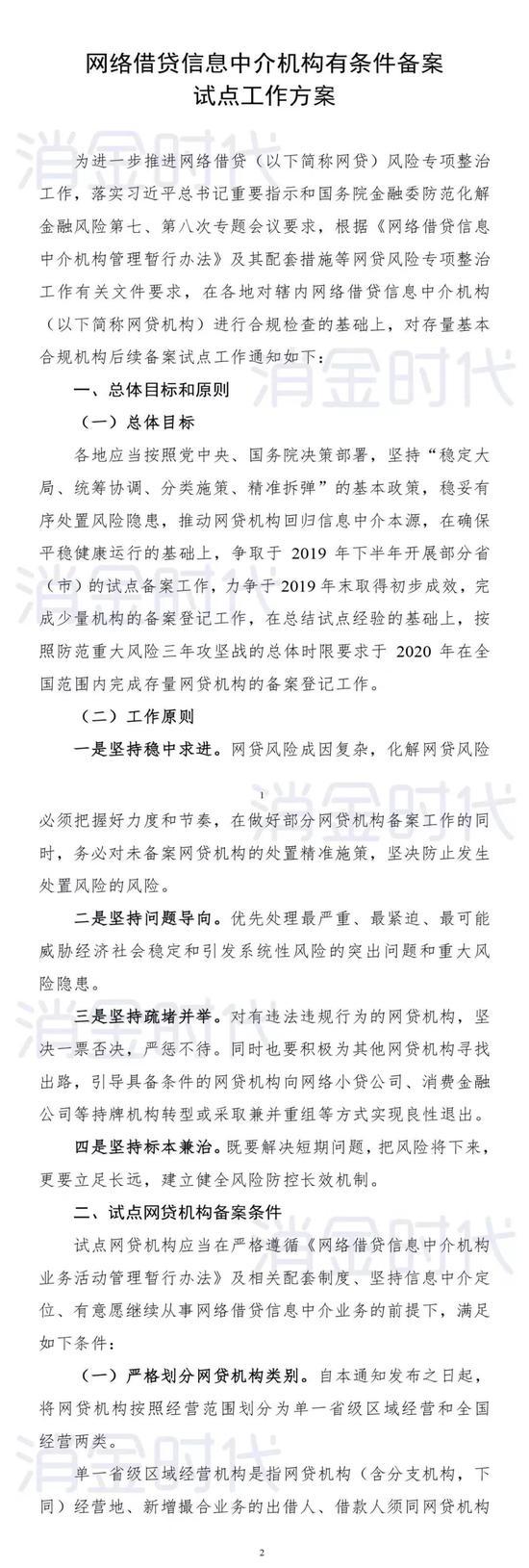

网贷备案新规意见稿流出

今日,一份带有自媒体消金时代logo的《网络借贷信息中介机构有条件备案试点工作方案》(下称“方案”)在网上流出,该《方案》对试点网贷机构备案条件做出了详细的规定:

第一:严格划分网贷机构类别;

第二:充实网贷机构注册资金;

第三:缴纳一般风险准备金;

第四:设立出借人风险补偿金;

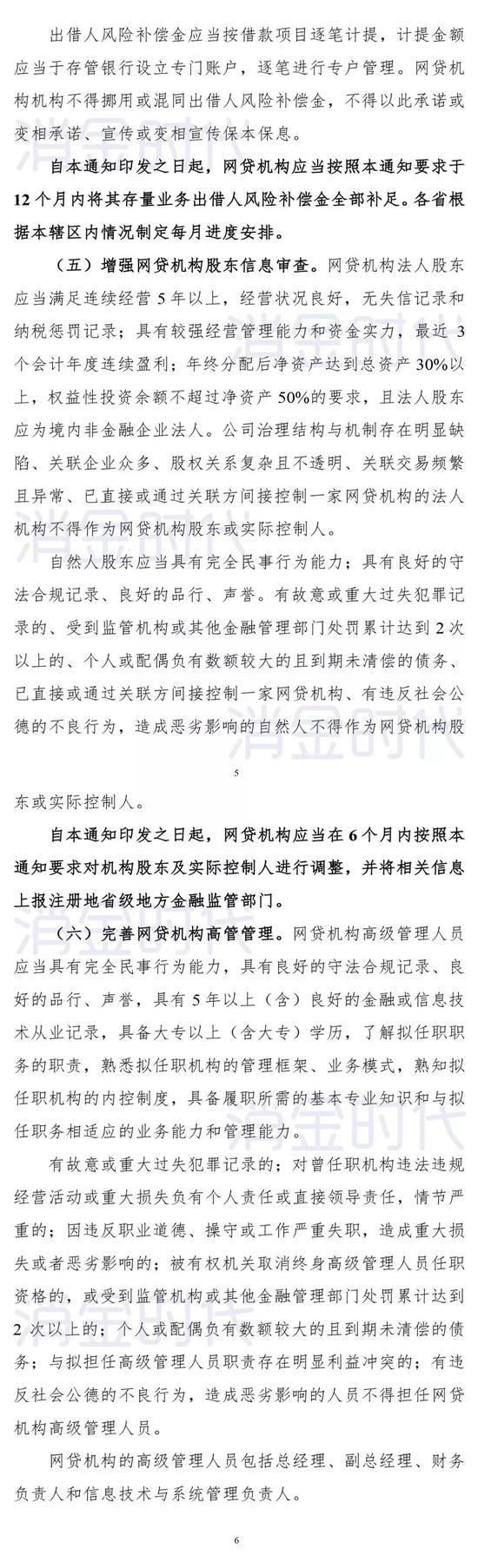

第五:增强网贷机构股东信息审查;

第六:完善网贷机构高管管理;

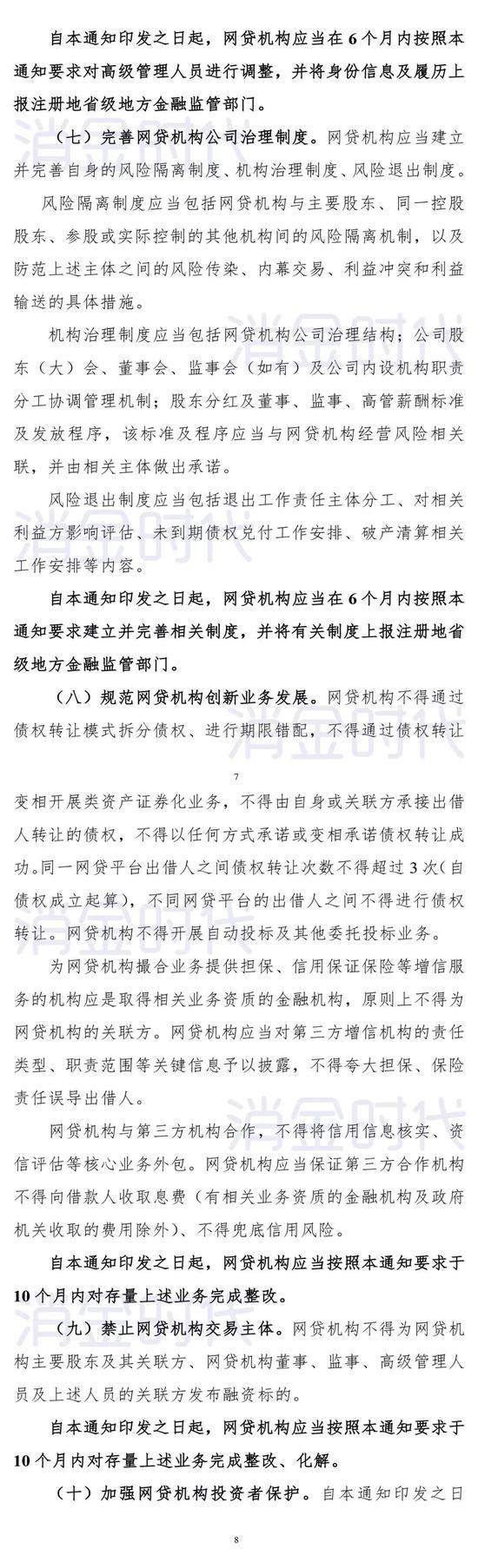

第七:完善网贷机构公司治理制度;

第八:规范网贷机构创新业务发展;

第九:禁止网贷机构交易主体;

第十:加强网贷机构投资者保护;

第十一:统一网贷机构注册名称及经营范围。

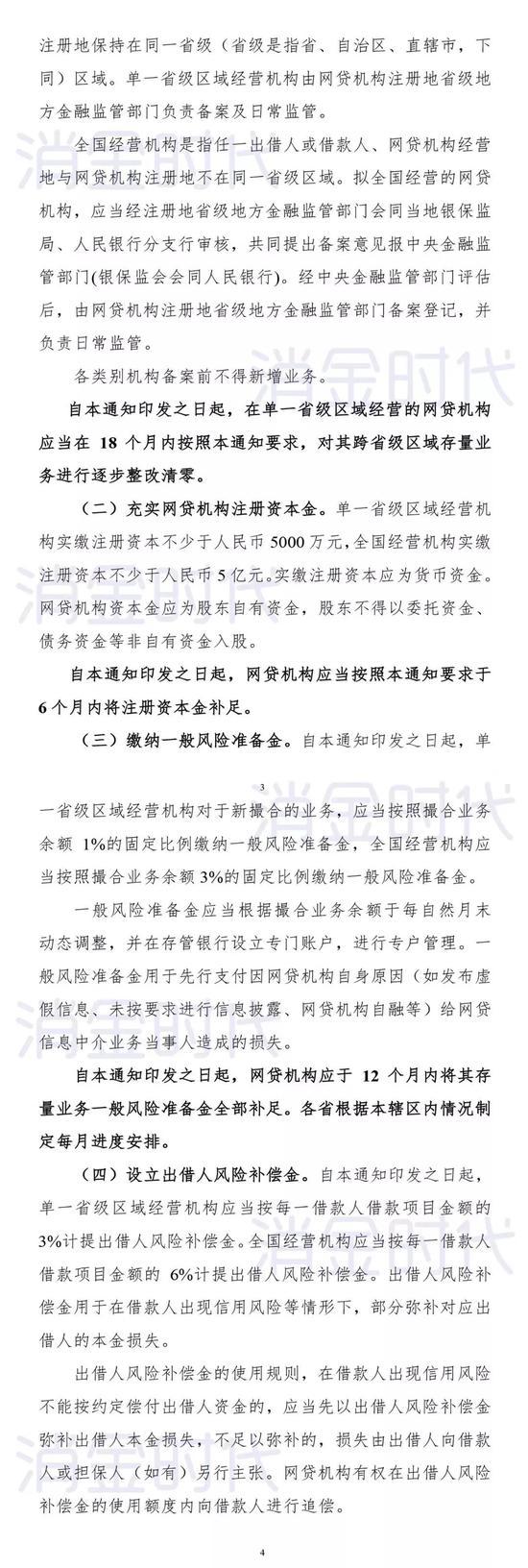

《方案》提到,单一省级区域经营的网贷机构实缴注册资本不得少于5000万元,全国经营机构实缴注册资本不少于人民币5亿元,实缴注册资本应为货币资金,网贷机构资本金应为股东自有资金,股东不得委托资金、债务资金等非自有资金入股。并着重强调自本通知印发之日起,网贷机构应当按照本通知要求于6个月内将注册资本金补足。

在风险准备金方面,单一省级区域经营机构对于新撮合的业务,应当按照撮合业务余额的1%固定比例缴纳一般风险准备金,全国经营机构应当按照撮合业务余额3%的固定比例缴纳一般风险准备金。并要求网贷机构自自本通知印发之日起,于12个月内将其存量业务一般风险准备金全部补足。

更为重要的是,《方案》还对出借人的出借金额进行了详细的限额规定,自然出借人在同一网贷机构的出借余额不得超过20万元,在不同网贷机构合计出借余额不得超过50万元人民币。

《方案》具体内容如下:

盘点网贷平台注册实缴金额

网贷平台的备案是个老生常谈的话题,但其进展一直不尽人意。备案规则犹抱琵琶半遮面的状态,导致行业从业者纷纷陷入迷茫等待的状态。

从2016年11月银监会首次提及备案,到P2P网贷风险专项整治工作领导小组办公室要求,各地在2018年6月底之前全部完成辖区内主要P2P机构的备案登记工作。

如今,两年时间已过,但备案这事还悬而未落。

“平台有了备案,就有了背书。一旦平台出了事,责任就变成了监管层的,备案不会轻易落地,监管层也是边走边看,还要等上一段时间。”此前,有业内人士对于备案的进程如此表态。

而P2P平台们对于备案一事,似乎也做好了打持久战的准备。“目前,我们就是等,一边准备合规资料,一边等待,谁也不知道什么时候落地。”某P2P平台高管直言,当下什么也做不了,备案下来之前,能做的只有按照监管的规定,保证平台合规。

一段时间内,行业陷入低迷状态,企业未来犹如雾里看花。

然而,转机最近出现。

今日流出的《方案》提到,单一省级区域经营的网贷机构实缴注册资本不得少于5000万元,全国经营机构实缴注册资本不少于人民币5亿元。

值得注意的是,根据北京互联网金融行业协会副秘书长张羽称,“关于最新的备案信息,目前只是意见稿,最终定稿要6月才能确定,不知道是否还会有变化。”

与此同时,报道中关于监管层要求区域性P2P平台实缴注册资本不少于5000万,全国性的实缴注册资本不得少于5亿元的规定,也引起了平台们的注意。

就在此消息传出的当天下午,玖富普惠便公开信息,宣称平台已率先实缴20亿注册资金,目前资金已经全部到位。

对此,张羽表示:“平台的注册资本的要求主要是为了让平台能够有抵御风险的能力。”但也有业内人士表示,并非平台的实缴资金越多,平台就越安全,实缴资金只能作为投资的参考标准之一。

另外,此前一直被监管禁止的备付金成功复活,堪称意料之外,业内认识调侃称:“P2P又回到了信用中介,而不是信息中介。”

“P2P事实上干的就是信用中介,单纯的信息中介没有生路,即使不允许平台有风险准备金,也会有各种变种出来,只会把风险传递到P2P行业之外。以前过于理想化,不考虑可落地性。”中国社会科学院产业金融研究基地副秘书长陈文一语道破重提风险准备金的原因。

备案、注册资金、备付金,监管势在必行,备付金的重提,或可换回投资人的信心和勇气。

但备案和注册资金的硬性要求,势必成为压在各家网贷平台身上的大山。

根据零壹财经近期发布的《2019年P2P网贷第一季度报告》显示,截至一季度末,P2P网贷行业正常运营平台有1027家,同比下降52.5%;行业借贷余额为8029亿元,环比下降3.6%。

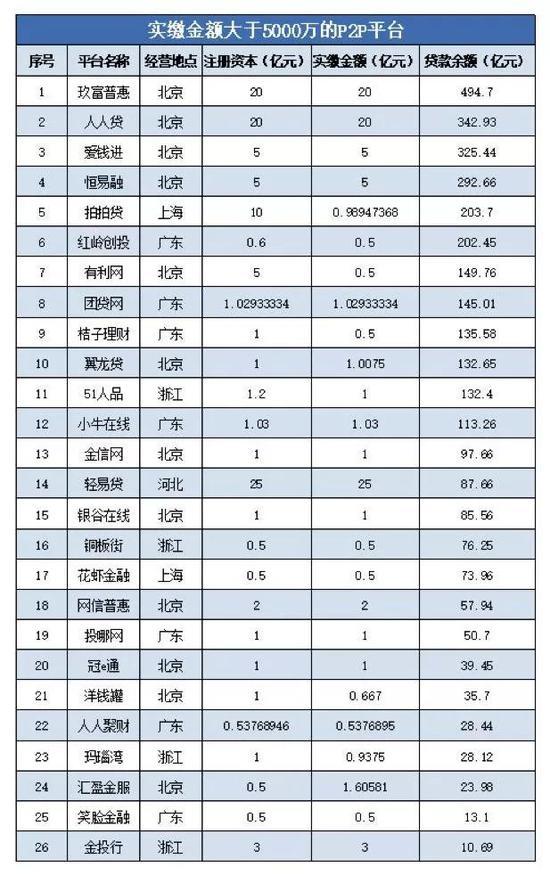

其中,正常运营的平台中,实缴注册资本达到5亿的平台不足10家,5000万及以上的平台有200多家。

目前,月半财经梳理了网贷行业成交量相对较大的50家P2P平台,统计了其注册资本、实缴资本、以及借贷余额,数据仅供参考。

(注:除宜人贷、人人贷、轻易贷、冠e通、叮咚钱包五家平台数据来源于平台官网外,其余45家平台注册资金,实缴资金数据均来源于:国家企业信用信息公示系统;平台借贷余额来源于平台官网数据)

(制图:投中网)

根据统计发现,在2月成交额靠前的50家P2P平台中,实缴金额大于5000万的平台共计26家,其中,轻易贷实缴金额最多为25亿元,玖富普惠、人人贷实缴金额为20亿元,爱钱进、恒易融实缴金额为5亿元。

(制图:投中网)

实缴金额少于5000万的P2P平台共计8家,其中不乏上市公司宜人贷,和信贷这样的上市公司,前者实缴金额3000万元,后者实缴金额100万元。

(制图:投中网)

未披露实缴金额的平台共计16家,其中包含业内贷款余额位居榜首的陆金服,上市公司微贷网,但根据平台官网显示,陆金服、铜板街、51人品、你我贷等平台的实缴金额均为平台的注册金额。

月半财经统计发现,50家平台仅有26家平台实缴金额超过5000千万,8家平台低于5000万,另外16家则未披露数据。想必近期备案消息传出之后,各家平台又会有新的动作出现,比如,忙于增资。

心酸的是,满足了监管对实缴金额的规定,或也未必就能取得备案的资格。毕竟实缴金额只能增加平台对风险的抵御能力,而非平台合规的唯一衡量标准。

但不得不承认的是,在行业静默数月之后,监管层突然的发声,又给予了行业活跃的信心。

“有了明确的方向,各方才能采取下一步行动。” 苏宁金融研究院互联网金融研究中心主任薛洪言直言:“网贷业需要明确的预期,无论宽严松紧。”