国企改革收官之年背后的巨大投资机会

意见领袖丨星图金融研究院

开年至今,A股市场上涌现出了不少的投资热点,包括新冠检测/特效药、基建、“东数西算”、房地产等等,并催生了一波又一波的结构性行情。当市场竞相捕捉这些热点题材时,却鲜有人意识到另外一条几乎可以贯穿全年的投资主线,那就是国企改革。

2020年,国家推出了“国企改革三年行动方案”,如今已经到了这一方案的收官评估之年。去年年底召开的中央企业负责人会议上明确提出,确保各项改革任务在党的二十大召开之前基本完成;而今年的政府工作报告中再度强调了“完成国企改革三年行动任务,加快国有经济布局优化和结构调整,加强国有资产监管,促进国企聚焦主责主业、提升产业链供应链支撑和带动能力”,其重要意义不言而喻。这也意味着,国企改革题材背后孕育着巨大的投资机会。

那么,究竟如何评价在过去三年的时间里国企改革的进展和成就,进而挖掘其中的投资机会呢?我们不妨从2013年说起,这是观察新一轮国企改革发展的重要时间起点。

一

国企改革十年回顾

回顾2013年以来的国企改革进程,大致可以分为三个阶段:

(1)2013-2016年:国企改革顶层框架构建期

2013年10月召开的十八届三中全会上,正式提出了推动新一轮国企改革,并部署了相关的建设方向。次年7月,由国资委组织六家央企进行了四个方面的试点,内容涉及试点国有资产投资运营平台、董事会改革等等。2015年8月,《中共中央、国务院关于深化国企改革的指导意见》正式发布,这是国企改革“1+N”体系的纲领性文件,对深化国企改革做出了全面系统部署,内容涵盖国企改革目标、时间、方式等等;随后在2016年,国资委公布了十项改革试点公司名单,发改委则要求实施“6+1”首批国企混改试点。一系列动作标志着新一轮国企改革的顺利启动。同期,各个地方政府也都先后发布了地方国企改革指导意见。

(2)2017-2019年:试点向系统推广期

2017年党的十九大报告强调了深化国有企业改革,发展混合所有制经济,具体细化为9个方面,分别是完善各类国有资产管理体制、改革国有资本授权经营体制、加快国有经济布局优化、结构调整、战略性重组、促进国有资产保值增值、推动国有资本做强做优做大、有效防止国有资产流失、深化国有企业改革、发展混合所有制经济、培育具有全球竞争力的世界一流企业。在此期间,发改委再度开展了数批包含部分地方国企在内的混改试点。

2018年3月,由国务院国有企业改革领导小组组织开展了“双百行动”,挑选出404家企业为试点,深入推进国企综合性改革。其主要内容是在以往混改的基础上,进一步扩大范围,包括推进职业经理人试点、董事会职权试点等。相比于此前的改革方案,“双百行动”级别更高,数量更多,范围更广,预示着国企改革由点到面的全面铺开。

(3)2020-2022年:全面深化落实期

2020年6月,中央通过了《国企改革三年行动方案(2020-2022)》,该方案提出了“一个方向+七大内容+五个发力”,在更大范围、更深层次上进一步深化国企改革,同时将“科改示范行动”的改革专项工程纳入工作重点,以推动国企实现自主创新,并基本解决国企的历史遗留问题。今年年初,有关部门再度强调,2022年要决战决胜国企改革三年行动,确保各项改革任务在党的二十大召开之前基本完成,年底前全面完成,并针对“两利四率”指标将努力实现“两增一控三提高”的目标,高质量完成国企改革三年行动。

从效果上看,过去两年各大国企所有制混改、出台股权激励方案、资产重组注入上市平台等等改革行动快速推进,截止2021年底已经完成预定任务目标的70%,即大约平均每年35%的速度,为企业高质量发展提供了强劲动力,中央企业效益增长也创下历史最好水平。

相比于前两个阶段,这一阶段的确定性更强,国企的激励方案、布局优化、资产整合等行动将会继续执行,必将在公司治理、债务优化、提升效率等方面给企业带来全新变化,从而对企业绩效和估值产生显著影响,再考虑到时间节点上预期的明确,相应的投资机会也便孕育其中。

二

国企改革背后的投资机会挖掘

基于前文的判断,我们继续对资本市场上的国有企业板块做一番探索。

Wind数据显示,截止2022年4月4日,全部A股的4772家上市企业中,有427家央企,868家地方国企,数量分别占比8.95%、18.19%,市值合计分别为24.62万亿元、18.37万亿元,分别占全部A股市值的27.43%、20.47%。从行业分布来看,央企多集中在公用事业、国防军工、化工、机械设备等行业,地方国企则为化工、公用事业、交通运输、机械设备等行业,就市值而言,央企在银行、采掘、通信、休闲服务、交通运输等行业市值靠前,地方国企在食品饮料、银行、有色金属等行业市值更高。

从估值来看,截至4月7日,Wind央企指数PE-TTM为9.87倍,处于最近10年来9.57%的历史分位;Wind地方国企指数的PE-TTM为15.83倍,处于最近10年来7.00%的历史分位。不难发现,国有企业板块总体上估值和位置都偏低,具备良好的安全边际和性价比;而在国企改革收官之年,伴随着一系列改革措施的落地,国有企业的估值有望得到较大修复,投资价值日益凸显。

至于细分领域,我们建议重点关注业务布局转型、资源重组整合与证券化两条路线。

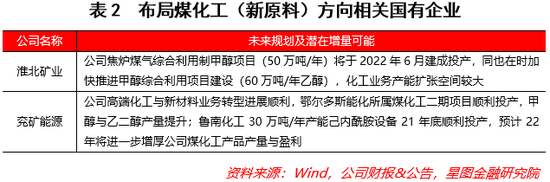

(一)业务布局转型——以煤炭为例

长期以来,以煤炭为主的化石能源在我国能源结构中占据主导地位,而煤炭行业也是不折不扣的碳排放大户,同时也是国有企业的主阵地。在“双碳”目标下,煤炭行业势必要做出改变,这便意味着煤炭国有企业需要在业务布局的转型上发力。

实践层面,2021年11月工信部印发的《“十四五”工业绿色发展规划》明确提出,到2025年,工业产业结构、生产方式绿色低碳转型取得显著成效,绿色低碳技术装备广泛应用,能源资源利用效率大幅提高,绿色制造水平全面提升,为2030年工业领域碳达峰奠定坚实基础;同年12月,国资委发布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,本质上考核的就是央企可再生能源占比。

另外,在能源发展方向上,2022年全国能源工作会议强调了我国要加快能源绿色低碳发展;3月23日发布的《氢能产业发展中长期规划(2021-2035年)》中要求我国非化石能源消费占比在2030年25%的基础上进一步提高,主体电源由化石能源切换为可再生能源;再结合《2022年能源工作指导意见》内容中强调大力发展风电光伏、有序推进水电核电重大工程建设、积极发展能源新产业新模式,光伏、风力发电等大型可再生能源基础设施建设未来必是值得重点关注的投资机会。

值得注意的是,当前国际局势和能源体系格局正在发生深刻变化,对我国能源安全提出了挑战,对煤电装机规模、煤炭储备基地建设、电煤库存等方面也提出了新的要求。在此背景下,龙头煤企一方面需要提前布局新产业、实现业务转型,寻求长期出路,另一方面也要保障全国以及区域煤炭供应需求。这当中,中国神华、兖矿能源、电投能源等央企国企已经将能源转型上升至公司中长期战略规划层面,这必将给公司带来估值体系上的重塑。

综合来看,煤炭行业在业务转型、布局方面主要集中在两大领域,一是光伏、风电等绿电运营,氢能等赛道,二是对煤炭下游产业链的扩张,即煤化工方向。投资者可以作为参考,择机布局。

(二)资产重组整合与证券化——以国防军工为例

国防军工行业是国企改革的重点领域,作为我国国防科技工业的基础科研生产单元,军工企业长期以来市场化程度和经营效率都不算高,而通过推进混合所有制改革来释放发展活力和动力,便成为了军工行业近些年致力于探索的方向。

在混改道路上,资产证券化扮演着重要角色——它是企业实现低成本融资颇为有效的方式之一。虽然我国军工资产证券化起步较早,但在实践过程中一直存在资产证券化程度较低、核心资产证券化率不高、缺乏国家配套政策法规等问题。目前来看,我国军工企业的资产证券化率距离国际水平(平均在70~80%)差距较大,故而加快军工企业资产证券化进程堪称重中之重,而资产重组整合、加大资本运作是央企大集团提升资产证券化率的重要手段,其中军工央企既有动机、也手握优质资产从而有机会去对旗下上市公司进行资产重组整合,想象空间巨大。

从数据上看,wind申万国防军工板块自年初迄今相对于上证指数跌幅超过14%,目前处于估值底部,有较强的安全边际,而在各大军工集团重组和资产购买的作用下,叠加国防现代化建设的有利形势行业的高景气度,军工行业的估值具备较强的修复动力,未来或将迎来不错的投资布局机会。