来源:中国基金网

摘要:巨头集体抢购!电子级氢氟酸站上AI超级风口,进入超级涨价周期:相关概念股上演涨停潮!相关上市公司投资机会值得关注,如海南矿业(601969)等,公司作为电子级氢氟酸相关上市公司中股价累计涨幅最小的品种,后续重估空间较大。电子级氢氟酸站上AI超级风口:台积电、三星、SK海力士三大巨头集体抢购,电子级氢氟酸已正式进入超级涨价周期!周三电子级氢氟酸相关概念股上演股价涨停潮,成为当前AI半导体行情主线的最强细分方向!据悉,海南矿业(601969)通过控股国内第四大萤石企业洛阳丰瑞氟业,公司3万吨/年无水氢氟酸产线已实现稳定量产,形成“萤石采选-氢氟酸加工”的初步产业链!因此,电子级氢氟酸这个行业正式进入超级涨价周期的大背景下,海南矿业(601969)作为电子级氢氟酸相关上市公司中股价累计涨幅最小的品种,后续重估空间较大。

本周A股市场上的AI半导体行情主线方向明显转向半导体上游材料和设备相关板块,尤其是周三电子级氢氟酸这个板块成功脱颖而出,成为当前AI半导体行情主线的最强细分方向!从个股涨幅榜来看,多氟多(002407)、三美股份(603379)、金石资源(603505)、天际股份(002759)、永太科技(002326)、联创股份(300343)、东阳光(600673)、金宏气体(688106)等多只电子级氢氟酸相关上市公司的股价封于涨停!其中,多氟多(002407)的股价是连续3个交易日封涨停,三美股份(603379)则是连续两个交易日封涨停,另一只强势品种昊华科技(600378)也是一度于盘中录得连续第3个涨停。种种迹象显示,当前全球半导体上游的涨价行情,正在从光刻胶、特种气体、靶材等品类,向氟化工核心战略耗材延伸!近期台积电、三星、SK海力士集体抢购电子级氢氟酸的产业事件,直接引爆了G5级超高纯氢氟酸的供需缺口:年内部分供货商涨价20%-30%,现货报价已经突破22000元/吨,近月单月涨幅达到20%-30%。值得一提的是,上游工业级无水氢氟酸的累计涨幅更是超过80%!显然,这不是一次孤立的品类涨价,而是AI算力爆发、HBM史诗级扩产、地缘管制升级、上游原料成本抬升多重逻辑共振下的结构性行情,是此前半导体上游全链涨价周期的自然延伸,也是当前氟化工赛道中确定性最高、弹性最足的细分主线。由此,随着电子级氢氟酸这个行业正式进入超级涨价周期,电子级氢氟酸板块相关上市公司的股价上涨空间也已经完全打开。

电子级氢氟酸站上AI超级风口:台积电、三星、SK海力士三大巨头集体抢购,电子级氢氟酸已正式进入超级涨价周期!周三电子级氢氟酸相关概念股上演股价涨停潮,成为当前AI半导体行情主线的最强细分方向。

今天半导体材料圈又出了个硬催化:据中国台湾经济日报7月1日报道,业内传出,台积电、三星、SK海力士三大巨头集体抢购高端电子级氢氟酸,部分G5级型号年内涨幅已经冲到20%-30%,头部厂商订单排到三季度末,产能利用率拉满到90%以上。

种种迹象显示,电子级氢氟酸这个在化工领域长期被视为基础原料的产品,正经历一场前所未有的价值重估!

电子级氢氟酸作为高端氟化工材料且为半导体芯片用重要清洗剂和蚀刻剂,有“化学钥匙”之称,是晶圆制造不可或缺的湿电子化学品,高纯电子级氢氟酸用于晶圆清洗与蚀刻环节,属于湿电子化学品的前三大使用规模品种,其纯度与稳定性决定芯片制造的良率上限。

据韩媒TheElec此前报道,韩国半导体材料企业所用无水氢氟酸约90%来自中国进口,近期韩国企业被迫以较高价格大规模对华采购,进一步体现高端电子级产品的供应紧张。

截至今年 6 月底,国内高端 G5 半导体级氢氟酸年内涨幅达 20%-30%,部分超高纯特殊规格涨幅更高;中低端 UP/UPS 级电子氢氟酸价格较年初上涨 17%-19%,上游工业级无水氢氟酸累计涨幅超 80%。

事实上,当前全球G5级氢氟酸产品长期被日企垄断,国内供需缺口超过55%,叠加韩国90%的无水氢氟酸依赖中国进口,近期韩系厂商被迫高价大规模备货,进一步放大了高端产品的紧缺程度。

值得一提的是,本轮高端电子级氢氟酸的涨价行情,不是短期资金炒作,而是需求端质变、供给端刚性、成本端抬升、国产替代加速四大逻辑共同锁死的持续性景气周期,至少将持续2-3年,和全球半导体扩产周期完全同频。

1、AI算力驱动半导体制造升级,高端需求爆发式增长。随着全球AI算力竞赛进入白热化,3nm/2nm先进制程快速落地,HBM高带宽内存进入史诗级扩产周期,单颗AI芯片的湿电子化学品消耗量是传统芯片的数倍。先进制程蚀刻层数大幅增加,HBM堆叠工艺的清洗工序成倍提升,直接拉动G5级电子级氢氟酸的单位晶圆消耗量持续走高。据SEMI测算,2026-2028年全球300mm晶圆厂设备支出合计约4390亿美元,AI驱动的半导体制造升级,直接把高端电子级氢氟酸的需求天花板抬升到了全新高度。到2028年,大陆境内12英寸晶圆产能将超过350万片/月,对应电子级氢氟酸总需求达到10-12万吨/年,其中G5级产品需求量达到5-6万吨/年,较2025年增长30%-50%,需求增量极其刚性。

2、全球高端供给刚性短缺,垄断格局短期无法打破。全球G5级电子级氢氟酸市场长期由日本Stella Chemifa、森田化学等企业主导,这些日系主力装置服役时间长,近年扩产意愿严重不足,全球高端供给增长几乎陷入停滞。叠加氟化工被美国纳入国家安全战略,地缘管制持续升级,海外高端产能的释放节奏进一步被打乱。截至2025年末,国内G5级氢氟酸有效产能仅7-10万吨/年,具备稳定量产能力的企业不足10家,高端产品供需缺口长期超过55%,高度依赖进口,供给端的刚性约束直接把涨价的持续性牢牢锁定。

3、上游原料成本全线抬升,进一步推高产品价格中枢。本轮涨价的成本端支撑极其扎实,中东地缘政治紧张直接推升硫磺、硫酸价格,萤石等核心氟源的高品位矿石持续趋紧,价格同步上涨。作为氢氟酸生产的核心原料,硫酸价格的大幅上涨直接传导至中游,叠加硫磺、乙烯等石化原料成本同步抬升,工业级氢氟酸年内价格涨幅已经达到25%,进一步压缩了低端产品的利润空间,也让高端电子级产品的涨价逻辑更加顺畅。即便后续硫酸价格小幅回落,高端产品的供需紧平衡格局也不会改变,价格中枢将永久抬升。

4、国产替代进入加速落地期,头部企业切入全球顶级供应链。过去国内高端电子级氢氟酸长期依赖进口,而2026年多家国内头部企业已经突破技术壁垒,实现G5级产品稳定量产,直接切入台积电、三星、SK海力士、长鑫存储等全球顶级晶圆厂的供应链。此前日本光刻胶限售事件,已经让国内晶圆厂深刻意识到上游材料自主可控的重要性,主动加速导入国产高端氢氟酸产品,叠加韩国厂商大规模对华采购备货,国产高端产品的订单呈现爆发式增长,替代进度远超市场预期。

显然,这不是一次孤立的品类涨价,而是AI算力爆发、HBM史诗级扩产、地缘管制升级、上游原料成本抬升多重逻辑共振下的结构性行情,是此前半导体上游全链涨价周期的自然延伸,也是当前氟化工赛道中确定性最高、弹性最足的细分主线。由此,随着电子级氢氟酸这个行业正式进入超级涨价周期,电子级氢氟酸板块相关上市公司的股价上涨空间也已经完全打开!

从周三的个股涨幅榜来看,多氟多(002407)、三美股份(603379)、金石资源(603505)、天际股份(002759)、永太科技(002326)、联创股份(300343)、东阳光(600673)、金宏气体(688106)等多只电子级氢氟酸相关上市公司的股价封于涨停!

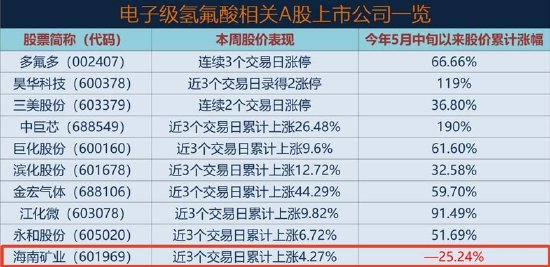

事实上,从今年5月中旬以来,电子级氢氟酸相关A股上市公司的股价累计涨幅绝大多数均在50%以上,甚至像昊华科技(600378)、中巨芯(688549)、江化微(603078)等几只品种的股价已经实现翻倍(如下图):

从上图我们可以看出,海南矿业(601969)作为电子级氢氟酸相关上市公司中股价累计涨幅最小的品种。

在这里需要特别提出的是,萤石、硫酸等核心原料是氢氟酸生产的基础,在本轮原料价格上涨的背景下,上游资源端企业直接受益,同时也为中游氢氟酸业务提供扎实的成本支撑,是产业链中业绩确定性极强的环节。

中国凭借萤石资源储量(全球13%但产量占60%以上)、完整的氟化工产业链以及技术突破,正从全球氟化工的“参与者”向“主导者”跨越!

因此,像海南矿业(601969)这样掌控萤石这一氟化工核心原料的上市公司,无疑在氢氟酸产业链中是最受益的!毕竟,上游工业级无水氢氟酸累计涨幅超80%,明显超过氢氟酸产业链其它品类。

公开资料显示,海南矿业(601969)控股国内第四大萤石企业洛阳丰瑞氟业:3万吨/年无水氢氟酸产线已实现稳定量产,形成“萤石采选-氢氟酸加工”的初步产业链。

作为氟化工产业链的最上游,萤石早已被列为战略性矿产资源。2025年全球萤石产量约1000万吨,消费量约980万吨,中国萤石储量达8600万吨,占全球总储量的26.9%。这种资源的高度集中和开采总量控制,为整个产业链提供了底层支撑。

海南矿业(601969)于今年5月斥资14.54亿元控股国内第四大萤石企业洛阳丰瑞氟业有限公司。这家企业拥有河南栾川8个萤石采矿权,截至2025年底保有矿石资源量1350万吨,平均品位47.07%,2025年实现营收6.82亿元、扣非净利1.66亿元,毛利率高达48.72%。

早在2025年8月,海南矿业(601969)就已以3亿元现金增资丰瑞氟业,获得其15.79%的股权,成为战略投资方。今年,海南矿业(601969)斥资14.54亿元,取得了丰瑞氟业的控股权。

海南矿业(601969)此次推进控股收购丰瑞氟业,核心逻辑是锁定萤石这一战略性矿产资源,构建产业链上游壁垒。

作为海南矿业(601969)“铁矿石+油气+新能源”三大赛道战略的重要组成,此次控股收购将进一步完善公司在新能源上游资源的布局,通过掌控萤石这一氟化工核心原料,为切入锂电、光伏、半导体等高端应用领域奠定基础。

萤石作为“氟化工之母”,是制备无水氢氟酸、六氟磷酸锂、PVDF等关键产品的核心原料,而这些产品正是新能源汽车、光伏、半导体等高端领域的刚需材料。

丰瑞氟业的资源禀赋堪称稀缺,1354万吨的保有矿石资源量的对应年产能64.5万吨,在行业内处于领先水平,2024年萤石块矿与精粉产量均达7.8万吨,3万吨/年无水氢氟酸产线已实现稳定量产,形成“萤石采选-氢氟酸加工”的初步产业链。

更关键的是,2025年12月《萤石行业规范条件(2025版)》正式发布,要求新建萤石矿山储量不低于300万吨,现有企业需在2026年前完成升级改造,行业准入门槛大幅提高,存量资源价值进一步凸显。海南矿业(601969)通过控股收购丰瑞氟业,相当于锁定了长期稳定的原料供应,规避了萤石价格波动及配额管控带来的经营风险,这一操作与金石资源(603505)通过自有萤石矿延伸产业链的逻辑如出一辙,均是通过资源掌控构建成本优势。

从财务角度看,丰瑞氟业业绩承诺明确,原股东承诺业绩承诺期内累计扣非净利润不低于6亿元,这为海南矿业(601969)带来了可预期的投资回报,而3万吨无水氢氟酸产能在2025年行业盈利结构性分化的背景下,有望持续贡献稳定收益——2025年高端氟化学品盈利丰厚,基础品虽承压但需求刚性,丰瑞氟业的产品结构恰好契合市场需求。

如前所述,萤石、硫酸等核心原料是氢氟酸生产的基础,在本轮原料价格上涨的背景下,上游资源端企业直接受益,同时也为中游氢氟酸业务提供扎实的成本支撑,是产业链中业绩确定性极强的环节。中国凭借萤石资源储量(全球13%但产量占60%以上)、完整的氟化工产业链以及技术突破,正从全球氟化工的“参与者”向“主导者”跨越!

因此,像海南矿业(601969)这样掌控萤石这一氟化工核心原料的上市公司,无疑在氢氟酸产业链中是最受益的!毕竟,上游工业级无水氢氟酸累计涨幅超80%,明显超过氢氟酸产业链其它品类。

总之,海南矿业(601969)通过控股国内第四大萤石企业洛阳丰瑞氟业,3万吨/年无水氢氟酸产线已实现稳定量产,形成“萤石采选-氢氟酸加工”的初步产业链!因此,电子级氢氟酸这个行业正式进入超级涨价周期的大背景下,海南矿业(601969)作为电子级氢氟酸相关上市公司中股价累计涨幅最小的品种,后续重估空间较大。