出品:新浪财经上市公司研究院

作者:昊

6月29日,自动驾驶独角兽企业Momenta(梦腾智驾)正式启动港股全球招股,发行价295.6港元,募资总额约58.9亿港元,以港交所18C章特专科技公司身份冲刺“物理AI第一股”,距离通过聆讯不到一周时间。

Momenta毛利率从2023年的17.5%飙升至2025年的71.6%,营收大幅增长而成本几乎没有增加,这种类似“一本万利”的商业模式叠加“物理AI”概念的想象空间,使其受到市场关注。

不过,边际成本极低的许可服务业务占比已大幅提升至4成以上,毛利率面临天花板;同时价格战正在压缩定价空间,整车行业内卷也将很快向上游传导,公司盈利能力前景不宜过度乐观。

目前,Momenta已与大多数头部车企拥有合作关系,但仍深陷亏损泥潭,连续多年“失血”,即便扣除优先股公允价值变动等影响,主业盈利和经营现金流依然未能转正。

此外,Momenta前五大客户的营收占比超6成,车企自研浪潮也将削弱第三方供应商的议价权,多重因素叠加进一步加剧公司未来的扭亏难度。

毛利率飙升后已面临天花板 下游内卷和行业价格战压缩利润空间

6月29日,Momenta启动招股,计划7月8日在港交所挂牌上市,发行价为295.6港元,预计募资约58.9亿港元。

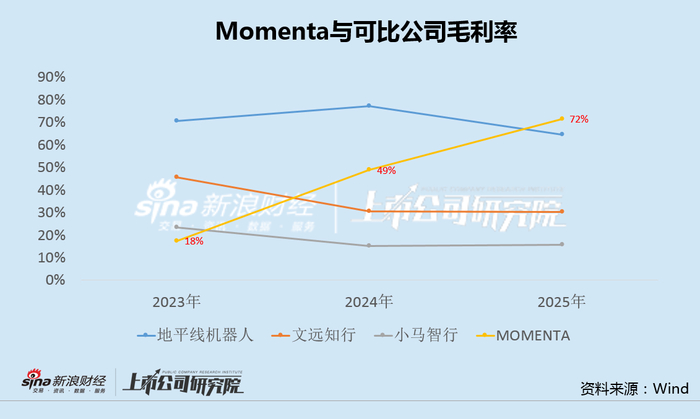

与大多数汽车智能化赛道的企业不同,Momenta最引人注目的财务指标当属毛利率,从2023年的17.5%飙升至2024年的49.0%,再到2025年的71.58%,形成一条陡峭的上行曲线。

而2025年,地平线机器人毛利率为64.5%,文远知行毛利率约30%,小马智行毛利率仅15.7%,均显著低于Momenta。

值得注意的是,Momenta的高毛利并非源于技术溢价或产品定价优势,而是收入结构变化。公司收入主要分为技术开发服务和许可服务两类,前者是按项目收取开发费用,后者是按搭载车辆数量收取软件授权费。

而许可服务具有典型的“高边际收益”特征,前期算法研发成本一次性沉淀,车型量产之后单车授权边际成本趋近于零,同时规模效应进一步推升整体毛利水平。

不过,Momenta许可服务的业务收入占比已从2023年的3.1%,大幅跃升至2025年的40.1%,这种类似于“一本万利”的业务继续上升已面临天花板。

同时,城市NOA已从旗舰专属和高端选配逐步下沉至大众市场和主流车型标配,行业竞争逻辑从“能不能开”转向“能不能以更低的成本实现”。此外,随着下游整车行业的同质化竞争和供过于求,车企也在持续压减单车软件授权价格。

有消息称,Momenta已计划将城区辅助驾驶方案压低至5000元级别,而目前行业方案成本普遍在万元以上,产品单价的下行压力与装车量的增长能否形成正向循环,仍是未知数。一旦价格战蔓延至许可授权环节,单车授权费的下滑将直接侵蚀毛利率的根基。

事实上,地平线机器人因“产品结构变化、价格竞争策略”等原因,2025年毛利率较2024年的77.3%已下滑近13个百分点。多重因素影响下,Momenta的阶段性高毛利率或难以为继。

剔除优先股影响净利和现金流仍为负 大客户依赖和车企自研加剧扭亏难度

作为智驾赛道独角兽,Momenta近年来业绩快速增长。2024年和2025年,公司营收13.25亿和24.13亿,同比增长78.35%和82.12%。

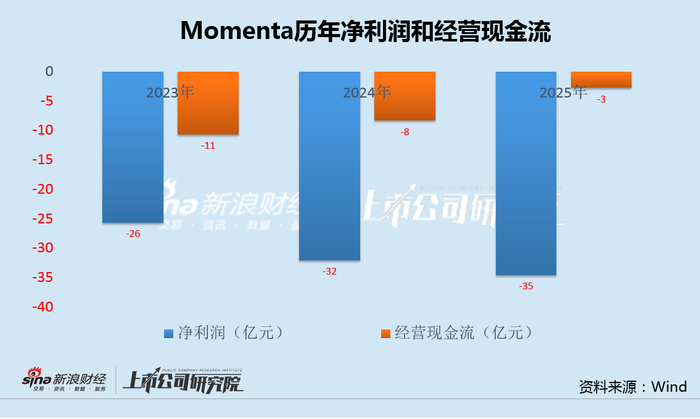

不过,公司近三年净利润分别为-25.70亿元、-32.06亿元和-34.58亿元,亏损不断扩大。即便剔除股份支付、优先股公允价值变动等非经营性或非现金项目,调整后仍分别亏损10.93亿元、9.59亿元和3.03亿元。

此外,公司2023-2025年经营现金流分别为-10.69亿元、-8.36亿元和-2.81亿元,虽然净流出规模收窄,但始终未能转正,尚不具备自主造血能力,日常运营、研发投入完全依靠多轮股权融资续命。

客户集中度是Momenta面临的另一显著风险。2023年至2025年,公司前五大客户收入占比分别为86.7%、78.3%和62.6%。虽然呈逐年下降趋势,但整体仍处于较高水平。2025年,第一大客户贡献收入5.22亿元,占总收入21.6%。

这种高度依赖少数大客户的商业模式,使得Momenta在与车企的议价中处于弱势地位。

不仅如此,车企自研浪潮正在削弱第三方供应商的议价权。Momenta的合作整车厂商达24家,覆盖全球十大车企中的九家,但“你今天是伙伴,明天也可能是备选”。招股书也坦言,公司面临“内部开发自动驾驶能力的整车厂的激烈竞争”。当越来越多车企选择自研智驾方案,Momenta的客户粘性和定价权都将受到冲击。

Momenta通过港交所聆讯后不到一周,便火速开启公开招股,上市后或可大大降低优先股等带来的亏损。但在主业“受制于人”的大背景下,Momenta盈利能力面临天花板,叠加车企自研浪潮冲击,未来盈利前景仍很不明朗。