出品:新浪财经上市公司研究院

作者:昊

日前,万丰奥威公告,拟出售全资子公司上海达克罗涂复工业有限公司(以下称“上海达克罗”)100%股权,交易价格为5亿元。交易预计导致年内净利润缩水约1685万元,所得款项将用于归还银行贷款和补充流动资金。

上海达克罗被万丰奥威收购于13年前,收购溢价高达22倍,期间稳定对上市公司贡献业绩,此次出售似乎也是迫不得已。事实上,万丰奥威还曾以11亿出售13.2亿收购的无锡雄伟,为回笼资金,不仅交易账面亏损,商誉也不断减值,进一步拖累业绩。

近几年,万丰奥威陆续收购控股股东的多项资产,累计耗资近50亿,尽管期间一直保持盈利,经营现金流也持续净流入,叠加上述资产变现回笼的资金,但资金依旧捉襟见肘,公司有息负债远超货币资金,债务持续承压。

此外,万丰奥威与控股股东之间还曾存在违规资金往来,持续输血大股东的嫌疑值得关注。

两次出售高溢价收购所得资产 商誉大增后又持续减值

6月9日,万丰奥威宣布以5亿元出售上海达克罗100%股权,该交易预计导致年内净利润缩水约1685万元,所得款项将用于归还银行贷款和补充流动资金。

万丰奥威表示,此举有利于公司进一步聚焦主业、优化资产结构、降低资产负债率。

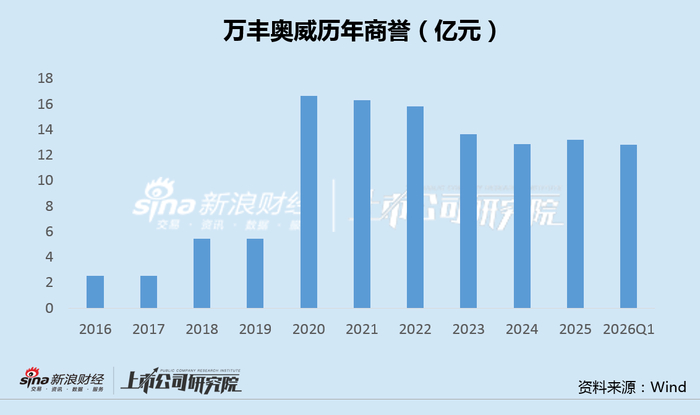

上海达克罗主要从事达克罗涂覆领域的涂覆加工及涂覆溶液、涂覆工艺及涂覆设备的研发、制造与销售业务。2013年被万丰奥威以4.535亿元的对价收购,当时交易溢价超过22倍,并由此形成了约2.36亿元的商誉。

被收购后,上海达克罗完成了2013年至2015年的业绩对赌;2019年起,虽然标的净利润降至5000万元左右,但一直对万丰奥威贡献正向业绩。2025年,上海达克罗净利润4742.91万元,净利率17.05%,远超万丰奥威同期7.14%的净利率。

考虑到此次交易还将使上市公司年内净利润缩水1685万元,足见万丰奥威出售背后的无奈。

2018年,万丰奥威还曾以自有资金12.54亿元收购无锡雄伟95%的股权,该交易评估增值率达55.6%,并由此形成了2.91亿元的商誉。随后在2021年,万丰奥威以6600万元受让了无锡雄伟剩余5%的少数股东股权,从而实现了100%全资控股。

在万丰奥威控股期间,无锡雄伟的高强度钢冲压件业务竞争愈发激烈,业绩恢复不及预期。截至2023年6月底,万丰奥威管理层预计其未来经营与原预测存在差距,因此对收购该股权形成的商誉计提了约1.48亿至1.49亿元的减值准备。

为集中精力聚焦“铝、镁合金”轻量化核心业务,万丰奥威于2023年12月宣布以11亿元的总交易价格,出售无锡雄伟100%股权。

为回笼资金,不仅交易账面亏损,万丰奥威商誉在大幅增加后又不断减值,进一步拖累业绩。

直接“输血”大股东近50亿 持续盈利叠加变卖资产仍缺钱

公开资料,万丰奥威自上市以来,多次通过发行股份或现金支付的方式,高溢价接盘其控股股东万丰集团旗下的资产。

2011年6月,万丰奥威定增收购万丰集团等合计持有的万丰摩轮75%的股权,交易定价为8.30亿元,评估增值率高达105.8%,此举将摩托车轮毂业务纳入上市公司版图。

2015年12月,万丰奥威再次通过定增募资13.5亿元,收购万丰集团旗下的万丰镁瑞丁100%股权,从而将轻量化镁合金业务纳入旗下。

2020年2月,万丰奥威以现金方式收购了万丰集团下属公司万丰航空持有的万丰飞机工业有限公司55%的股权,此次交易对价高达24亿,公司主营业务正式延伸至通用飞机制造领域。

2024年,万丰奥威再次出手,以2.3亿元现金收购了万丰集团旗下万丰实业持有的沃丰动力100%股权。

仅上述单笔过亿的交易,万丰奥威累计耗资就接近50亿元。

除了上述重大资产收购外,万丰奥威与大股东万丰集团之间还存在复杂的资金往来与关联交易。2018年初至2020年3月底期间,万丰奥威曾被万丰集团非经营性占用资金累计达11.2亿元,并违规为后者提供担保累计人民币22亿元、美元1亿元,且公司未按规定履行信息披露义务。

值得注意的是,近十余年以来,尽管万丰奥威一直保持盈利,经营现金流也持续净流入,叠加上述资产变现回笼的资金,但公司依旧缺钱。

截至2026年一季度末,万丰奥威账面货币资金仅剩19.53亿元,而短期借款高达20.98亿元,加上一年内到期的非流动负债10.99亿,短期偿债压力缺口超过12亿元,债务持续承压。

目前,万丰奥威重点业务方向低空经济仍是一个“烧钱”的领域,公司又不断接盘大股东资产为其变相“输血”,何时能够摆脱资金困局,似乎仍无法预见。