铂钯

铂的工业属性较强,金融属性较弱,钯则基本为工业属性,两者价格波动依赖于真实供需格局以及阶段性投机炒作的变化。

铂钯的供给呈现高度集中且增长受限的特征。铂钯的供给主要由矿产和回收构成。矿产方面,南非占据全球铂族金属70%以上的储量。但受矿石品位下滑、开采成本上升、地缘风险等因素影响,铂钯矿产量增长乏力。铂金矿产供给占总供给七成左右,南非占比超70%;钯金矿产供给占比约八成,俄罗斯和南非合计占近80%。回收方面,汽车催化剂是主要来源,但受报废周期延迟、回收体系瓶颈等影响,近年回收量波动较大,难以完全弥补矿产供给的不足。

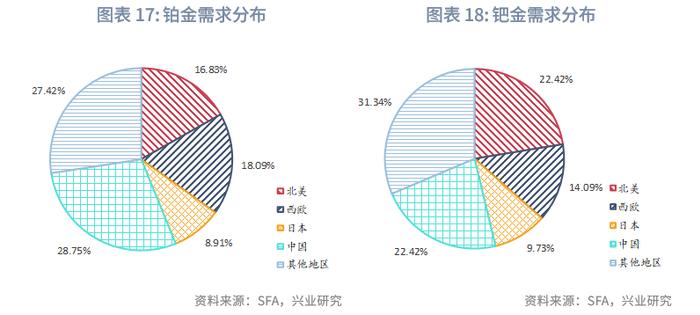

铂钯的需求端均自历史高点回落,铂需求近几年略好于钯。汽车催化剂是最大需求来源,铂金受益于排放标准趋严和钯金替代,近几年需求增长;钯金则因燃油车份额下降和电动车渗透率提升,需求承压。工业需求方面,铂金在化工、玻璃、氢能等领域的应用支撑其需求韧性;钯金的工业需求则因替代材料和技术革新而逐步减弱。珠宝需求对铂钯的影响较小,铂金珠宝需求持续萎缩,钯金几乎无珠宝属性。投资需求占比极低,对价格影响有限。铂钯之间的需求替代和此消彼长导致近几年两者价格虽均处于低位震荡,但铂钯比2022年起有所回升。当前两者价格走势高度依赖汽车需求,而非投资属性驱动,未来的市场逻辑核心仍聚焦在其汽车链条以及工业需求上的表现。

铂和钯是具有银白色光泽的金属,与铑、钌、锇、铱共同构成铂族金属(PGMs)。在实际应用中,铂和钯需求量高于其他PGMs成员,因优异的导电性、抗腐蚀性和高效催化性能,被应用于汽车尾气净化、化工制造、电子行业、医疗以及珠宝首饰等领域,其中汽车催化剂是最大的终端需求来源。随着排放标准趋严、材料替代策略推进以及电动车渗透率提升,铂钯的需求结构正在发生变化。供给方面,铂和钯的矿产供应高度集中,基本由南非和俄罗斯主导,回收供给近年来也成为重要补充。地缘政治风险、能源危机、矿山重组等因素,导致全球铂钯供给存在不确定性和结构性瓶颈。与黄金或白银相比,铂和钯的金融属性较弱、工业属性更强,价格波动更依赖于真实供需格局变化。本文将就此展开讨论。

一、供给

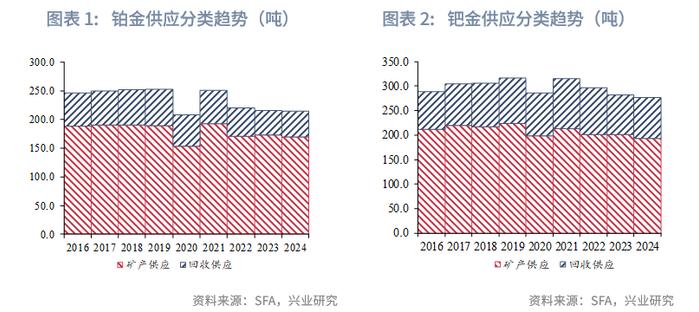

铂金和钯金的供给都以矿山开采为主、回收供应为辅。近几年,铂矿产供给占总供应七成左右,主要集中在南非;钯矿产供给占总供给八成左右,主要集中在南非以及俄罗斯。近年来,受资源集中度高、矿石品位下滑、开采成本上升、环保政策趋严等多重因素影响,全球铂钯矿产供给产量增速放缓甚至出现回落,未来矿山供给将面临高集中、低弹性的结构性特征。回收供给作为补充来源,在欧美、中日等成熟工业体系中形成稳定支撑,其中汽车催化剂是最主要的二次供给渠道。疫情后受汽车报废延迟、芯片短缺及回收体系瓶颈等影响,铂钯回收产量一度显著下滑,但2024年呈现企稳回升迹象。长期来看,全球再生资源体系仍具提升空间,但难以完全替代矿山开采地位,回收供给更多作为铂钯市场供给缺口的调节器。

1.1 矿产供给

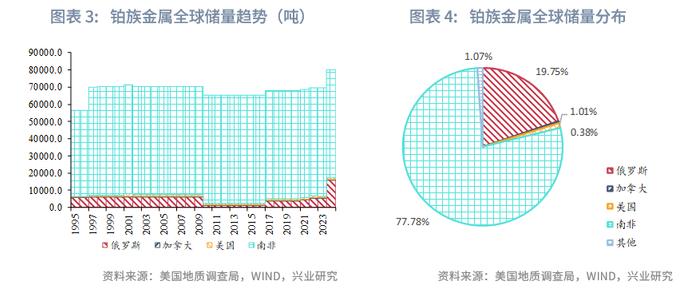

铂族金属矿产资源分布高度集中,南非占据绝对主导地位。截至2024年,全球铂族金属(PGMs)探明储量约为8.1万吨,其中南非独占6.3万吨,占比近80%。其他主要储量分布国家包括俄罗斯(1.6万吨)、美国(8200吨)、加拿大(3100吨)等。资源分布集中意味着全球铂族金属供给在地缘政治、能源安全和矿业投资方面面临更高风险敞口。

1.1.1 铂金

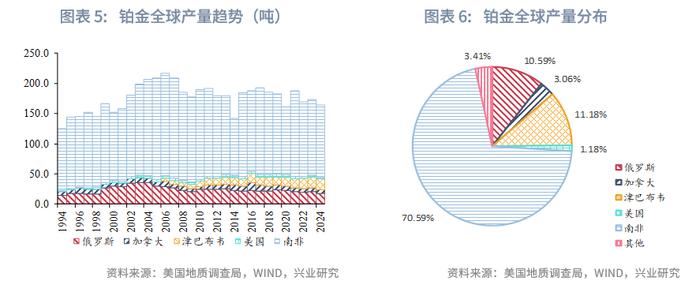

其中,铂在地壳中的浓度远小于百万分之一,在自然界中以未经化合的单质出现或与其他铂系元素或铁形成合金,单质铂通常出现在冲积层次生矿床,镍矿、铜矿、砷铂矿石都是铂金主要矿源。铂的主要矿体集中于南非布什维尔德杂岩体,包括梅林斯基层、UG2铬铁矿层与普拉特层。南非的矿产量几乎三分之二都是UG2矿石,与梅林斯基矿脉相比,UG2 矿脉更容易受到钯价和铑价变动影响,引起矿产活动变化。其余几大矿床位于俄罗斯西伯利亚的诺里尔斯克、加拿大的索德柏立和美国的斯蒂尔沃特。从矿产商角度来看,全球前五大铂金生产商铂矿供给占总供给量83%。英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业等矿商以控股或合资的形式控制大部分大中型矿山,占全球供给份额超过80%。

铂金矿山产量主要集中于南非,呈现高度聚拢,且产量波动性较强。2024年全球铂金矿产量约170吨,其中南非占70%以上,产量约为120吨。其他主要产区包括俄罗斯(18吨)、津巴布韦(19吨)、加拿大(5.2吨)和美国(0.2吨)。从长期演变看,1994到2024年全球年产量经历了明显的周期性波动,整体呈现“上升、平台、回落”的变化趋势。1994–2006年是持续扩张期,全球铂矿年产量从128吨持续攀升至221吨,主要受益于南非深层矿床的开发热潮激励,2006年为历史产量高点,之后再未突破。2007–2011年间,铂矿产量基本维持在180吨以上。但自2012年起产量逐步回落,尤其在2014年跌至147吨,这一时期南非经历了劳工罢工与矿业政策收紧,直接冲击了稳定生产。2015–2019年,铂矿产量短暂恢复至历史中位水平,但供给增长显著趋缓。自2020年起,全球铂矿产量再次进入下降通道,主要受到限电措施、冶炼厂维护和资本削减影响。近年来受电力供应紧张、矿山重组及成本上涨等因素影响,南非铂金产量增长受限,部分高成本矿区面临关闭压力,比如因帕拉自2010年代来花数年时间来削减资本支出,并曾在2019年宣布将在两到三年内关闭主要矿井,不过实际执行因之后价格回升而部分推迟。据WPIC估计,2022年约四分之一的矿山处于亏损状态,进一步压抑了产能恢复。

展望未来,铂金矿产供给增长面临限制,或将继续维持低位。尽管南非布依森代尔等新项目有望在2025年前后释放部分增量,但中长期来看,矿山关停与资源品位下降趋势仍将抑制全球铂金供给扩张。

1.1.2 钯金

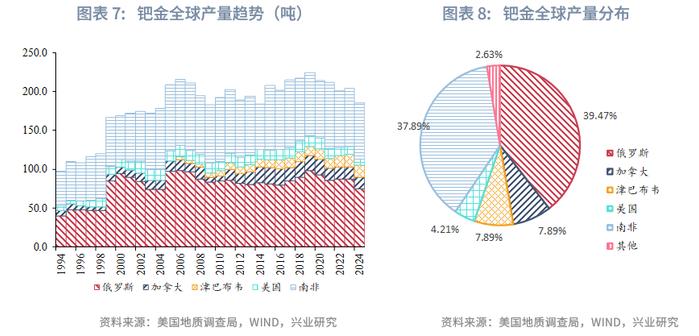

钯的主要矿山分布也类似铂,南非和俄罗斯是主产国。2024年全球钯金矿产量为190吨,主要生产国依次为俄罗斯、南非、加拿大、津巴布韦和美国,其中俄罗斯与南非各自产量为75吨和72吨,占全球的近80%。

从钯金产量长期变化趋势看,1994–2024年钯金供给呈现“快速扩张、高位震荡、增长放缓”的演变特征,集中性、地缘敏感性和政策风险均比较显著。1994年全球钯矿产量为99.2吨,至2000年增长至174吨,七年翻近一倍,该阶段的供给增长可能受益于俄罗斯释放库存和冷战后生产恢复。自2001年起钯金年产量在170–220 吨区间震荡,其中2011年达高位。期间受全球汽车工业兴旺、排放法规趋严推动影响,同时俄罗斯库存不再大量抛售;南非供应波动加剧,劳工罢工与电力限制时有发生,2014年产量一度回落至193吨。2015–2019年全球钯矿产量整体维持在210–227吨水平,期间2019年达峰值,这一阶段汽油车市占率上升,需求大增,但主产区缺乏有效扩产项目,市场逐步进入结构性短缺,推动钯金价格从2016年起快速上涨并在2020年前后超过铂金价格。2020–2024年间,钯金产量整体呈缓慢下降趋势,从高位回落,2024年降至190吨,相比2019年下降约16%。在该阶段,西方制裁一度影响俄罗斯诺镍公司产量与设备供应,目前这一趋势已逐渐消退,产量在2023年末出现反弹,但2024年俄罗斯矿产供给因诺镍公司推迟冶炼厂熔炉继续下降。北美钯金产量近年承压明显,受制于成本上涨、劳工短缺和副产金属减少,多个矿区利润空间收窄,因帕拉加拿大和斯班一静水等项目2024年仍未改善盈利状况。钯金多作为伴生金属生产,其扩产动力高度依赖主金属价格与投资回报率,因而在钯价回调背景下,新增产能投放较为谨慎。

总的来看,钯金矿产供给同样面临长期约束,增长空间有限。俄罗斯虽具资源优势,但政策不确定性及技术维护仍是关键风险点;北美面临成本与人力结构性劣势;南非与津巴布韦则增长空间受限,未来全球铂金、钯金供给都将呈现“高集中、低弹性”的格局。

1.2 回收供给

1.2.1 铂金回收

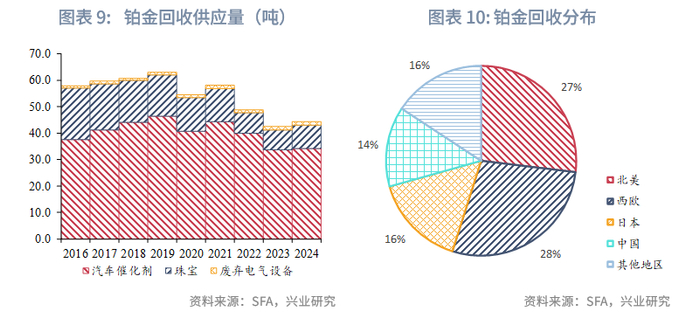

铂金回收作为供给端的重要组成,当前约占全球总供应的30%左右,主要来源于汽车催化剂、珠宝废料及少量废弃电气设备。供应量趋势来看,2016至2019年全球铂金回收总量呈稳步增长,2020到2023年受疫情冲击、汽车报废周期推迟及回收体系受限等多重因素影响,全球铂金回收供给总量显著下行,到2023年降至约42吨,较2019年高点下滑32.6%,2024年小幅回升但仍远低于疫情前水平。但回收在全球供应结构中的相对占比反而呈上升趋势,这是因为同期矿端供给同样承压导致回收供给在结构中比重被动提升。2023年再生铂占全球总供给的比重已达28%,较十年前提升约2个百分点,且回收量已基本与南非以外所有国家的矿产铂金产量相当。随着矿端供应结构性偏紧,回收端有望在未来承担更大比重。

区域来看,全球铂金回收呈现区域集中与寡头主导格局,2024年北美、西欧、日本和中国四地合计占全球再生铂供应的85%,其中北美与西欧为主要回收区域,分别占比约28%和29%;日本约占比16%,中国约占比14%。再生铂回收主要由贺利氏、庄信万丰、巴斯夫、优美科等跨国企业主导,对资金和技术要求较高,产业集中度高。中国成为全球再生铂的重要增长引擎。中国汽车、石化、电子、医药等产业对铂金需求持续增长,带动铂族金属废料回收体系不断完善。贺利氏、庄信万丰等跨国公司持续加码中国市场,在中国各地布局回收工厂。

分类来看,汽车催化剂回收始终是铂金回收的主体,占比超过七成。美国在汽车催化剂回收市场中占主导地位,自1970年代开始实施汽车排放法规,并于1975年引入PGM催化转化器,乘用车发动机排量也是全球最大,因此拥有全球最多的汽车催化剂回收商。2016-2019年汽车催化剂回收量持续攀升,2020年起受疫情冲击、芯片短缺与二手车流通受限等影响,回收量持续下滑,2023年降至约34吨,2024年有所回升但修复幅度有限,整体仍处于偏低水平。北美与西欧贡献超过六成,日本回收维持稳定,近年保持在3吨左右,中国汽车回收始终偏低,其他地区(含南美、中东等)2024年提升至约6.4吨,创历史新高。未来汽车催化剂回收或继续低迷,尤其在美国和欧洲,因新车销量复苏,报废车辆数量仍低于预期。美国和中国出现催化剂囤积,收集商待价而沽,短期回收供应仍受抑制。珠宝回收体量次于汽车来源,在部分国家仍占据一定份额,但总体来看呈下降趋势。2023年降至约7.62吨,创十年新低,2024年略有反弹。其中中国市场回收变化最为剧烈,由2016年的14.3吨大幅降至2023年约4.7吨,相比黄金,铂金首饰在国内典当、回购渠道仍较不畅通,未来铂价与消费市场的复苏将决定首饰回收的潜力上限。废弃电气设备中回收的铂金占比较小,近年来呈现稳定增长趋势。

1.2.2 钯金回收

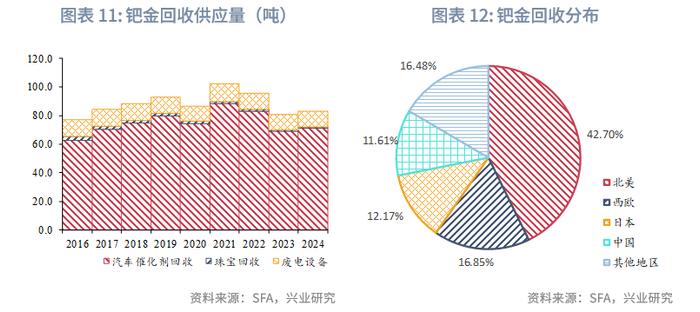

钯金回收当前约占全球总供应的20%左右,主要来源包括汽车催化剂、废弃电气设备及珠宝回收,整体回收结构与铂金类似,但来源依赖性更集中。从趋势来看,2020年后钯金回收在经历一轮高点后明显回落,2023年回收总量降至80.71吨,反映出高价刺激后供应端修复能力有限。2024年全球钯金回收供应量达到约83.05吨,较疫情前峰值有所下降。钯金回收增长路径与铂金相似,受汽车催化剂报废周期、产业政策、贵金属价格波动等影响。

区域来看,北美长期为回收量最大地区,2021年达51.17吨高点,2023年仍贡献35.61吨,日本整体回收较稳定,中国近年来增长趋势明显,其他地区呈现持续扩容趋势,2024年总回收量达13.7吨。

分类来看,汽车催化剂仍是钯金回收的绝对主力来源,占比长期稳定在85%以上。2016–2019年间,催化剂回收量持续上升,由62.8增至79.8吨;2021年在钯价高位运行背景下回收量跃升至88.3吨高点。随着2022年开始钯金价格回落,二手车市场疲弱、旧车拆解进程放缓,催化剂回收亦显著回落,2023年降至68.9吨。2024年略有修复但仍远低于历史高位。北美与西欧贡献超过60%,日本与中国也有一定增长,但波动幅度相对较小。废弃电气设备回收作为补充性来源,在政策推动和回收技术改进的驱动下总体保持相对稳定,2021年达到高点,2023年回落,日本、西欧及北美贡献占据主导,中国与其他地区在该领域仍有潜力释放空间。与铂金不同,钯金在珠宝领域的使用和回收体量较小,近年均呈持续下滑趋势。

尽管2024年回收量较2023年有所回升,整体仍低于疫情前及价格高位时的水平,钯金回收体系的恢复仍面临结构性障碍。一方面,报废车辆供给尚未完全释放,另一方面,价格下行亦削弱了中小型回收商的积极性。中长期看,若钯金价格止跌企稳或排放政策强化催化剂回收激励机制,回收供给或将再度进入修复通道。但短期内大幅反弹可能性有限。

二、需求

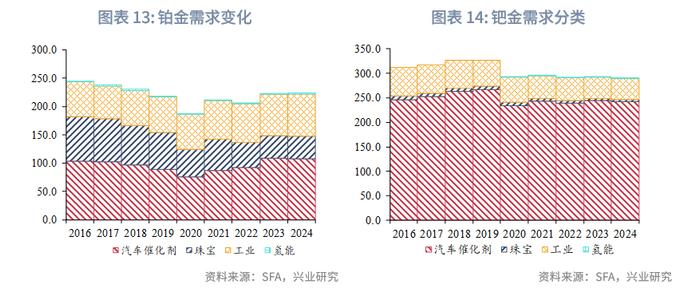

铂金与钯金的需求端结构具有明显的工业品属性,以汽车催化剂和工业用途为主,珠宝为辅。其中,汽车催化剂需求是最重要的支撑来源,其变动受排放法规演进、替代路径以及全球汽车产销趋势的多重影响。工业需求则集中于化工、玻璃与电子电气等领域,具备长期韧性。近年来氢能产业的发展带来燃料电池相关的新增需求,正逐步成为新的增长变量。而珠宝需求则更依赖于宏观经济与消费信心。总体来看,铂钯的需求端均自历史高点回落,近几年受益于汽车催化需求替代和工业需求稳定,铂需求略好于钯。

2.1 汽车催化剂需求

2.1.1 铂金

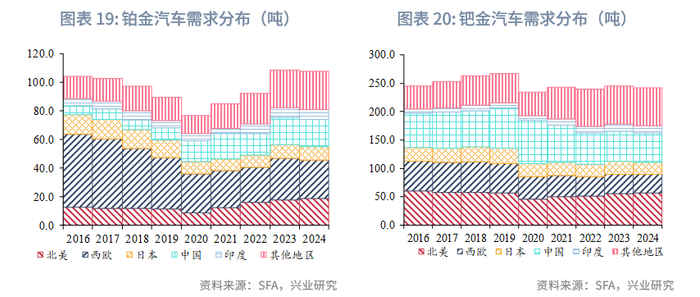

铂金在汽车领域中具有催化作用,其可将排放尾气中的一氧化碳与氮氧化合物转化为二氧化碳和氮气,因此汽车行业是铂金最核心的下游领域,2023年汽车催化剂需求占铂金总需求近49%,西欧、北美等柴油车占比较高的市场为主要消费地区。2016–2020年间,受欧洲柴油车市占率下滑以及半导体芯片短缺和供应链问题,全球汽车催化剂领域的铂金需求呈下降趋势,从104吨降至75.9吨。2020-2023期间,全球范围内汽车尾气排放标准的政策性趋严、叠加俄罗斯钯金供应不确定性风险,推动已上市车型催化剂以铂替换钯,带动全球汽车催化剂铂金需求强势反弹,2023年达到108.6吨。2024年受经济压力和汽车购置力下降影响,铂金需求小幅回落,但仍稳定高位。

中国市场表现突出,2024年需求为19.2吨,几乎为2016年的三倍,成为全球增量贡献最大的单一国家。北美市场处于逐年增长通道。西欧仍为全球最大消费区域之一,但随着柴油车份额下降,2024年降至26.4吨,较2016年减少近50%。铂金在汽油车中的应用仍具发展空间,未来其需求或取决于氢燃料电池车发展进程与材料替代策略。

2.1.2 钯金

钯金长期为汽油车三元催化剂的核心金属材料,汽车催化剂钯需求占钯金总需求的80%以上。1980年代末至1990年代初苏联解体之际,钯价格较低,汽车行业对钯的需求总量很小,但在接下来的七年里钯需求增长了十倍。到2001年,汽油车催化剂对钯的需求已达约140吨。十年维度来看,2016–2019年全球汽油车销量增长叠加排放标准升级,推动钯金汽车用量从246吨上升至267吨。2020年受疫情冲击与芯片短缺拖累需求急剧下滑,之后虽有所修复,但2024年为242.6吨,仍未恢复至历史峰值。

中国为钯金最大消费市场。中国在1990-2000年代的经济腾飞带动对铂族金属需求激增,2005年到2015年间中国汽车催化剂钯需求仅为15.7吨,但自2015年至今,随着汽车生产能力扩大和排放标准变严,中国汽车行业对钯金需求快速增长,2020年达到高点达76.7吨,之后可能由于燃料车市场份额下降,2024年回落至52.25吨,反映出电动化替代与库存去化影响。北美市场相对稳定,印度与其他地区维持较快增长,2024年合计约80吨,反映出发展中市场对油车需求仍具韧性。

尽管电动车对燃油车构成中长期威胁,但混动车和传统燃油车仍将占据主要市场份额,钯金在尾气净化领域仍具需求,其增长前景更多依赖车载催化剂载量、单车用量与钯铂替代节奏的博弈。钯金汽车催化用量经历缓慢递减过程,但若未来钯金价格持续回调,不排除发生钯反向替代铂的情况。

2.2 工业需求

2.2.1 铂金

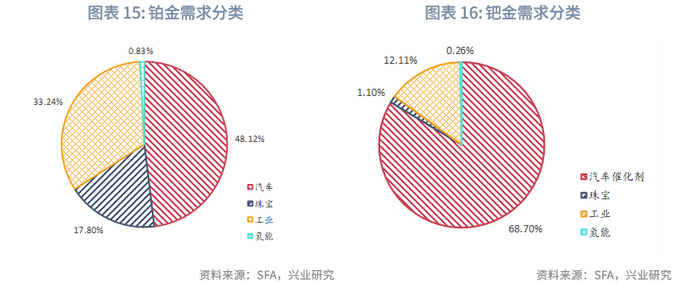

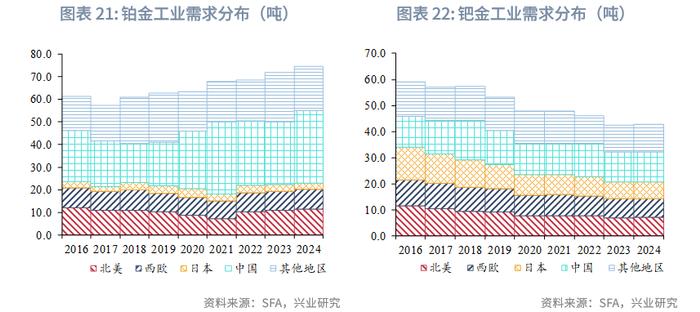

铂金的工业应用涵盖了化工、电子、玻璃、医疗器械、石油与氢能等相关领域,总量占比约三成。2016–2020年铂金工业需求维持在60吨附近,2021年起随氢能议题热度上升及化工回暖推动需求反弹,2024年达72.16吨,为近年新高。区域来看,中国是增长主力,占全球比重超过四成,北美与西欧市场需求稳定。

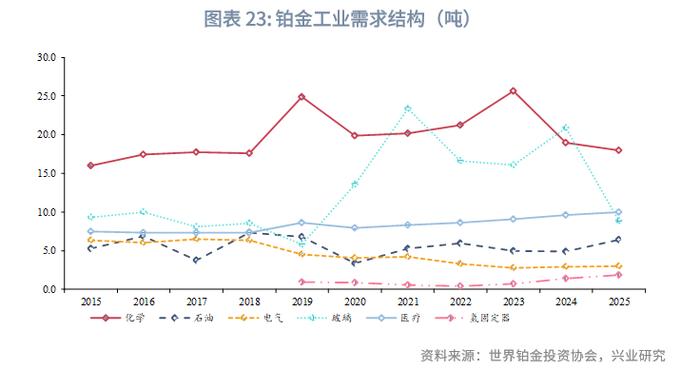

从工业铂需求分类观察,化工行业及玻璃行业的铂金需求在工业铂金需求中分别占比较大。从增量角度观察,化工和玻璃行业贡献了主要的需求增量。化工行业铂金需求增长源于中国丙烷脱氢与对二甲苯产能扩张,带动含铂催化剂需求;玻璃制造领域则因中国与日本LCD玻璃窑项目上铂金逐步替代价格高企的铑用于液晶玻璃中,随着液晶显示屏玻璃产能扩张,铂金工业需求增长。此外,在碳排放法规的日趋严格、汽车零部件市场需求增长、疫情后交通恢复的影响下,铂金电极火花塞和传感元件使用量亦持续增加。氢能需求的结构性增长也是铂金需求的一个重要变量。铂族金属在氢燃料电池中通常充当催化剂,尽管2024年氢能需求占铂金总需求比重不到1%,但氢能用铂在2020-2023期间极速增长,显示氢能用铂需求具有巨大的增长弹性,在中美欧政策支持与低碳转型下有望成为新驱动点。

长期来看,铂金工业需求将维持稳定增长格局,但增量空间可能会随传统工业趋缓而趋于有限。

2.2.2 钯金

钯金工业需求集中在化工、电气、电子及齿科行业,整体应用面较为分散,总体规模远小于其汽车用量。2016–2020年期间,钯金工业需求呈小幅波动状态,2024年为42.76吨,较峰值有所下滑。从区域来看,中国工业需求稳定,为最大消费国,西欧、日本需求走弱。从工业钯需求分类来看,化工领域的硝酸、加氢脱氢反应是主要增长驱动,但近年来钯基催化剂产品在中国逐步饱和,短期增长潜力有限。齿科与电子行业使用钯金成本高企,多数企业开始采用更廉价材料替代,造成钯金需求下降。由于钯金价格在2020–2022年间高位运行,促使企业加速材料替代与技术革新,形成一定去钯化趋势。

中长期来看,钯金在工业端的需求弹性有限,长期呈现结构性减弱趋势。

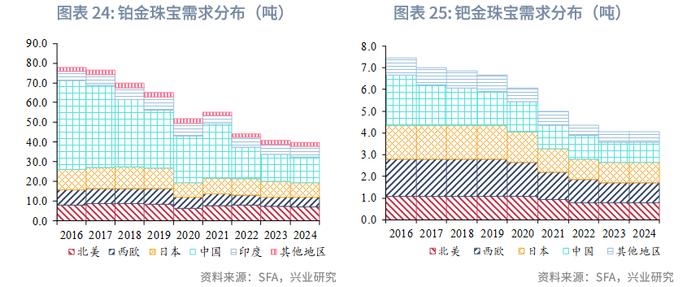

2.3 珠宝和投资需求

2016-2024年期间全球珠宝铂金需求持续下跌,9年内降幅达49%。从区域看,铂金珠宝需求具有显著的区域集中特征,长期以来,中国、印度、日本为主力市场。过去铂金珠宝需求主要由中国市场驱动,一度占全球铂金首饰需求60%左右,随着消费者偏好转向黄金,以及2020年起的新冠疫情导致全球经济受创,严重影响了中国铂金珠宝销售;中国市场珠宝铂金需求降幅最大,从2016年的45吨降至2024年的12.75吨。北美、日本、西欧市场铂金珠宝需求则呈逐步下滑态势。印度市场小幅波动,2024年回弹至5.4吨,因其在年轻群体中具有一定消费潜力,但不足以抵消其他地区的疲软买盘。

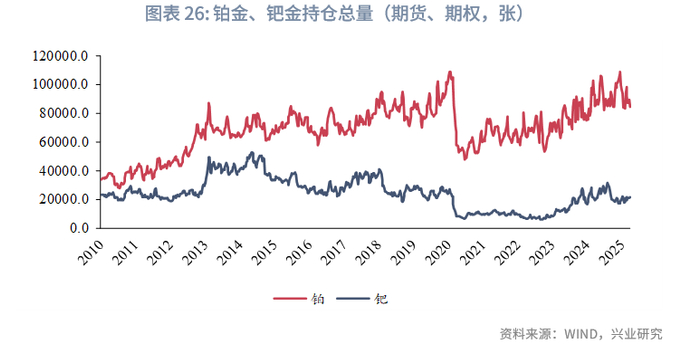

投资方面,铂金ETF、铂金条、铂金币等实物投资相对小众,总量与价格联动性弱,对供需格局影响较小。

相比之下,钯金的珠宝属性极弱,主要以合金或镶嵌材料存在,需求基数极低且持续萎缩。2024年全球钯金珠宝需求仅3.9吨,占总需求比例不足2%,不具备结构性拉动作用,主要消费地区为日本、中国、西欧,但普遍规模小。总体来看,铂金钯金均未形成系统性投资渠道,价格走势高度依赖工业和汽车需求,而非投资属性驱动,未来的市场逻辑核心仍聚焦在其工业与汽车链条上的需求表现。

★

举报成功