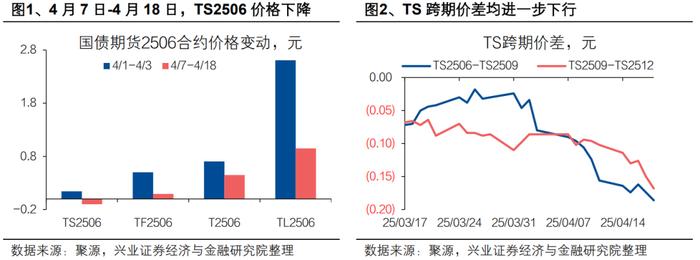

4月3日以来,债市收益率整体下台阶,但TS2506合约表现偏弱。TS2506已回吐4月3日后的全部涨幅。无论是和2506合约的其他品种相比,还是和TS2509和2512相比,TS2506均表现较弱。

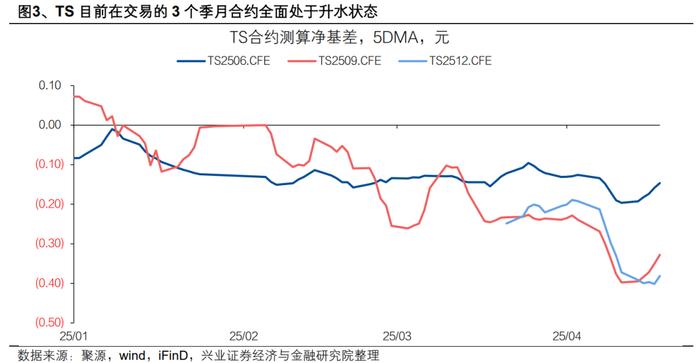

TS2506近期偏弱的走势是建立在此前表现偏强的基础上的。TS目前在交易的3个季月合约仍全面处于升水状态,只是近期升水的幅度有所减弱。此前TS维持了较长时间大幅度升水状态的原因包括:

1)2年国债现券负carry的状态下,做多期货替代现券策略较为占优。

2)市场对央行降准降息操作仍有期待。部分资金可能通过以较少的资金做多TS来表达看多流动性的观点。3月6日,央行行长潘功胜表示“在总量上,货币政策取向是一种对状态的表述”。此后TS2506基差从深度为负的水平开始小幅上行。

近期TS2506偏弱的背后:宽货币预期变化、曲线平坦状态下活跃券切换、正套交易的共同推动

4月13日《金融时报》刊文详细阐述了“择机降准降息”的三层含义,4月14日以来市场对于央行短期内快速降准降息的预期下降,2年期限国债及期货需要回吐一部分涨幅,做多力量可能有所减弱。

曲线平坦的状态下,TS2506最廉券受活跃券切换影响近期表现偏弱,也可能是TS2506较TS其它合约表现更弱的重要原因。

近期TS2506正套策略空间相对可观,套利交易的增加可能使得TS2506加速向现券收敛,升水幅度下降,而这会导致TS2506表现弱于相应的最廉券现券。TS2509距离合约到期日尚余4个多月时间,可能还没有成为正套资金的首选合约,反而TS多头提前移仓到2509合约的迹象有所显现。

关注TS正套策略价值,长端品种弹性更优

债市对海外加征关税的定价仍在进行中,债市处于左侧布局期,回调即是加仓机会。

后续若流动性进一步转松,利率曲线可能是平坦化下移,曲线变陡的概率和幅度都不高。

短端更具确定性,但TS升水幅度较高,更适合结合现券做正套策略,建议投资者关注持有2-3年信用债+卖出TS2506合约的价值。

曲线平坦化下移的过程中,长端虽然可能受到地缘政治博弈的反复,政府债供给担忧等因素的扰动,但整体而言长端仍然更具有进攻性,国债期货合约建议参与T和TL的交易来进行左侧布局。

风险提示:地缘政治风险、资金面波动风险,汇率波动风险,基本面和财政政策超预期。

1

近期TS2506合约表现弱于其它合约

4月3日以来,债市收益率整体下台阶,但TS2506合约表现偏弱。4月3日以来,美国加征关税及地缘政治局势变化成为国内股债市场走势的重要影响因素,各期限国债收益率整体较4月3日前下台阶。但是,国债期货中TS2506表现相对偏弱:

截至4月18日收盘,TS2506价格为102.43元,已经低于4月3日收盘价,回吐了4月3日后的全部涨幅。

从TS不同季月合约的表现来看,TS2506表现也相对较弱。从TS跨期价差来看,无论是TS2506-TS2509还是TS2509-TS2512,跨期价差均进一步下行,即在TS不同季月的合约中,TS也是近期表现较为偏弱的合约。

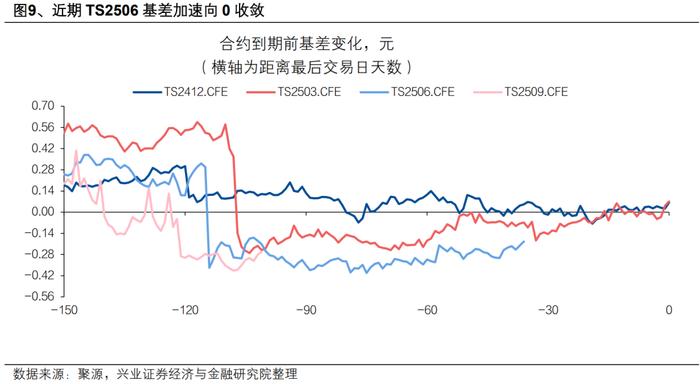

TS2506近期偏弱的走势是建立在此前表现偏强的基础上的。事实上,即使4月11日以后TS由涨转跌, TS目前在交易的3个季月合约也全面处于升水状态,即期货比对应的最廉券现券贵,只是近期升水的幅度有所减弱。此前TS维持了较长时间大幅度升水状态的原因包括:

1)2年国债现券负carry的状态下,做多期货替代现券策略较为占优。2年国债收益率低于资金利率,现券处于负carry状态,使得国债期货相对于现券没有票息和carry的劣势减弱,反而资金节约的优势更加凸显,2年期这个期限上期货替代现券策略较为占优。

2)市场对央行降准降息操作仍有期待。今年1季度资金面有所收紧,事后来看央行防范债市风险的目标更为突出,但在年初至两会之前,市场仍维持着对央行降准降息操作的期待。2年国债现券由于负carry的问题不会成为资金成本相对较贵的投资者的选择。而TS则由于保证金交易,可以以较少的资金占用来表达投资者看多流动性的观点。3月6日,央行行长潘功胜表示“在总量上,货币政策取向是一种对状态的表述”。此后TS2506基差从深度为负的水平开始小幅上行。

2

TS2506偏弱的背后:宽货币预期变化、曲线平坦下活跃券切换、正套交易的共同推动

4月14日以来市场对于央行短期内快速降准降息的预期下降,2年期限国债及期货需要回吐一部分涨幅,走势偏弱。4月3日和7日两个交易日,债券收益率大幅下行,资金利率也出现了明显下台阶。市场对于央行进一步宽货币操作的预期再次升温。但4月14日以来资金利率(DR007)逐渐在1.7%附近稳定下来,1Y存单利率也逐渐稳定在1.75%附近。4月13日《金融时报》刊文详细阐述了“择机降准降息”的三层含义,一是如果中国宏观经济形势出现某种不利变化,央行可能进一步降准降息。二是央行配合财政。三是若资本市场(股市楼市)波动加大,央行需要进行支持。4月14日起,市场对于央行短期内快速降准降息的预期下降,IRS利率转为上行。而若央行短期内宽货币操作的概率下降,2年国债负carry的问题可能又会使得这一期限债券走出类似1季度的负carry修复行情。与此同时,TS上的做多力量可能也有所减弱。

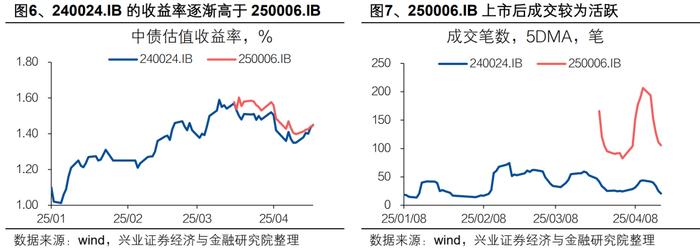

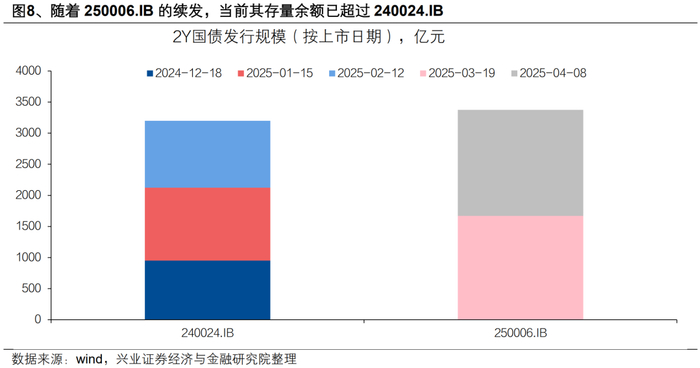

曲线平坦的状态下,TS2506最廉券受活跃券切换影响近期表现偏弱,也可能是TS2506较TS其它合约表现更弱的重要原因。TS2506的最廉券是240024.IB,是2年国债的次新券。TS2509最廉券是250006.IB,是2年国债的新券。自3月17日250006.IB上市以来,其成交较240024.IB更为活跃。且随着250006.IB的续发,当前其存量余额已超过240024.IB,成为2年期限的活跃券。240024.IB的流动性溢价逐渐衰减,其收益率从低于新券收益率逐渐转变为高于新券收益率。如果是曲线在相对陡峭的状态下,新老券切换对老券收益率的影响可能不会很大。但当前曲线较为平坦,240024.IB变成老券后的流动性溢价的损失幅度可能高于骑乘效应的收益。

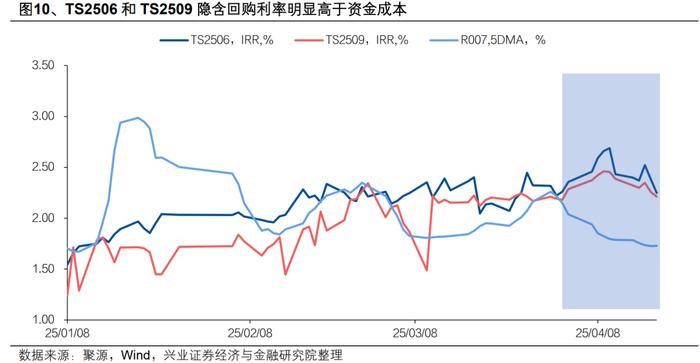

近期TS2506正套策略空间相对可观,套利交易的增加可能使得TS2506加速向现券收敛,升水幅度下降。国债期货基差的一条重要规律是随着期货合约逐渐临近到最后交易日,基差大概率向0收敛,期货和相应的现券价格收敛。而TS2506在很长一段时间维持负基差的状态,使得买入240024.IB+卖出TS2506的正套策略收益确定性较高。从隐含回购利率(IRR)角度而言,4月3日起,TS2506的IRR大部分时间维持在2.3%以上,甚至4月10日最高值接近2.69%。与此同时,资金利率中枢趋于下行。这使得考虑资金成本后的正套策略也有相对较厚的利差收益。TS2506距离6月的合约最后交易日还剩不到40个交易日,基差收敛的确定性较高。以券商自营为代表的套利资金可能已积极参与TS2506合约上的正套策略。从现券二级市场成交数据来看,4月8日以来,券商是1-3年国债二级市场的主要买方。券商套利交易的增强可能推动TS2506基差进一步向0收敛,而这会导致TS2506表现弱于相应的最廉券现券。

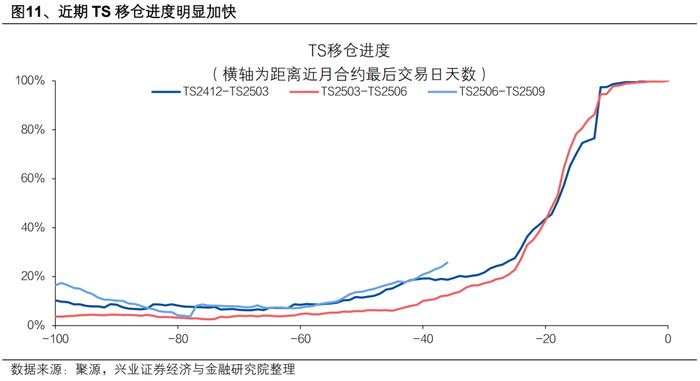

TS2509距离合约到期日尚余4个多月时间,可能还没有成为正套资金的首选合约,反而TS多头提前移仓到2509合约的迹象有所显现。TS2509虽然基差也深度为负,但考虑到TS2509为9月到期合约,当前距离其到期时间还早,基差向0收敛的逻辑可能不是阶段性主要矛盾。对于仍然看多中期流动性的资金而言,做多TS2509的收益空间可能高于TS2506。近期TS合约移仓进度明显加快,结合跨期价差的走势来看,或指向是多头主导移仓。

3

关注TS正套策略价值,长端品种弹性更优

债市对海外加征关税的定价仍在进行中,债市处于左侧布局期,回调即是加仓机会。“对等关税”可能会出现波折和反复,但全球金融和贸易秩序重构的方向很难逆转,全球金融市场波动以及全球经济的收缩效应可能大于预期。国内财政政策已在发力途中,货币政策大概率予以配合。货币政策进一步转松仍是可以期待的,债市处于左侧布局期,回调即是加仓机会。

后续若流动性进一步转松,利率曲线可能是平坦化下移,曲线变陡的概率和幅度都不高。当前利率曲线较为平坦,这意味着长端收益率的大幅下行需要流动性进一步转松,短端利率下行为前提。而考虑到海外加征关税对基本面的负面影响,利率曲线变陡的概率和幅度可能都不高。后续若流动性进一步转松,利率曲线可能是平坦化下移。

短端更具确定性,但TS升水幅度较高,更适合结合现券做正套策略,建议投资者关注持有2-3年信用债+卖出TS2506合约的价值。截至4月18日,TS2506的基差为-0.19元,IRR接近2.25%,正套策略仍有空间。正套策略中现券部分也可用信用债替代,如果投资者在配置2-3年信用债的同时,配合TS合约的套保,则在5月底之前,假设信用利差不会进一步大幅走扩,2-3年信用债+TS2506套保的组合一方面可以对冲短信用的估值波动,另一方面随着TS2506合约基差逐渐向0收敛,投资者大概率可以获得一部分基差走扩的增厚收益。

曲线平坦化下移的过程中,长端虽然可能受到地缘政治博弈的反复,政府债供给担忧等因素的扰动,但整体而言长端仍然更具有进攻性,国债期货合约建议参与T和TL的交易来进行左侧布局。

风险提示:地缘政治风险、资金面波动风险,汇率波动风险,基本面和财政政策超预期。

举报成功