大模型总结分析师行业报告

在当前市场中,分析师报告数量众多,以行业报告为例,每周通常有超过500篇的报告。而阅读这些报告通常要花费大量的时间和成本。针对这一需求,我们利用升级之后的DeepSeek-V3-0324大模型,对分析师行业报告进行智能总结和整合,提炼出核心观点和关键信息,以供投资者参考。

利用大模型衡量行业景气度

我们使用DeepSeek-V3模型,对每一篇报告,我们将设计的提示词和摘要拼接,作为模型的输入,得到每一篇报告所涉及的一级、二级行业,和对应行业的景气度和超预期程度。我们按照中信二级行业计算的“景气度”、“超预期程度”的均值,并保留行业的报告数目大于2的行业。

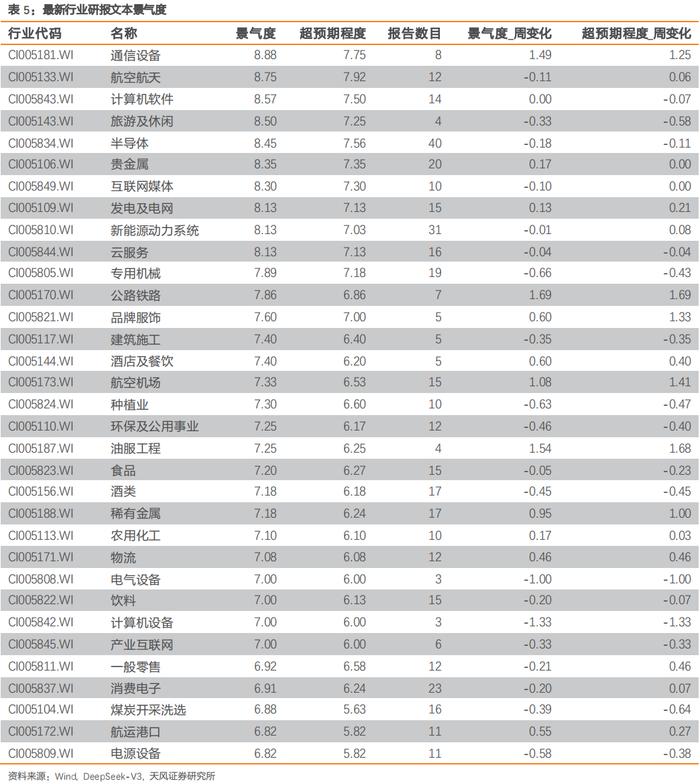

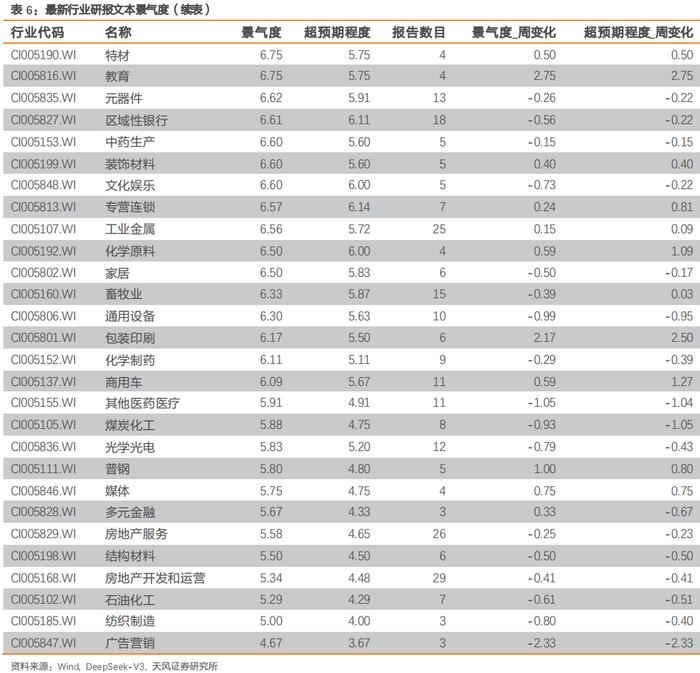

最新结果显示,本周大模型对通信设备、贵金属行业研报解读得到的行业景气度较高,且边际变化明显提升;石油化工、纺织制造、广告营销行业景气度较低。

1. 大模型总结分析师行业报告

在当前市场中,分析师报告数量众多,以行业报告为例,每周通常有超过500篇的报告。而阅读这些报告通常要花费大量的时间和成本。针对这一需求,我们利用大模型的总结能力对分析师报告进行智能总结和整合,提炼出核心观点和关键信息。通过这种方式,尽可能总结各个行业的核心观点。

鉴于行业研究报告通常提供分析师对行业趋势的深入分析与总体评价,我们从Wind数据库获取2025年4月14日至2025年4月20日发布且入库行业研报,入库时间截至2025年4月20日24点,共计获取732篇报告。

模型方面,我们选择了升级之后的DeepSeek-V3-0324大模型,为保证结果的可重复性,我们将模型的随机性设置为0。我们将同一个一级行业内的所有摘要合并在一起,和如下提示词进行拼接后调用DeepSeek-V3大模型:

"""你是一名专业的金融分析师。请将以下行业研报的摘要内容进行整合,并总结为**不超过200个汉字**的简明摘要。摘要需**准确反映**研报的主要事实、观点和结论,**避免包含**风险提示和个人意见。请**严格控制字数**,确保不超过200个汉字。内容如下:"""

DeepSeek-V3对研报的总结如下表所示。

行业 | DeepSeek-V3总结结果 |

石油石化 | 全球原油需求增速下调(EIA/IEA分别降至90/73万桶/日),主因经济疲软及淡季影响;OPEC+计划2026年前累计减产460万桶/日,短期4-5月减产22.2/37.8万桶/日,支撑油价反弹(布伦特67.96美元/桶)。地缘冲突及美伊制裁加剧波动。国内"三桶油"上游利润增长,资本开支聚焦增产与转型;炼化价差收窄,氟化工受益政策需求。欧洲产能关停,中国炼能全球领先转向高端化。化工品分化,聚酯利润改善但库存压力显现。投资主线关注高分红油企及国产替代新材料。 |

煤炭 | 国内动力煤价微跌(秦港Q5500报663-665元/吨),炼焦煤企稳(京唐港主焦煤1380-1400元/吨)。供给端:原煤产量同比+8%-9.6%,但进口同比-6.4%,港口库存环比上升;需求端火电承压(3月同比-2.3%),非电需求(钢铁、水泥)韧性较强。政策面稳经济、设备更新或提振中长期需求,进口煤价倒挂及国内控产支撑价格中枢。焦煤受铁水高位(240万吨/日)及国际涨价带动弹性显现。高股息龙头(中国神华、陕西煤业)及焦煤标的(淮北矿业)受关注。 |

有色金属 | 贵金属:黄金创历史新高(COMEX黄金周涨4.61%-8.54%),受美联储降息预期、避险需求及美元信用弱化支撑;白银同步走强。工业金属:铜:LME/SHFE铜价震荡上行,矿端加工费创新低(TC跌至-34.71美元/吨),国内库存加速去化(社库周降4.64万吨),需求端线缆、空调开工率高企,但关税扰动压制涨幅。铝:国内社库持续下降,氧化铝成本下行,美国关税加征致美铝成本承压,原铝供应短缺短期难解。新能源金属:锂价承压(碳酸锂跌至7.2万元/吨),镍受印尼新政驱动上涨;钴因刚果(金)出口限制或趋紧。政策与趋势:中国对稀土、锑等实施出口管制,海外价格跳涨;铜企资源扩张与成本优化并行,镁行业供需趋紧。 |

电力及公用事业 | 电力行业:3月用电量同比增4.8%,AI、电动车用电增长显著;煤电升级方案要求2027年前年均改造1.97亿千瓦机组,推动清洁降碳与新能源联营。火电盈利改善,水电、核电增速加快(分别+9.5%、+23.0%)。绿证交易量激增,西部省份为供应主力。环保与公用事业:新能源环卫车销量同比增64%,碳市场配额价跌5.79%;虚拟电厂目标2030年调节能力达5000万千瓦。天然气价格回落,数据中心绿电需求高增(2030年占比或超80%)。REITs市场:中证REITs指数同比上涨6.30%,保障房REITs表现突出;政策支持燃煤发电及绿色项目REITs发行,14只基金待上市。 |

钢铁 | 2025年一季度国内GDP增长5.4%,财政前置支撑经济,但工业金属需求弹性减弱。钢铁行业供需边际改善,五大钢材消费量环比增5.3%,库存下降;粗钢调控政策推进,新疆等地钢厂减产10%。铜TC/RC费用负值加深,电解铝盈利改善;COMEX金价周涨2.65%,避险需求上升。政策推动钢铁行业绿色转型,碳市场纳入钢铁行业,企业加速高端化与低碳技术应用。钢铁板块关注成本管控强的龙头及特钢企业;黄金配置价值凸显。工业金属中铝、锌、铜龙头受益供给优化。 |

基础化工 | 2024年基础化工行业盈利承压,归母净利润同比降11.2%,但有机硅(+140.8%)、磷肥等子板块表现亮眼。新材料领域国产替代加速,半导体、OLED、轻量化材料(PEEK、碳纤维)及含氟冷却液需求增长。周期品中磷化工、氟化工、涤纶长丝供需改善,龙头白马(万华化学等)优势显著。政策端国内推动新质生产力,海外关税扰动供应链。油价中期或反弹,制冷剂、电子特气、合成生物学等细分赛道景气上行。投资主线聚焦新材料国产替代、周期复苏及高股息资源股,重点关注半导体材料、民爆、轮胎出海及新疆煤化工等区域机会。 |

建筑 | 2025年一季度基建投资持续高增长(广义+11.5%,水利+36.8%),专项债发行提速(Q1同比增3261亿元),拉动水泥产量3月同比转正(+2.5%)。地产链边际改善,销售、新开工降幅收窄。海外工程景气延续,"一带一路"新签合同额创新高,中西部固投增速超20%,煤化工、钢结构等细分领域表现突出。政策加码逆周期调节,基建龙头央国企及国际工程企业(如中材国际)受益。水泥、玻璃需求分化,华东水泥价格企稳。建议关注基建链、区域高景气标的及新兴领域(装配式建筑、洁净室)。 |

建材 | 水泥价格区域分化,华东等地下调10-30元/吨,但3月产量同比+2.5%首转正;玻璃、玻纤价格趋稳。政策端强调内需刺激,基建(如雅鲁水电)及地产链(保障房、以旧换新)支撑需求,3月建材家居销售额环比+27.45%。细分领域:1)水泥关注海螺、华新等龙头盈利修复;2)消费建材受益二手房政策(东方雨虹、三棵树);3)玻纤风电纱需求强劲(中国巨石);4)一带一路及低空经济(中材国际、华设集团)。行业集中度提升,节能降碳加速产能出清。 |

轻工制造 | 家居内销3月社零同比+29.5%,政策刺激带动需求;外销受东南亚关税暂停影响有限,海外产能企业表现稳健。新型烟草美国监管趋严利好合规龙头,雾化/HNB业务拐点显现。造纸浆价弱势,包装受益消费电子复苏。宠物食品、潮玩线上高增(GMV同比+23%/138%),两轮车以旧换新推动产量+25%。非洲卫生用品渗透率低(纸尿裤23%),本土化品牌增长快(CAGR 8%-11%)。美国加征关税至125%,出口链承压,企业加速东南亚/墨西哥产能转移。国内社零超预期(3月+5.9%),地产政策提振家居需求。景气度:新型烟草、两轮车向上,家居、造纸企稳,宠物、包装维持高增。 |

机械 | 2025年4月机械设备行业表现分化,SW指数下跌0.73%,但年初仍涨1.10%。燃机国产化突破(应流股份叶片订单+103%)、工程机械复苏(3月挖机内销+28.5%)及工业母机自主可控(CIMT展会催化)为亮点。人形机器人技术验证加速(天工机器人半马完赛),政策推动下2030年市场规模或达380亿元(CAGR 61%)。工程机械内需回暖(非挖机械销量超预期),出口边际改善(欧美开工小时数+8%以上)。美国301调查短期压制造船订单(Q1同比-60%),但关税对通用设备影响有限。半导体设备、科学仪器国产替代及低空经济(政策密集出台)成长期主线。 |

电力设备及新能源 | 市场表现:电气设备板块分化,风电(+2.53%)、锂电池(+1.1%)领涨,光伏(-1.73%)回调。行业动态:新能源:光伏组件价跌至0.73元/W(月降6%),风电招标4.35GW(陆风均价1450元/KW);欧盟与中国达成电动车最低价协议(3.5万欧)。储能:全球装机达178GWh,大容量、标准化成趋势;欧洲户储去库完成,国内虚拟电厂政策加码。技术突破:隆基钙钛矿叠层电池效率34.85%,固态电池新国标2026年实施。企业数据:宁德时代Q1净利140亿(+32.85%),比亚迪方程豹新车型上市。展望:电动车全年增长预期25%-30%,海风装机或翻倍至10GW+,光伏全球装机料增10%-15%。 |

国防军工 | 低空经济:政策加码(专项债、融资支持),eVTOL订单放量(峰飞、时的科技等),"低空+文旅"等场景拓展,新基建(数字化、雷达)提速。军工与航空:国产替代加速(航材、发动机、机载系统),C919产能提升(2025年75架),军工需求复苏(制导弹药、信息化),AI军事化与无人装备崛起。卫星互联网:2025年组网放量,手机直连卫星技术突破,高精度导航应用扩展。深海科技:政策首提发展,聚焦深潜、深网、深钻,资源开发与装备制造为核心。市场表现:军工板块抗跌,低空经济估值高位,北交所成交活跃,部分企业业绩亮眼。 |

汽车 | 人形机器人:全球首场半程马拉松赛事推动运动控制、关节模组(丝杠)等核心技术突破,加速商业化进程。智能驾驶:2025上海车展聚焦高阶智驾(城区NOA加速落地)、激光雷达规模化(成本下探至200美元)及800V高压快充(续航突破700km),自主品牌与新势力竞逐智驾平权。新能源汽车:3月国内销量同比+40.1%,渗透率41.2%;欧洲市场复苏(销量+25.8%),中欧关税谈判或改善出口利润。产业链趋势:磷酸铁锂主导动力电池(占比82.3%),固态电池产业化加速;重卡电动化渗透率提升至18.3%。投资方向:关注人形机器人核心零部件、智驾芯片/激光雷达及全球化布局车企。 |

商贸零售 | 2025年3月社零总额4.09万亿元,同比+5.9%,超预期(Wind+4.4%),增速为2024年以来新高。线上渗透率24%(+1.7pct),线下同比+5.5%。城镇消费(+6.0%)快于乡村(+5.3%)。商品零售(+5.9%)改善显著,家电(+35.1%)、通讯器材(+28.6%)等受以旧换新政策推动;必选消费稳健,粮油食品(+13.8%)。即时零售高速增长,美团闪购、京东加速布局。政策驱动内需,家电、黄金珠宝(+10.6%)、国货化妆品等为增长主线。 |

消费者服务 | 2025年3月社零总额同比增长5.9%,服务消费增速优于商品零售,交通通信(+10.4%)、教育文化娱乐(+13.9%)领涨。五一旅游需求旺盛,跨境游订单同比+173%,县域高星酒店消费超一线城市。餐饮行业分化明显,咖啡茶饮增速达23%,中式面馆智能化需求提升(服务机器人CAGR 26.5%)。潮玩线下店效同比+17%,美护国货高端化加速。政策端推动文旅消费(如离境退税全国推广、海南免税目标600亿元),社会服务板块涨幅8.64%,餐饮(+12.73%)、旅游(+11.07%)领跑。教育数字化与国际化并进,宠物行业国产替代提速。服务业开放试点扩至20城,聚焦AI、低空经济等新业态。 |

家电 | 2025年3月家电社零同比+35.1%,增速显著提升,线上线下零售额分别增长4.7%/12.8%。"以旧换新"政策推动消费,白电、环电表现突出,清洁电器增长强劲。国补政策持续发力,内需改善明显,海外关税影响有限,家电龙头通过全球产能布局应对。建议关注内需主导及海外产能布局充分的龙头企业。 |

纺织服装 | 3月社零同比增5.9%,消费持续复苏。运动服饰(安踏、特步中高单位数增长)、珠宝(+10.6%)、线上渠道(抖音运动品类亮眼)表现分化。高尔夫赛道全球增长稳健(CAGR 4.36%),中国趋向年轻化。安踏收购狼爪拓展户外,华利、申洲国际等制造龙头受益东南亚布局应对关税压力。原材料方面,棉价小幅上涨,运动户外景气度领先。投资主线聚焦品牌端(安踏、波司登、比音勒芬)、制造龙头(申洲、华利)及新兴领域(智能穿戴、尼古丁袋)。 |

医药 | A股医药板块表现分化,化药、中药微涨,生物制品、器械下跌。创新药领域亮点突出:核药(诺华Pluvicto销售高增)、GLP-1(礼来口服OrforglipronIII期成功)及ADC等进展显著。国内东诚药业、信立泰等企业研发突破,康方生物、百济神州加速国际化。政策端,美国拟调整药价谈判规则,中国多地出台创新药支持政策,国产替代(联影医疗、迈瑞医疗)及AI制药(晶泰科技)受推动。医美(锦波生物重组胶原蛋白)、合成生物学(天然产物量产)等细分领域活跃。行业长期受益老龄化、支付多元及全球化,但需关注关税及研发风险。 |

食品饮料 | 2025年食品饮料行业呈现结构性机会:白酒板块筑底企稳,高端酒(茅台、五粮液)及区域龙头(汾酒、古井)配置价值凸显;啤酒高端化趋势延续,青啤、燕京受益旺季催化;零食(盐津铺子)、功能饮料(东鹏)维持高景气;乳制品成本改善(伊利)、现制茶饮高端化(霸王茶姬)为亮点。3月社零同比+5.9%,餐饮回暖(+5.6%),政策提振内需,板块估值处于低位(白酒PE-TTM 20X),全年业绩或逐季改善。核心主线聚焦龙头修复与高成长赛道。 |

农林牧渔 | 2025年4月农林牧渔板块分化,生猪价小幅回升至14.9元/公斤,产能去化缓慢(能繁存栏4066万头),头部企业牧原、温氏成本优势显著。白羽鸡受引种缺口(同比-67.5%)及禽流感影响,价格触底反弹;黄羽鸡存栏低位,需求改善或驱动弹性。全球牛肉供需偏紧,新西兰牛价创新高,国内牛肉淡季不淡。种植业中玉米、豆粕价格修复,转基因商业化加速利好种业龙头。宠物国产品牌份额提升,出口同比+17%。投资关注低估值养殖龙头、种业技术企业及宠物赛道。 |

银行 | 2024年一季度银行业营收同比降1.7%,净利润微增0.2%,净息差受LPR调降影响环比下降4-5bp,资产质量总体稳健。3月社融新增5.89万亿元(同比多增1.05万亿元),信贷增长由企业短贷(同比多增4600亿元)和居民中长贷驱动,政府债发行前置支撑社融增速。M1增速回升至1.6%,反映企业资金活化改善。国有大行拨备调节空间大,盈利确定性较强;银行板块低估值(PB 0.66倍)、高股息率(6.51%)凸显配置价值,政策宽松预期下,国有行及优质区域银行受关注。理财规模突破30万亿元,但结构仍以固收为主。 |

非银行金融 | 2025年一季度证券行业业绩亮眼,东方证券、东北证券等净利润同比增幅超50%,受益于自营及财富管理业务增长;A股日均成交额同比增70%,两融余额稳步上升。保险行业政策密集,个人营销体制改革推进佣金递延(≥5年)及“报行合一”,险企权益投资比例上限上调或带来增量资金,中国人保等Q1净利润预增显著。券商并表管理新规落地,行业整合预期升温,估值处于历史低位。北交所优化交易管理,科技金融政策支持险资投向科技企业。信托业强化主业监管,期货市场成交活跃。整体看,非银金融板块受益政策红利与市场回暖,业绩与估值修复潜力突出。 |

房地产 | 2025年一季度房地产行业呈现边际修复态势。销售端降幅收窄,1-3月全国商品房销售面积同比-3.0%(较前值回升2.1pct),核心城市二手房成交活跃(20城同比+19%);价格端,3月70城新房环比跌幅收窄,一线城市二手房价格环比转涨(+0.2%)。投资端仍承压,开发投资同比-9.9%,但新开工降幅收窄5.2pct。政策持续宽松,中央推动存量房收储作保障房,多地放宽限购及贷款利率。REITs市场表现亮眼,年内累计涨幅11%,消费基础设施板块领涨。行业分化加剧,核心城市土地溢价率回升至10%以上,房企融资仍偏紧(到位资金同比-3.7%)。中长期看,政策聚焦"好房子"建设,测算2025-2030年商品住宅年需求约8.76亿平。 |

交通运输 | 航运业受IMO新规驱动加速脱碳,60%船队或2030年前淘汰,造船产能紧张;油运短期受益OPEC+增产,长期供需趋紧。铁路5G-R部署推进,助力数字化升级。快递业量增价跌,头部企业增速超20%,智慧物流加速渗透。航空业国际航线恢复至疫前85%,低油价缓解成本压力,国产飞机出海提速。低空经济崛起,eVTOL获运营许可,政策支持万亿市场。跨境物流受关税扰动,欧美竞争激烈,东南亚存代差红利。基建领域,铁路/公路低利率下配置价值凸显。核心标的关注航运(中国船舶)、5G-R(中国通号)、快递(顺丰)、航空(国航)及eVTOL产业链。 |

电子 | 智能眼镜:2024年全球出货量预计234万台,AI+拍摄为主流,政策支持(如上海XR补贴)及垂类场景(会议、运动)推动渗透,远期对标亿级市场。产业链关注光波导技术、镜片定制及渠道合作。半导体国产化:美对H20芯片限制加码,寒武纪、海光信息等国产算力替代加速;台积电先进制程提价5%-10%,AI芯片供需紧张或持续至2026年。RISC-V架构受益AI需求,CAGR达57%。消费电子:华为、传音推智能眼镜新品,国产手机份额提升(1Q25占比85.6%),鸿蒙生态扩展至汽车等领域。关税影响:美豁免部分电子产品关税,但原产地规则调整(按“流片地”认定)倒逼模拟芯片、设备等国产替代,本土供应链韧性增强。 |

通信 | 欧洲通信政策松动(德国取消“可信国家”条款),为中国设备商(华为、中兴)打开5G/6G市场机遇,中国6G专利(48%)及技术领先。AI Agent发展推动算力需求,利好芯片(英伟达、寒武纪)、光模块(中际旭创)及云服务商;端到端自动化、具身智能成趋势。国产算力替代加速(华为昇腾、光模块),运营商云业务增长显著(联通1Q25云收入+18.1%)。美国关税豁免部分通信产品,但自主可控仍为焦点,国产GPU、交换芯片研发提速。短期关注光模块修复及5G设备商,长期看好卫星通信、边缘算力。AI算力需求刚性,台积电维持25%营收增长指引。 |

计算机 | AI技术持续突破,OpenAI发布o3/o4-mini及GPT-4.1系列,强化多模态推理、工具调用与长上下文能力,成本显著下降。国产模型(火山引擎豆包1.5、DeepSeek-R1等)性能提升,MoE架构与开源生态加速落地。MCP/A2A协议推动AI Agent标准化,微信、阿里云等整合生态。算力需求高增,台积电、寒武纪业绩亮眼,国产替代(海光、昇腾)受关税政策催化。金融IT、信创(鸿蒙、达梦)及低空经济获政策支持。全球AI投资快速增长,短期关注算力链与Agent应用,长期看好国产化与多模态场景。 |

传媒 | 2025年4月,A股传媒板块表现分化,游戏(+3.17%)、影视文旅受益政策与消费复苏,AI技术驱动降本增效(如字节、快手视频生成模型商业化)。教材教辅行业需求刚性,高股息防御性强;卡牌/IP衍生品龙头卡游业绩爆发(收入+277.8%)。AI领域,OpenAI、阿里云、腾讯云加速生态布局,谷歌TPU算力提升10倍。半导体收入增21%,英伟达份额领先。投资主线聚焦AI应用(多模态、Agent)、游戏出海、IP变现及高股息标的(出版、国企改革)。五一档文旅预订量同比增36%,消费潜力显现。 |

综合金融 | 四部门明确金融“五篇大文章”统计标准,推动绿色金融标准化发展。我国ESG债券存量规模达5.59万亿元,公募基金ESG产品规模超8,283亿元。数据要素市场加速发展,“数据二十条”等政策推动数据资产化创新,多地探索数据资产融资。数字货币桥项目实现跨境支付分钟级到账,人民币国际化进程加速,2024年跨境收付金额同比增长23%。美国关税政策导致其公共养老金浮亏1700亿美元,挪威主权基金规模缩水1.1万亿克朗。国内货币政策稳汇率优先,央行净回笼资金2,892亿元,资金面适度宽松。 |

2. 利用大模型衡量景气度

行业研究报告通常提供分析师对行业趋势的深入分析与总体评价,但其应用性较弱,主要有两个原因。首先,行业评级是行业研报中的标准化输出,但其并非连续指标,通常仅分为三类,缺乏足够的区分度。因此,分析师细微的态度和用词变化可能不会导致行业评级的调整。其次,不同证券公司采用的行业分类标准并不一致,例如有的使用申万行业分类,有的使用中信行业分类,而一些报告分析的是一级行业,另一些则分析二级行业。这些差异使得行业比较变得困难。

大模型普及之前,并不容易解决这些问题,而大模型的应用可能为此提供更有效的支持。为了深入挖掘行业研报的信息,我们对其进行了进一步的整理与标准化。

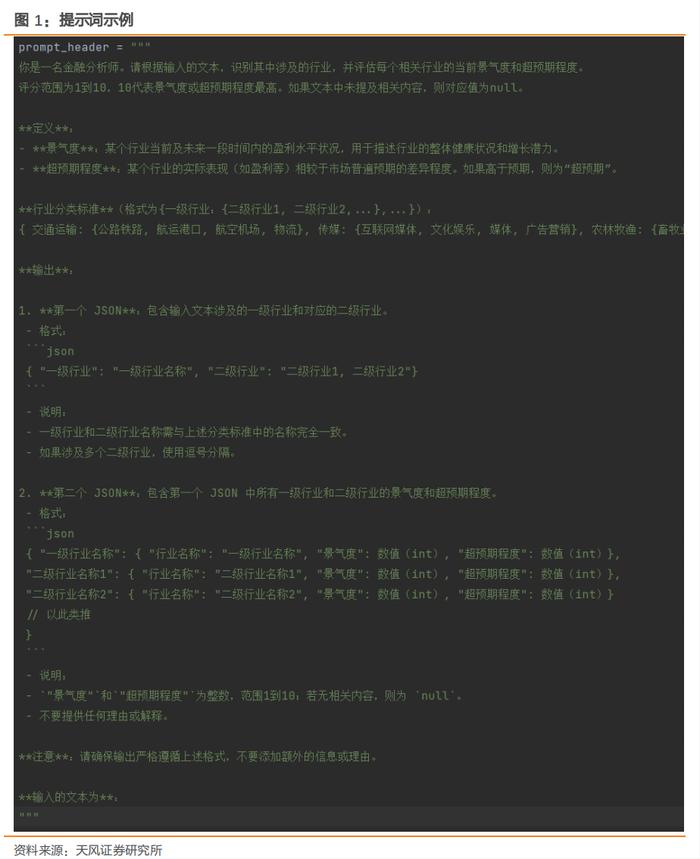

我们构造了一个能够提取行业研报所涉具体中信一级、二级行业名称以及对应行业景气度的提示词。在提示词中,我们给出了中信一级行业和二级行业的名称,和行业之间的隶属关系,并给出了景气度和超预期的定义,明确要求返回两个标准格式json。图1展示了我们使用的提示词。

由于大模型对于较长、客观的文字有着更好的理解能力,因此本部分使用大模型对摘要进行分析。我们使用DeepSeek-V3模型(为保证结果可重复性,我们将模型的随机性设为0),对每一篇报告,我们将图1所示的提示词和摘要拼接,作为模型的输入,得到每一篇报告所涉及的一级、二级行业,和对应行业的景气度和超预期程度。我们按照中信二级行业计算的“景气度”、“超预期程度”的均值,并保留行业的报告数目大于2的行业。

3. 最新行业研报文本景气度

我们对2025年4月14日至2025年4月20日的发布行业研报进行整理,共计得到732篇行业报告。我们又进一步删除评级不属于“推荐”、“增持”、“买入”、“超配”、“强于大市”等的报告后,还有692篇报告,再删除摘要中含有“港股”的报告,最终使用650篇报告作为分析样本。

在下表中,景气度、超预期程度为基于20250414-20250420行业研报计算的结果,景气度变化、超预期程度变化为本周结果相较于上周结果的环比变化。

最新结果显示,本周大模型对通信设备、贵金属行业研报解读得到的行业景气度较高,且边际变化明显提升;石油化工、纺织制造、广告营销行业景气度较低。