电子周观点:

继续重点关注一季度业绩高增长方向。电子板块一季度业绩陆续公布,我们看到,AI-PCB、算力芯片、SOC芯片、苹果产业链、CIS芯片、家电芯片等方向的部分公司业绩呈现了快速增长,主要受益于Ai需求旺盛、苹果iPhone 16e拉货、家电补贴、汽车智能驾驶加速渗透等方面的带动,接下来迎来一季度业绩密集发布,建议继续重点关注一季度业绩高增长,且二季度有望持续高增长的方向。4月18日,国新办召开新闻发布会,介绍2025年一季度工业和信息化发展情况。在补贴政策、AI终端等拉动下,我国消费者对电子产品的消费热情走高,带动电子整机生产和销售加快,一季度电子计算机整机产量8532万台,同比增长9.6%;电视机出货总量达到884万台,同比增长4.7%,连续两个季度正增长;1-2月5G手机出货量4161万部,同比增长7.6%,国产品牌手机尤其受消费者青睐,出货量占比85%。整机销售热潮也带动了上游电子元器件产量小幅增长,一季度集成电路、光电子器件产量分别同比增长6%和3.5%。台积电公布2025Q1业绩,25Q1公司实现营收255.3亿美元,同比+35.3%;毛利率为58.8%;实现净利润109.72亿美元,同比+60.2%。公司指引25Q2收入284~292亿美元,中枢同比增长38.3%,环比增长12.8%;指引毛利率为57.0~59.0%;公司维持全年收入同比增长约25%的指引,维持25年来自AI加速器收入翻倍的指引,预计25年CoWoS产能翻倍。公司继续维持24~29年AI收入CAGR达到45%左右的指引。台积电表示,与客户以及更下游客户确认后,认为AI需求仍然强劲。整体来看,建议关注关税动向,自主可控受益方向、算力核心受益硬件、苹果链及AI驱动受益产业链。

投资建议:

建议继续重点关注一季度业绩高增长方向,包括AI-PCB、算力芯片、SOC芯片、苹果产业链、CIS芯片、家电补贴受益芯片等。小米、字节等厂商有望在Q2发布Ai智能眼镜,建议重点关注AI智能眼镜、AR智能眼镜受益产业链,包括SOC芯片、光波导光学、其他关键零部件、制造代工等环节。我们认为AI端侧应用正在加速,有望给智能眼镜、TWS耳机、可穿戴及手机/PC等IOT硬件产品带来创新和新的机遇。建议重点关注关税动向,自主可控受益方向、算力核心受益硬件、苹果链及AI驱动受益产业链。

风险提示:

需求恢复不及预期的风险;AIGC进展不及预期的风险;外部制裁进一步升级的风险。

板块细分观点

■ 板块细分观点

1.1 消费电子:美国公布关税豁免清单,苹果主要产品获对等关税豁免

美国公布关税豁免清单,对一些产品实行关税豁免,其中包括PC、手机、集成电路、半导体设备等,豁免关税编码覆盖苹果在中国境内生产的IPhone、Mac/iPad/Vision Pro以及Watch等,基本解决了对美出口问题,叠加在越南和印度的海外产能布局,苹果所有产品能最大限度规避关税。我们认为前期关税受损公司有望受益因关税导致前期下修的一致预期重新上修、以及不确定性减弱带来的估值恢复

苹果iPhone开启新一轮创新与成长:AI赋能,iPhone17有望在SOC芯片AI能力提升、散热、FPC软板、电池及后盖等方面迎来升级及价值量提升,苹果产业链细分龙头公司估值合理,2025-2026年苹果硬件/端侧模型创新及销量增长趋势确定,预测在16e、Slim机型(轻薄款)及折叠手机的带动下,2025-2027年iPhone销量有望稳健增长。

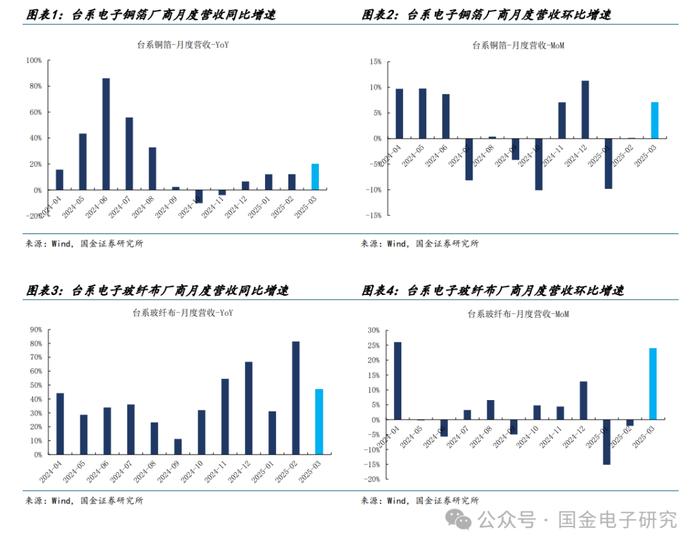

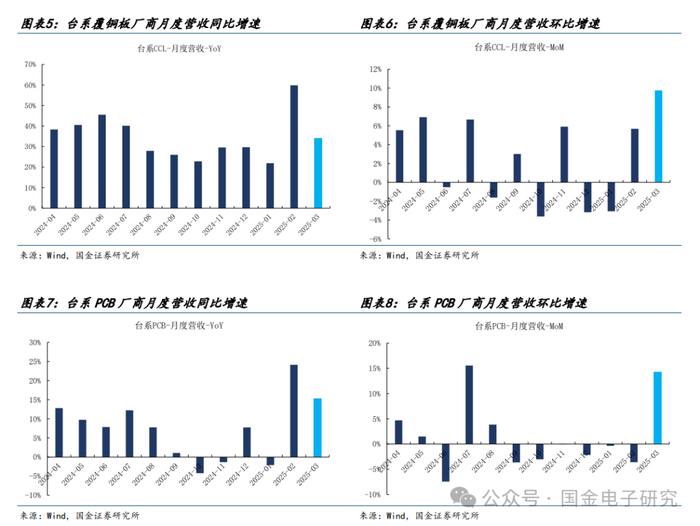

1.2 PCB:延续景气度回暖,判断景气度稳健向上

从PCB产业链最新数据和4月产业链更新来看,整个行业景气度同比均大幅上行,整个产业链景气度判断为“稳健向上”。根据我们产业链跟踪,主要原因来自于家电、汽车、消费类随着政策补贴加持同时AI开始大批量放量,并且从当前的能见度观察来看,二季度有望持续保持较高的景气度状态。

1.3 元件:台元件和面板:被动元件预计Q1业绩平稳,LCD面板价格持续涨价中

1)被动元件:预计Q1业绩平稳,AI端测的升级有望带来估值弹性

随着今年的消费政策刺激、创新产品陆续发布,内需销量提振有望带动产业链各环节基本面持续改善。AI端测的升级有望带来估值弹性,AI手机单机电感用量预计增长,价格提升; MLCC手机用量增加,均价有提升,主要是产品升级(高容高压耐温、低损耗) 。端侧笔电以WoA笔电(低能耗见长的精简指令集 RISC ,ARM设计架构)为例,ARM架构下MLCC容值规格提高,其中1u以上MLCC用量占总用量近八成,每台WoA笔电MLCC总价大幅提高到5.5~6.5美金。

2)面板:以旧换新政策持续LCD面板涨价

LCD:国内以旧换新政策持续带动需求增长,电视面板价格获上涨支撑;显示器Open Cell面板或率先上涨;笔电面板价格持平。1)根据WitsView最新面板报价,3下旬月32/43/55/65吋面板价格上涨0.5/1/1/1美金,涨价趋势符合前期判断,行业拐点积极信号持续释放。2)需求情况:整体来看,国际品牌年底控管库存,需求动能平稳,国内以旧换新政策持续带动需求增长,供应链库存健康,大部分的品牌客户仍能维持较强的采买动能,订单趋势持续向上。

OLED:看好上游国产化机会。国内OLED产能释放、高世代线规划带动上游设备材料厂商需求增长+国产替代加速。8.6代线单线有机发光材料用量远高于6代线。有机发光材料技术壁垒高、海外专利垄断,设备端蒸镀机、掩膜版美日企业主导,国内供应商正在加速面板厂导入验证,目前8.6代线面板厂规划即三星、LG、京东方、维信诺,大陆话语权增强也在加速上游国产化进程。国内厂商加速下游面板厂配套合作、导入验证,建议关注奥来德、莱特光电、京东方A、维信诺

1.4 IC设计:存储器合约价涨价提前,持续看好存储板块

3月6日,NAND原厂闪迪向客户发送涨价函称,闪迪将于今年4月1日开始涨价超10%,该举措适用于所有面向渠道和消费类产品。3月17日,美光、三星电子、SK海力士等NAND厂商均将从4月起提高报价。3月25日,美光发函渠道端,指出内存和存储市场已经开始复苏,并预计在2025年和2026年会有增长。美光观察到各个业务领域的需求超出预期,决定提高产品价格。3月26日,集邦咨询发布报告指出,归因于减产奏效、买方回补库存,2Q25 NAND Flash价格逐步回升。

我们认为此轮提价主要归因于供需结构变化:1)需求端,随着AI基础设施建设开启(CSP大厂capex大幅上修)和Ai应用端爆发拉动存储器需求,行业库存加速消化;2)供给端,24年12月底以来几家大厂减产幅度在15-20%,共同促成涨价周期到来。

持续看好企业级存储相关厂商及端侧AI拉动存储需求。建议关注存储模组相关:香农芯创、德明利、联芸科技、江波龙、佰维存储、朗科科技;存储接口芯片:澜起科技、聚辰股份端侧Ai存储:兆易创新、北京君正、普冉股份、东芯股份、恒烁股份等。

1.5 半导体代工、设备、材料、零部件观点:制裁密集落地,产业链持续逆全球化,自主可控逻辑继续加强

半导体代工、设备、材料、零部件观点:半导体产业链逆全球化,美日荷政府相继正式出台半导体制造设备出口管制措施,半导体设备自主可控逻辑持续加强,为国产半导体产业链逻辑主线。出口管制情况下国内设备、材料、零部件在下游加快验证导入,产业链国产化加速。

封测:先进封装需求旺盛,重视产业链投资机会。台积电在4Q24法说会上表示,预计25年CAPEX为38~42B美元来支持未来的增长。38~42B美元当中70%是先进制程的扩产,10~20%是特色工艺,10~20%是用于先进封装、测试、光罩等,先进封装持续扩产。此外,国产算力需求旺盛,有望拉动国内先进封装产业链。算力需求旺盛,地缘政治因素影响下,算力端自主可控成为国产算力核心发展方向。寒武纪、华为昇腾等AI算力芯片需求旺盛,先进封装产能紧缺,持续扩产背景下先进封装产业链有望深度受益。此外,HBM产能紧缺,国产HBM已取得突破,看好相关产业链标的。建议关注:长电科技、甬矽电子、通富微电、利扬芯片、伟测科技;封测设备及耗材:华峰测控、金海通、和林微纳。

半导体设备板块:半导体设备景气度加速向上,根据SEMI 2024年9月26日最新发布的报告来看,全球300mm晶圆厂扩产有望重回爆发式增长。全球范围内,300mm(12寸) 晶圆厂设备支出主要是由半导体晶圆厂的区域化以及数据中心和边缘设备中使用的人工智能 (AI) 芯片需求不断增长推动的。SEMI预计将在 2024 年增长 4% 至 993 亿美元,并在 2025 年进一步增长 24%至1232亿美元,首次超过1000亿美元,预计2026年支出将增长 11% 至 1362 亿美元,随后在 2027 年增长3%至1408亿美元。分区域来看,中国是最大的下游市场,2024 年中国半导体设备市场规模将达 450 亿美元,未来三年将投资超过1000亿美元。根据ASML2025年1月29日发布的24Q4财报数据来看,光刻机需求持续旺盛,Q4新签订单达70.88亿欧元,环比+169%,反应其旺盛需求。2025年2月21日华为公司任正非透露中国的先进半导体制造工艺能够生产等效5.5nm的芯片。距离台积电量产的3nm工艺越来越近国内先进制程加速推进,半导体设备产业链迎来全新发展机遇。

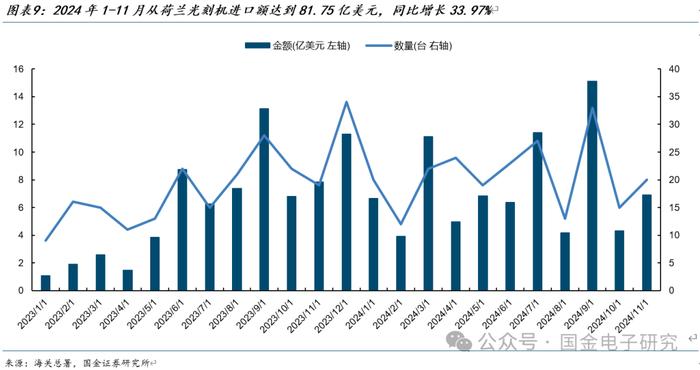

2024年1-11月中国从荷兰半导体设备进口金额同比大增,反映了国内半导体产业持续扩张。根据中国海关总署的最新数据,2024年1-11月,中国从荷兰的半导体设备进口额达到81.75亿美元,同比增长34%,进口光刻机台数共计228台,显示出国内半导体制造业对高端设备的强烈需求。光刻机已成功到位,看好后续其他主设备陆续招标。

重点公司

■ 重点公司

重点关注半导体自主可控、算力核心受益硬件、苹果链及AI驱动受益产业链

建议继续重点关注一季度业绩高增长方向,包括AI-PCB、算力芯片、SOC芯片、苹果产业链、CIS芯片、家电补贴受益芯片等。小米、字节等厂商有望在Q2发布Ai智能眼镜,建议重点关注AI智能眼镜、AR智能眼镜受益产业链,包括SOC芯片、光波导光学、其他关键零部件、制造代工等环节。我们认为AI端侧应用正在加速,有望给智能眼镜、TWS耳机、可穿戴及手机/PC等IOT硬件产品带来创新和新的机遇。建议重点关注关税动向,自主可控受益方向、算力核心受益硬件、苹果链及AI驱动受益产业链。重点公司:北方华创、中微公司、恒玄科技、瑞芯微、寒武纪、江丰电子、正帆科技、汇成真空、茂莱光学、生益科技、立讯精密、胜宏科技、沪电股份、东山精密、建滔积层板、蓝特光学、水晶光电、鹏鼎控股、蓝思科技、统联精密、领益智造、三环集团、顺络电子、华勤技术、深南电路、生益电子、东睦股份、传音控股。

生益科技:覆铜板基础需求迎来修复,强阿尔法盈利进入胜率区间。我们认为当前基础覆铜板行业需求已经进入修复向上阶段。长期还可展望CCL涨价,安全边际充足。打破海外算力覆铜板材料垄断,高端产品开启内化升级趋势。当前AI资本开支相关的覆铜板市场主要由韩国和中国台湾厂商掌握,公司在经过2年左右的产品布局已经成功通过了全球AI相关龙头客户的验证,有望在2025年迎来高端新品放量的成长机会。除AI资本开支外,公司同样在AI端侧有前瞻布局,不仅配合国内手机、PC相关客户研发下一代新产品,同时也在积极配合海外龙头终端客户的研发,有望打破海外覆铜板厂商在端侧产品的垄断地位。AI带来PCB升级,生益电子抓住ASIC放量趋势。AI算力的推出导致高多层PCB、HDI等高端PCB产品的应用空间快速打开,并且在资本开支不断上行、云计算厂商自研ASIC趋势逐渐明显的背景下,ASIC算力产业链将成为未来AI算力增速最快的板块之一。生益电子依靠自己在高多层类产品中的技术实力,成功通过海外ASIC相关产业链突破,从二季度开始营收和利润环比加速变化,预期生益电子有望随着海外ASIC产业链起量而迎来快速增长。

立讯精密:Apple Intelligence重新定义AI边端,2025年苹果换机周期可期。①软件方面,Apple Intelligence系统逐步上线升级,有助于带动新一波换机周期;硬件方面,2025年苹果有望发布iPhone 17 Slim,Slim款可能是十年来最大的外观改款。②公司自2020年切入iPhone组装后、成为公司重要增长引擎。我们估算目前iPhone组装份额为20%,预计未来伴随组装份额持续增长、利润率抬升,带动公司利润持续增长。③公司作为Vision Pro的OEM厂,未来有望深度受益产品放量周期。

沪电股份:高速通信类是保证公司成长的关键。公司高速通信产品主要用于交换机、服务器、运营商通信,客户覆盖包括国内外主要的设备商和云计算厂商,是A股PCB中涉及海外高速运算敞口最大的厂商,也是参与全球AI运算供应的关键厂商,未来有望随着AI市场扩容而实现快速增长。公司汽车类产品主要供应全球龙头TIER1厂商,并且依据多年的技术积累不断调整产品结构至覆盖多类域控制器用HDI产品,汽车智能化趋势将为公司带来成长贡献。

生益电子:公司是传统高速通信类覆铜板生产厂商,在服务器需要用到高多层板上具有深厚的技术积累,公司服务器类客户覆盖了国内主流客户群和海外部分客户,随着国内加大训练端算力需求、海外AI相关应用加速推出,公司服务器类PCB将迎来增长。

顺络电子:公司持续多元化布局,汽车电子、光伏储能、云计算等新兴业务打开向上空间。Q3单季度销售收入创历史新高,Q3税前利润首次突破3亿,归母净利润为2.56亿元,环增29.43%,同增15.57%。汽车业务受益于国内诸多大客户在BMS、功率共模器件、驱动变压器等产品上放量,同比高速增长,收入占比明显提升,手机、泛消费同环比保持增长。预计2024-2026年归母净利润为8.68、11.42、14.34亿元,同比+35.56%、+31.52%、+25.61%。

东睦股份:公司是国内粉末冶金行业龙头企业,主要从事粉末压制成形(P&S)、软磁复合材料(SMC)和金属注射成形(MIM)三大业务,PS业务为国内龙头,SMC业务产能为全球第一梯队,MIM应用于折叠屏手机等消费电子领域,深度绑定国内大客户。公司产业链上下游布局,三大业务多元协同发展。根据产业链调研,华为今年3月有望有新款折叠机发布,且今年华为折叠屏上下、左右、平板折叠等等都有望有新品推出,对于产业链环节供应商有所拉动。另外苹果获批柔性折叠屏新技术专利,苹果在铰链设计、屏幕保护、触控操作等方面都有专利布局,外媒预测2026年Q3有望正式发布折叠手机。从节奏来看,今年设备端、硬件端预计将陆续会有产业链消息释放,关注苹果折叠屏硬件升级预期+安卓折叠机型发布催化。硬件端相较直板机,铰链和柔性屏是折叠BOMB成本的主要增量,涉及铰链及转轴-MIM零部件,OLED屏幕UTG、OCA等,东睦股份深度绑定华为,公司零部件份额提升+组装产能扩充,MIM 作为折叠屏核心部件铰链的核心工艺,子公司富驰高科兼具技术&客户优势,绑定国内大客户,预计后续系列新机零部件将占据较大份额并积极推进组装上量,除此之外,公司在机器人、钛合金、AI服务器多元布局,公司参股深圳小象电动22%股权,小象轴向磁通电机在同体积下磁场能力更强,适用于新能车电驱、机器人关节电机。

台积电:公司是全球先进制程晶圆代工龙头厂商,N2制程预计将在25H2量产,N2P有望在26H2量产,A16制程有望在26H2量产,较竞争对手继续保持优势。公司持续受益AI高景气度,公司24年AI云端芯片+HBM controller收入占比达到约15%占比,相比23年翻三倍不止,公司预计25年AI相关收入有望继续翻倍增长,未来五年收入CAGR达到45%左右。另外公司凭借先进制程的领先,有望受益AI高景气度、消费电子芯片制程迁移与面积增长,保持高于行业增速。我们预计公司25~27年净利润分别为487.76、596.62、654.70亿美元。

Credo:FY25Q2(24.8~24.10)营收创纪录,达7203.4万美元,同比+63.6%,环比+20.6%。公司迎来收入环比加速时刻,指引FY25Q3收入1.15~1.25亿美元,中枢环比增长67%,GAAP毛利率60.6%~62.6%,Non-GAAP毛利率61.0%~63.0%。公司预期FY25Q4实现双位数环比增长,并预计FY26收入实现50%左右的同比增长。除了原有头部云厂商以外,公司与XAI也进行深度合作。公司本季度有三家客户收入占比超过10%,其中微软收入占比达到11%,公司第二家AEC大型客户收入占比达到33%,另外公司本季度有一家新的大型客户导入,收入占比达到14%。

博通:FY24(23.11~24.10)AI营收达到122亿美元,同比增长220%。公司FY24 网络端收入达到45亿美元,同比增长45%,其中AI网络收入占比76%,同比增长158%。预计FY27公司AI网络和AI ASIC的SAM可以达到600~900亿美元。公司下一代XPU将采用3nm制程,预估将在FY25H2对客户发货,公司目前已经有三家ASIC客户,将在未来产生收入,同时与其他两家客户开始合作,预计将在2027年之前产生收入。

板块行情回顾

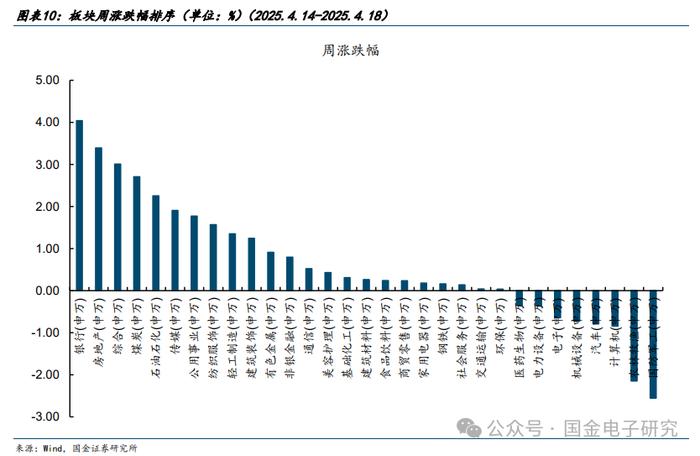

回顾本周行情,参考申万一级行业划分,涨跌幅前三名的行业分别为银行、房地产、综合,涨跌幅分别为 4.04%、3.40%、3.01%。涨跌幅后三位为国防军工、农林牧渔、计算机,涨跌幅分别为-2.55%、-2.15%、-0.84%。本周电子行业涨跌幅为-0.64%。

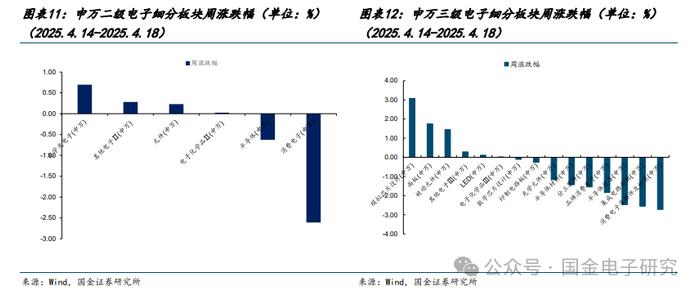

在电子细分板块中,涨跌幅前三大细分板块为模拟芯片设计、面板、被动元件,涨跌幅分别为 3.08%、1.74%、1.44%。涨跌幅靠后的三大细分板块为半导体设备、集成电路封测、消费电子零部件及组装,涨跌幅分别为-2.47%、-2.55%、-2.72%。。

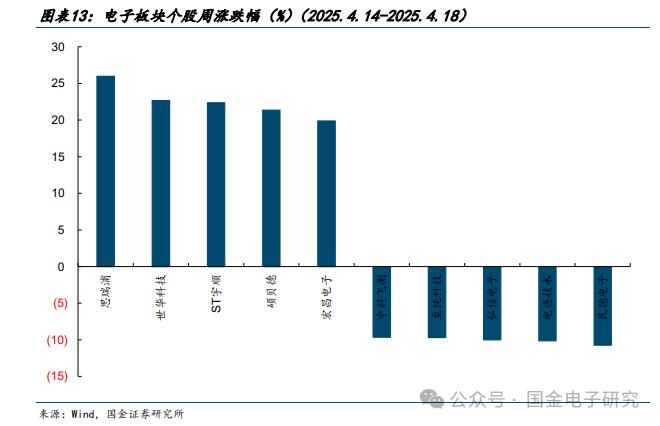

从个股情况来看,本周思瑞浦、世华科技、ST 宇顺、硕贝德、宏昌电子为涨幅前五大公司,涨幅分别为 25.98%、22.67%、22.37%、21.36%、19.89%。跌幅前五为民德电子、电连技术、弘信电子、至纯科技、中科飞测,跌幅分别为-10.73%、-10.12%、-10.00%、-9.68%、-9.63%。

AIGC进展不及预期的风险:科技巨头公司布局AI,存在未来行业竞争进一步加剧、AI产品不能有效与应用实践相结合的风险。

外部制裁进一步升级的风险:全球范围内的贸易摩擦不断升级,若美国、日本、荷兰等国出口管制进一步升级,可能会导致相关企业的核心环节受限。

终端需求不及预期的风险:消费类智能手机创新乏力,对产业链拉动低于预期,换机周期较长;若新能源(电动汽车、风电、光伏、储能)需求不及预期,电动车销量下滑,光储装机量不及预期,可能会对相关公司业绩产生影响。

樊志远(电子首席)/刘道明(前瞻科技负责人)/邵广雨/邓小路/丁彦文/应明哲/周焕博/戴宗廷/赵汉青

举报成功