本周重要事件:(1)国内视角:2025年一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。其中,第二产业中的工业同比增长6.3%,对GDP增速拉动力度较大;第三产业中的信息传输、软件和信息技术服务业同比增长10.3%,租赁和商务服务业同比增长10.2%,批发和零售业同比增长7.2%,交通运输、仓储和邮政业同比增长5.8%,增速均超过GDP整体增速。此外,房地产业同比增长1%,对GDP增长的贡献为正。(2)海外视角:美国商务部4月14日在《联邦公报》发布的两份通知中宣布,其已于2025年4月1日依据《1962年贸易扩展法》第232条,发起针对进口半导体和药品的两起232国家安全调查。美国3月零售销售环比升1.4%,为2023年1月以来最大增幅,预期升1.3%,前值升0.2%。美国上周初请失业金人数为21.5万人,预期22.5万人。但市场对美国未来经济走势仍存担忧。随着特朗普关税影响逐渐显现,加上政策不确定性与企业、家庭面临的成本上升,可能导致消费者缩减支出,进而引发经济成长放缓甚至衰退。

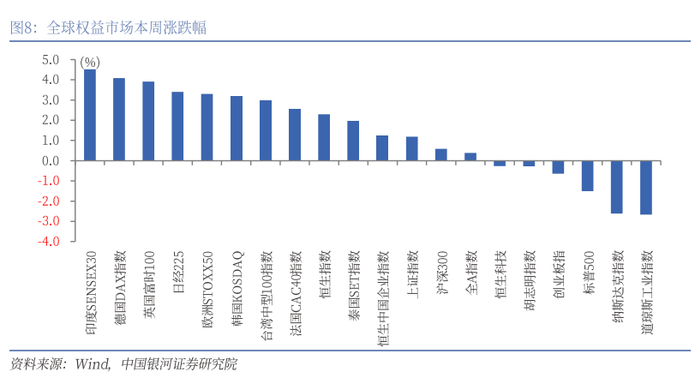

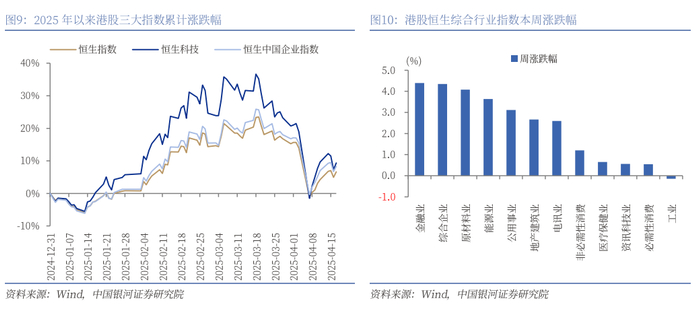

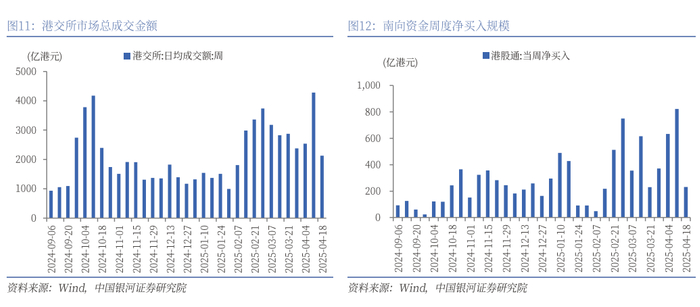

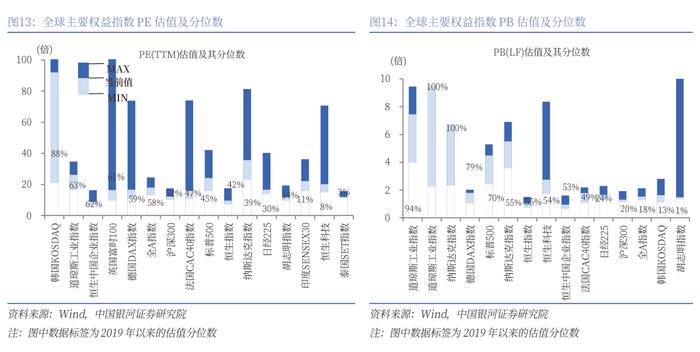

本周港股市场回顾:(1)行情表现:本周(4月14日至4月18日),全球主要权益指数涨跌互现。本周港股三大指数表现居中,恒生指数累计上涨2.30%,报收21395.14点,科技指数累计下跌0.27%,恒生国企指数累计上涨1.23%。(2)港股行业层面:恒生综合行业指数中,本周仅工业下跌,其余11个恒生综合行业指数均上涨。其中,金融业、综合企业、原材料业涨幅居前,分别上涨4.39%、4.34%、4.07%;必需性消费、资讯科技业、医疗保健业涨幅较小,分别上涨0.54%、0.55%、0.65%。(3)流动性:本周港交所日均成交金额为2127.81亿港元,较上周下降2149.71亿港元。本周沽空金额占成交额比例的日均值为12.11%,较上周下降2.02个百分点。南向资金本周净流入231.85亿港元,较上周下降590.68亿港元。(4)估值与风险偏好:截至4月17日,恒生指数的PE、PB分别为9.6倍、1.02倍,分别较上周五上涨2.49%、2.50%,分别处于2019年以来42%、55%分位数水平。10年期美国国债到期收益率较上周五下行14BP至4.34%,港股恒生指数的风险溢价率为6.1%,为3年滚动均值-1.1倍标准差。10年期中国国债到期收益率较上周五下行0.46BP至1.6522%,从而港股恒生指数的风险溢价率为8.8%,为均值(3年滚动)+0.2倍标准差。

港股市场投资展望:

l 美国关税政策反复无常,投资者观望情绪浓厚。中长期来看,关税对经济的影响取决于各国关税协商谈判结果以及关税落地情况。同时,我国宏观政策逆周期调节力度有望加大,以对冲外部冲击的影响。当前港股估值处于历史中低水平,投资价值仍然较高。配置方面,短期内建议关注贸易依赖度较低以及股息率较高的板块,主要有金融业、能源业、电讯业、公用事业、必需性消费、房地产等行业。中长期仍然看好政策支持力度较大的消费板块,以及自主可控程度提升的科技板块。

国内政策效果不确定风险;关税政策扰动风险;市场情绪不稳定风险。

正文

一、本周重要事件

(一)国内方面

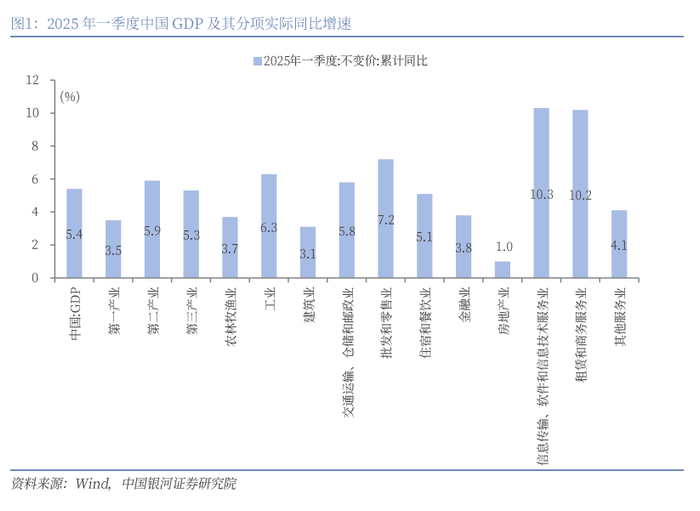

2025年一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。其中,第一产业同比增长3.5%,第二产业同比增长5.9%,第三产业同比增长5.3%。第二产业中的工业同比增长6.3%,对GDP增速拉动力度较大;第三产业中的信息传输、软件和信息技术服务业同比增长10.3%,租赁和商务服务业同比增长10.2%,批发和零售业同比增长7.2%,交通运输、仓储和邮政业同比增长5.8%,增速均超过GDP整体增速。此外,房地产业同比增长1%,对GDP增长的贡献为正。

一季度,全国规模以上工业增加值同比增长6.5%。社会消费品零售总额124671亿元,增长4.6%。全国固定资产投资(不含农户)103174亿元,增长4.2%。全国城镇调查失业率平均值为5.3%;全国居民人均可支配收入12179元,同比名义增长5.5%,扣除价格因素实际增长5.6%;全国居民人均消费支出7681元,比上年同期名义增长5.2%,扣除价格因素影响,实际增长5.3%。

一季度,房地产市场交易继续改善,房企经营状况有所改善,反映出促进房地产止跌回稳的政策效果持续显现。1-3月份,新建商品房销售面积21869万平方米,同比下降3.0%,降幅比1-2月份收窄2.1个百分点;新建商品房销售额20798亿元,同比下降2.1%,降幅较1-2月份收窄0.5个百分点。3月末,商品房待售面积78664万平方米,比2月末减少1227万平方米。其中,住宅待售面积减少1017万平方米。

1-3月份,全国房地产开发投资19904亿元,同比下降9.9%,降幅较1-2月份扩大0.1个百分点。1-3月份,房地产开发企业房屋施工面积613705万平方米,同比下降9.5%,降幅较1-2月份扩大0.4个百分点。房屋新开工面积12996万平方米,下降24.4%,降幅较前值收窄5.2个百分点。房屋竣工面积13060万平方米,下降14.3%,降幅较前值收窄1.3个百分点。

3月份,70城房价数据显示,新房价格环比上涨城市有24个,比上月增加6个;二手房价格环比上涨的城市有10个,比上月增加7个。一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;各线城市同比降幅均继续收窄。

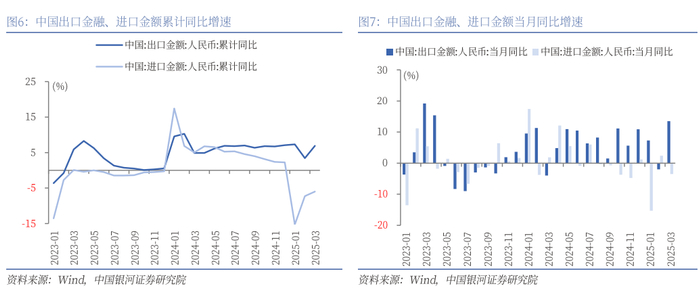

一季度,我国出口规模突破6万亿元,同比实现6.9%的较快增长;进口41700亿元,同比下降6.0%。3月出口规模为2.25万亿元,同比增长13.5%,环比激增45.7%。3月,我国机电产品出口持续保持高增长态势,各重点品类均实现同比增长。其中,通用机械设备同比增长24.91%,家用电器增长12.51%,汽车零配件增长12.52%。

(二)海外方面

美国商务部4月14日在《联邦公报》发布的两份通知中宣布,其已于2025年4月1日依据《1962年贸易扩展法》第232条,发起针对进口半导体和药品的两起232国家安全调查。美国商务部表示,已开始调查“半导体和半导体制造设备”以及“药品和药品成分,包括成品药”进口对美国国家安全的影响。BIS将征求社会各界意见,征求意见截止日期为2025年4月16日起21天。

美国3月消费较为强劲。美国3月零售销售环比升1.4%,为2023年1月以来最大增幅,预期升1.3%,前值升0.2%。具体来看,汽车和零部件销售额环比上涨5.3%;电子产品和家电销售额环比上涨0.8%;建材类产品销售额环比上涨3.3%;健康保健类产品销售额环比上涨0.7%;运动器材、乐器、图书销售额环比上涨2.4%;服饰类产品销售额环比上涨0.4%;餐饮销售额环比上涨1.8%;家具和家居产品销售额环比下跌0.7%。

美国劳动市场依然紧俏。美国上周初请失业金人数为21.5万人,预期22.5万人,前值自22.3万人修正至22.4万人。但市场对美国未来经济走势仍存担忧。随着特朗普关税影响逐渐显现,加上政策不确定性与企业、家庭面临的成本上升,可能导致消费者缩减支出,进而引发经济成长放缓甚至衰退。

二、本周港股市场回顾

(一)指数涨跌幅

本周五为耶稣受难日假期,全球主要金融市场多数休市。本周(4月14日至4月18日),全球主要权益指数涨跌互现。港股三大指数表现居中,恒生指数累计上涨2.30%,报收21395.14点;科技指数累计下跌0.27%,报收4887.37点;国企指数累计上涨1.23%,报收7897.44点。

港股行业层面,恒生综合行业指数中,本周仅工业下跌,其余11个恒生综合行业指数均上涨。其中,金融业、综合企业、原材料业涨幅居前,分别上涨4.39%、4.34%、4.07%;必需性消费、资讯科技业、医疗保健业涨幅较小,分别上涨0.54%、0.55%、0.65%。

从细分板块来看,本周贵金属、酒店餐饮与休闲、房地产服务、保险、石油天然气等板块股指涨幅居前。其中,餐饮股主要受五一假期预期提振。

(二)资金流动

从情绪指标看,本周港交所日均成交金额为2127.81亿港元,较上周下降2149.71亿港元。本周日均沽空金额为259.03亿港元,较上周下降342.84亿港元;沽空金额占成交额比例的日均值为12.11%,较上周下降2.02个百分点。流动性指标方面,南向资金本周净流入231.85亿港元,较上周下降590.68亿港元。

(三)估值与风险溢价

本周港股估值总体上升,但仍处于历史中低水平。截至4月17日,恒生指数的PE、PB分别为9.6倍、1.02倍,分别较上周五上涨2.49%、2.50%,分别处于2019年以来42%、55%分位数水平。恒生科技指数的PE、PB分别为20.16倍、2.75倍,分别处于2019年以来8%、54%分位数水平。

2025年4月17日,10年期美国国债到期收益率较上周五下行14BP至4.34%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为6.1%,为3年滚动均值-1.1倍标准差,处于2010年以来27%分位。

截至2025年4月17日,10年期中国国债到期收益率较上周五下行0.46BP至1.6522%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为8.8%,为均值(3年滚动)+0.2倍标准差,处于2010年以来90%分位。

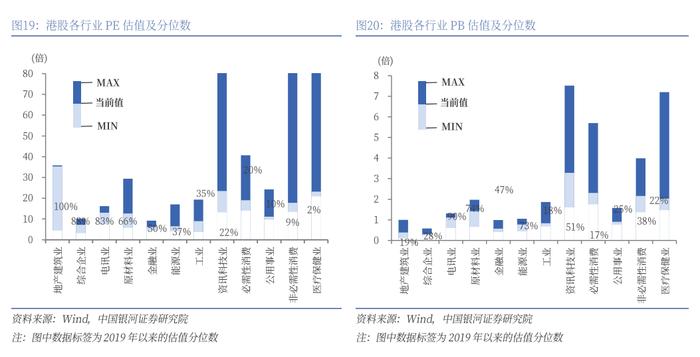

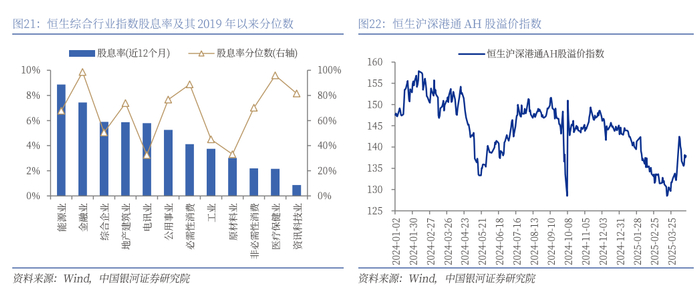

行业估值方面,截至4月17日,恒生综合行业估值分化较大。医疗保健业、非必需性消费、公用事业、必需性消费、资讯科技业、工业、能源业等7个行业的PE估值均处于2019年以来40%分位数以下,处于历史中低水平。

截至4月17日,能源业、金融业、综合企业、地产建筑业、电讯业、公用事业等6个行业的股息率均高于5%。其中,能源业、金融业、综合企业、地产建筑业、公用事业的股息率均处于2019年以来50%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2025年4月18日,恒生沪深港通AH股溢价指数较上周五上行1.27点至137.94,处于2014年以来63%分位数的水平。

三、港股市场投资展望

美国关税政策反复无常,投资者观望情绪浓厚。中长期来看,关税对经济的影响取决于各国关税协商谈判结果以及关税落地情况。同时,我国宏观政策逆周期调节力度有望加大,以对冲外部冲击的影响。当前港股估值处于历史中低水平,投资价值仍然较高。

配置方面,短期内建议关注贸易依赖度较低以及股息率较高的板块,主要有金融业、能源业、电讯业、公用事业、必需性消费、房地产等行业。中长期仍然看好政策支持力度较大的消费板块,以及自主可控程度提升的科技板块。

四、风险提示

国内政策效果不确定风险;关税政策扰动风险;市场情绪不稳定风险。

本文摘自:中国银河证券2025年4月20日发布的研究报告《港股市场企稳了吗?》

分析师:杨超 S0130522030004

研究助理:周美丽

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

举报成功