市场回顾

上周A股指数涨跌有所分化,主要权重指数表现强势,成长指数冲高回落。

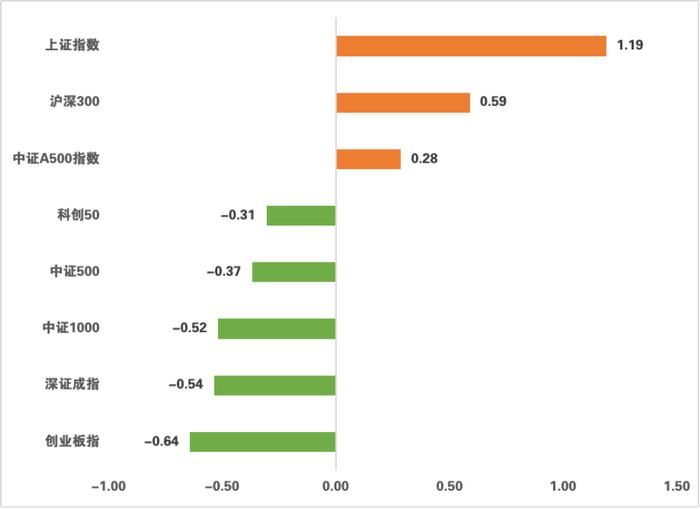

上证指数周涨幅1.19%,深证成指周跌幅0.54%,创业板指周跌幅0.64%,中证A500指数周涨幅0.28%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年4月18日,指数过往业绩不预示其未来表现,投资须谨慎

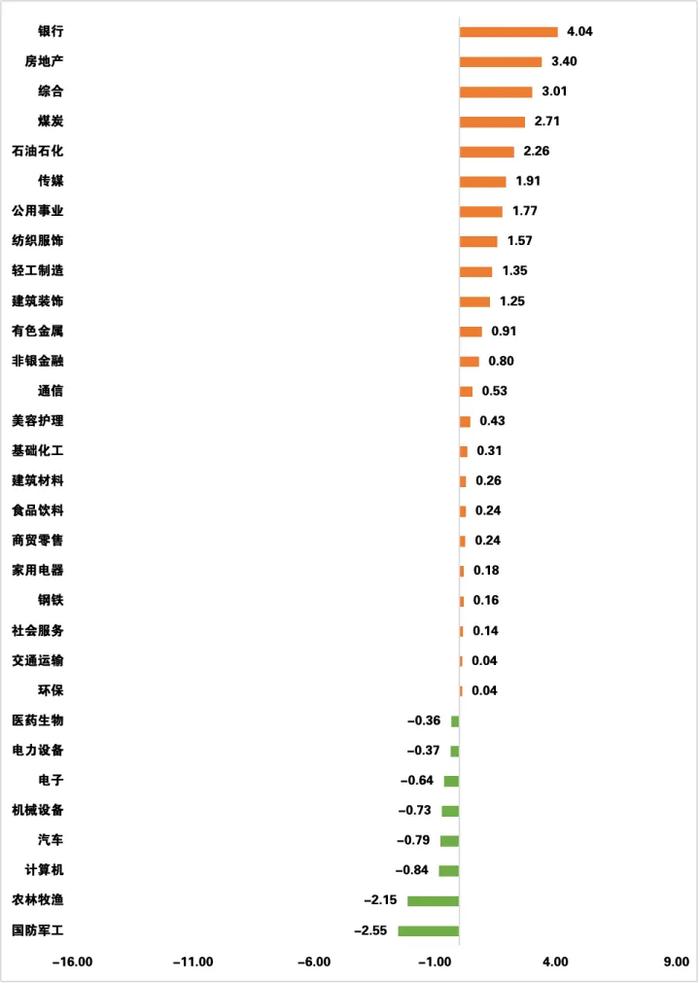

从申万一级行业来看,银行、房地产、综合表现相对较好,国防军工、农林牧渔、计算机表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年4月18日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

十四届全国人大常委会第十五次会议将于4月27日至30日在北京举行,审议民营经济促进法草案,审议国务院关于提请审议国家发展规划法草案的议案等。

国新办举行新闻发布会,工信部介绍一季度工业和信息化发展情况并答记者问。发布会要点包括:①全力推进人工智能赋能新型工业化②有序推进首批增值电信业务开放试点,吸引更多外资企业在我国投资经营电信业务③着重抓好“产业升级、市场升质、消费升温”,助力提振消费④加强数字化转型、引才育才、投融资等服务,支撑中小企业高质量发展⑤出台机械、汽车、电子装备等行业新一轮稳增长方案⑥加速工业互联网与人工智能深度融合。

国务院国资委召开视频会议,组织签订经营业绩责任书,并提出压紧压实责任推动中央企业坚决完成全年生产经营目标任务。会议指出,当前外部环境变化带来不少困难,要集中精力办好自己的事,关键时刻切实发挥中央企业顶梁柱、压舱石作用。会议也强调,中央企业要综合运用多种手段提升上市公司质量和价值实现能力。

国务院国资委通报中央企业一季度经济运行情况。一季度,中央企业累计实现增加值2.6万亿元、利润总额6462.7亿元,其中26家企业利润增速超过10%。此外,有效投资持续扩大,重要实物量指标稳定增长,经营效益增长跑赢大市、领先行业,实现了“开门红”。

国务院总理主持召开国务院常务会议,研究稳就业稳经济推动高质量发展的若干举措。会议指出,要鼓励企业积极稳定就业,加大职业技能培训力度,扩大以工代赈等支持;要稳定外贸外资发展,支持外资企业境内再投资;要促进养老、生育、文化、旅游等服务消费,大力提振民间投资积极性;要持续稳定股市,持续推动房地产市场平稳健康发展。

商务部印发加快推进服务业扩大开放综合试点工作方案,支持电信服务及相关数字产业开放发展。扩大增值电信业务对外开放,加大软件和信息服务业对外开放力度,推动人工智能加快产业化应用。加强数据资源开发利用、数据交易、数据安全等创新探索,完善配套市场服务体系,鼓励发展关联业务和业态。

《求是》杂志2025年第8期刊登商务部部长署名文章《多措并举扩大服务消费》。文章指出,加快政策推出,出台支持家政服务消费、发展数字消费等政策文件,会同相关部门制定促进旅游业、超高清、体育赛事经济、中医药健康发展等支持政策。

全球首场人形机器人半程马拉松于4月19日在北京亦庄开跑,共有21支机器人队伍参赛。

世界黄金协会数据显示,3月,中国市场黄金ETF流入约56亿元,已连续两个月保持强劲流入,资产管理总规模冲至1010亿元,再创月末纪录新高,总持仓增至138吨,同样刷新历史纪录。

中国一季度国民经济开局良好。据国家统计局初步核算,一季度国内生产总值(GDP)318758亿元,按不变价格计算,同比增长5.4%,环比增长1.2%;全国规模以上工业增加值同比增长6.5%;服务业增加值增长5.3%,现代服务业增势良好;社会消费品零售总额124671亿元,增长4.6%;全国固定资产投资(不含农户)103174亿元,增长4.2%;就业形势总体稳定,全国城镇调查失业率平均值为5.3%;全国居民人均可支配收入12179元,同比名义增长5.5%,扣除价格因素实际增长5.6%。

国家统计局70城房价数据出炉,一线城市新房价格已经连续4个月环比上涨,二手房价环比由降转涨;二三线城市房价环比总体降幅收窄;各线城市房价同比降幅均继续收窄。3月份,新房价格环比上涨城市有24个,比上月增加6个,其中上海环比涨0.7%领跑;二手房价格环比上涨的城市有10个,比上月增加7个,杭州以1%涨幅领涨。

第137届广交会开幕。本届展会首次在第一期增设服务机器人专区,展示从具身机器人到教育娱乐机器人的多样化产品。

在人工智能领域,杭州又有大动作。杭州市发布建设人工智能产业发展意见稿,其中提出,到2025年,全市培育形成具有国际一流水平的基础大模型2个,具有行业重大影响力的行业应用大模型25个以上;创建人工智能概念验证中心3家,培育人工智能高新技术企业50家以上;全市投向人工智能的产业基金组建规模突破1000亿元。此外还提出,将人工智能重点企业纳入上市重点培育名单,组织开展上市专题培训。

中证报头版刊文称,中长期资金是资本市场重要的专业投资力量,也是维护市场平稳健康运行的“压舱石”和“稳定器”。专家表示,一段时间以来,聚焦打通卡点堵点、推动“长钱长投”,资本市场改革着重从优化“长钱”入市条件、树牢理性投资理念、深化资本市场开放等方面精准发力,作出一系列有针对性的制度安排,目前正逐步显现效果。

中国和越南发布关于持续深化全面战略合作伙伴关系、加快构建具有战略意义的中越命运共同体的联合声明,加快两国发展战略对接,落实好共建“一带一路”倡议和“两廊一圈”框架对接合作规划,优先加快推进两国铁路、高速公路、口岸基础设施互联互通。

欧洲央行将存款机制利率下调25基点至2.25%,将主要再融资利率下调25基点至2.4%,将边际贷款利率下调25基点至2.65%。此次下调均符合市场预期,这是该行自去年6月宣布降息以来第7次下调利率。

美联储主席就美总统贸易政策的通胀效应发出了强烈警告。其表示关税政策“极有可能”刺激通胀暂时上升,并警告称这些影响可能会持续很长时间。当被问及美联储是否会干预以应对股市的剧烈下跌时,美联储主席表示“不会,但会给出解释”。其表示,目前尚未达到停止缩减资产负债表规模的程度;如果出现美元短缺情况,美联储随时准备向全球央行供应美元。目前政策处于良好位置,等待更明确的经济数据再考虑调整政策立场。政府政策仍在不断调整,相关影响仍具有高度不确定性。

世界贸易组织表示,若美国提高关税,2025年全球经济可能出现1.5%的下滑;将2025年全球商品贸易增长预测从原先的3.0%下调至-0.2%。

日本央行行长最新表示,如果美国的关税损害日本经济,日本央行可能需要采取政策行动。他暗示可能暂停加息周期。

美国政府启动了由商务部牵头的232国家安全调查,朝着对半导体和药品进口征收关税迈出了决定性的一步。美国商务部在《联邦公报》上发布的两份通知中表示,将调查“进口半导体和半导体制造设备”以及“药品和药物成分,包括成品药”对美国国家安全的影响。

市场展望

浙商证券

上周市场在各方合力作用下,继续震荡反弹。走势呈现两个特点:一是主要指数表现强势、重心继续拉高;二是部分指数在上试缺口上沿时,遇到缺口上方成交密集区压力,上行斜率有所下降。基于上述观察,“上有压力,下有支撑,窄幅震荡”的大格局或并未发生变化,但是震荡区间有望进一步收窄。配置方面,基于“大冲击下全新格局,指数区间窄幅震荡”的判断,对指数行情走势保持持续关注,如果再度出现外部利空打压指数的情形,或是机会。行业板块方面,可以在考虑择时的前提下关注三大方向:大金融红利,含部分中字头;自主可控(含军工);内需消费。

申万宏源

前期市场对关税影响的预期过度悲观,经历前期大幅调整,市场迅速回到了长期高性价比区域,对基本面悲观预期的反映或基本到位。目前这一阶段A股需要消化的因素包括:

1.后续外需回落压力逐步显现,二季度即便有“抢转口”,外需回落的方向不变,三季度回落压力可能放大。

2.中美对弈,关税层面的扰动或已接近极限,关税进一步加征已难产生边际影响,反倒会激励微观主体的腾挪行为。但后续中美在金融和科技领域可能还有扰动,这仍是触发A股脉冲式调整的因素。这也是政策储备严阵以待,平准基金继续发挥稳定资本市场预期功能的契机。

3.能够凝聚市场共识的主线仍需等待,相对容易凝聚市场共识方向或是消费和科技。本轮消费行情,主要还是防御思维、对冲思维主导。市场对消费刺激的方向有信心,对阶段性见效有信心。但也普遍认为消费刺激拉动总量经济的效果,和消费改善的持续性尚有待观察。科技结束调整波段,需要新的产业趋势催化。短期市场缺乏进攻方向,总体由守转攻仍需等待时机。

(转自:老罗话指数投资)