卡游的百亿营收背后,是盲盒经济的暴利诱惑,也是未成年人保护的隐忧。高度集中的股权模式下,创始人李奇斌18亿天价薪酬,折射出公司治理的争议,本次IPO能否闯关成功,值得市场关注。

卡游有限公司(简称"卡游")于4月14日向港交所提交了更新后的招股说明书,摩根士丹利、中金国际和摩根大通三大投行继续担任其联席保荐人。值得注意的是,这已是卡游近期第二次冲刺港股IPO。

卡游的上市进程可谓一波三折,2024年1月首次提交招股书后,同年3月即被中国证监会要求补充材料,重点涉及股权架构和数据安全等核心问题。监管机构特别关注其各类数字平台(包括网站、APP、小程序及公众号)的用户信息收集、存储及使用情况,并要求说明是否存在数据共享行为以及相应的保护措施。在经历这一监管问询后,卡游的IPO进程陷入停滞,最终因六个月内未能取得进展,其上市申请于2024年7月底正式失效。

上图系中国证监会对卡游上市申请的补充问询函件

根据招股书披露,卡游是一家基于IP衍生品开发的泛娱乐产品公司,主营业务包括玩具和文具,其玩具产品集换式卡牌2024年度销售额58.44亿元,占比总营收达到81.5%。第三方机构灼识咨询的市场调研数据显示,在2024年中国市场,卡游在泛娱乐产品行业市场份额占比13.3%,泛娱乐玩具行业占比21.5%。在集换式卡牌这一细分市场,其份额达到71.1%,被众多消费者称为“小学生卡牌之王”。

目前,卡游运营的IP卡牌产品组合包括奥特曼、小马宝莉、哪吒等多个知名IP。公司在经营层面展现出三方面特点,一是建立了稳定的生产供应体系;二是提供多样化的产品体验设计;三是注重用户互动运营。同时,公司通过整合IP授权方、销售渠道及供应链合作伙伴的资源,构建了相应的产业协同网络。

图片来源:卡游最新招股书

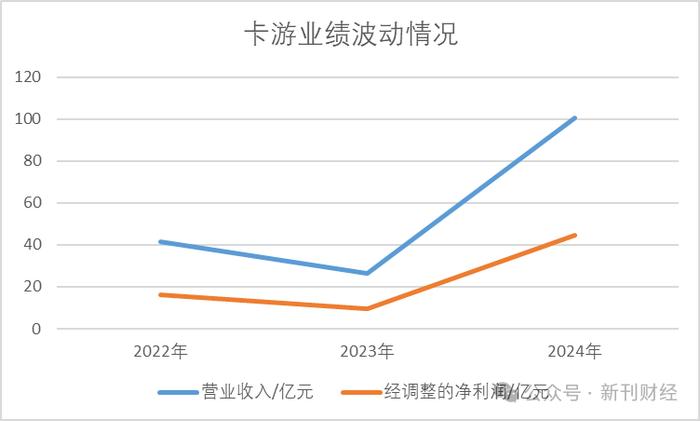

财务数据显示,卡游近年业绩也呈现剧烈波动态势。其中2023年公司遭遇"滑铁卢",营业收入从2022年的41.31亿元骤降至26.62亿元,跌幅高达35.56%;但2024年却实现惊人逆转,营收飙升至100.57亿元,同比暴涨277.8%。盈利能力的波动更为显著,经调整净利润在2023年缩水42.35%至9.34亿元后,2024年又猛增378.16%达到44.66亿元。这种"过山车式"的业绩表现,既展现了公司较强的市场爆发力,也暴露出经营稳定性的隐忧。

数据来源:卡游最新招股书

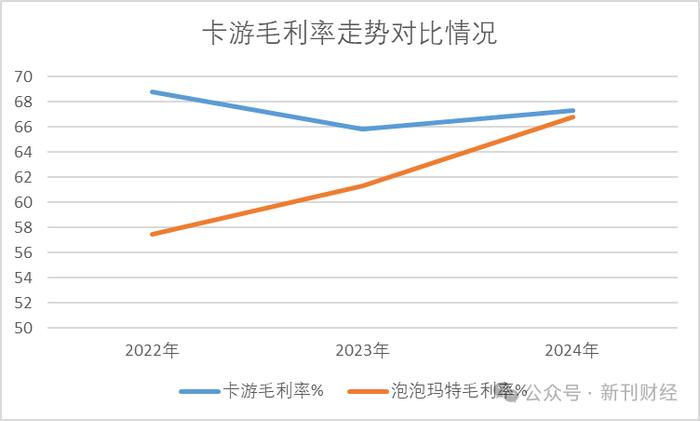

2022年至2024年,卡游的毛利率分别为68.8%、65.8%和67.3%,其核心产品集换式卡牌的毛利率更是高达69.9%、71.1%和71.3%。同期,港股泡泡玛特的毛利率为57.49%、61.32%和66.79%。更值得关注的是,卡游2024年的净利率高达44.41%,大幅超过泡泡玛特的25.38%。尽管卡游的高毛利率反映出其吸金能力较强,且商业逻辑看似合理,但究竟是哪些消费群体在承担这一溢价?

数据来源:卡游最新招股书、泡泡玛特年报

2024年7月28日,央视财经调查栏目曝光指出,尽管《盲盒经营行为规范指引》明令禁止未成年人单独购买卡牌盲盒,但作为"小马宝莉"等热门IP的运营商,卡游在实际经营中并未严格执行这一规定。

2023年6月《盲盒经营行为规范指引》的出台,对卡游的商业模式形成直接冲击。该规定明确禁止向8岁以下儿童销售盲盒,并要求经营者建立防沉迷机制。政策实施后,卡游2023年下半年销售额骤降46.6%,反映出其业务对盲盒销售的依赖。

更令人担忧的是其产品设计机制,每个盲盒系列都设置了普通卡、中卡和高卡三个等级,通过人为制造稀缺性(高卡抽取概率极低)来刺激重复消费。这种设计直接导致了未成年人的非理性消费行为,甚至出现家长花费200万元为孩子收集奥特曼卡牌仍未能集齐的极端案例,相关话题一度登上百度热搜榜首。这一现象不仅反映出卡游在未成年人保护方面的失位,更暴露出其盲盒营销模式可能带来的潜在问题。

图片来源:央视财经

此次更新的招股书也提到,卡游主要产品均采用盲盒销售模式。公司声称在政策出台前已实施消费者保护措施,因此认为新规不会对其业务产生重大影响。公司层面具体改进措施为每周抽查终端销售点的年龄提示标识,对确认系未成年人完成的订单允许提供退款服务。但公司同时强调,不对经销商违规销售行为承担责任。鉴于政策监管持续趋严,其承诺措施的实际执行效果,无疑将成为影响公司未来发展的重要观察指标。

股权结构高度集中,创始人李奇斌2024年度获18亿天价薪酬

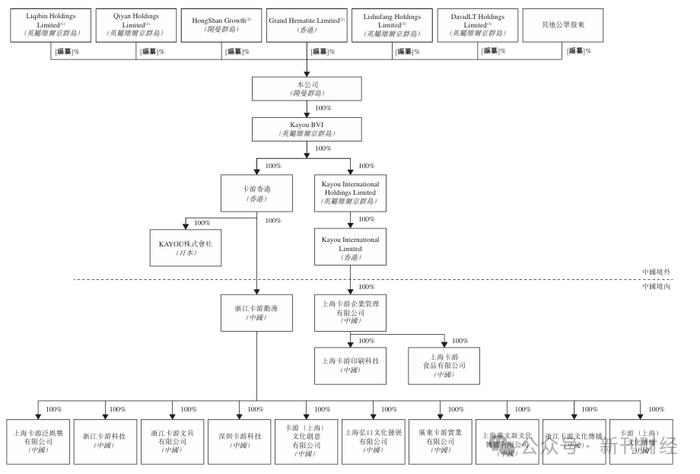

根据招股书,公司股权结构简单且高度集中,创始人李奇斌通过Liqibin Holdings Limited持股82.0%,其配偶齐燕通过Qiyan Holdings Limited持股1.5%,夫妇合计控制83.5%的股份。此外公司还曾于2021年获得红杉资本(持股10.5%)和腾讯(持股3.0%)的A轮投资。值得注意的是,本次更新之后,股权架构中新增了其他公众股东,并未提出具体持股比例。

公开资料显示,卡游创始人李奇斌1972年生,浙江衢州人,凭借家族商业资源与个人转型经历,在卡牌行业实现了跨越式发展。他早年从体制内辞职接盘家族箱包债务危机,2011年以1万元启动资金切入卡片领域,通过IP授权(如奥特曼)与盲盒经济模式迅速抢占儿童消费市场,卡带领游在十余年内实现从区域小厂到百亿级动漫衍生品巨头的跃迁。

注:图中人物系卡游创始人、首席执行官兼执行董事 李奇斌

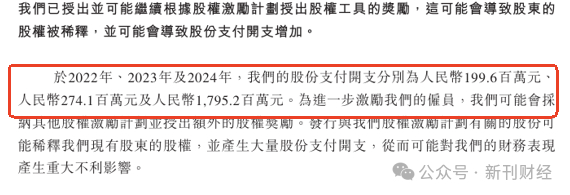

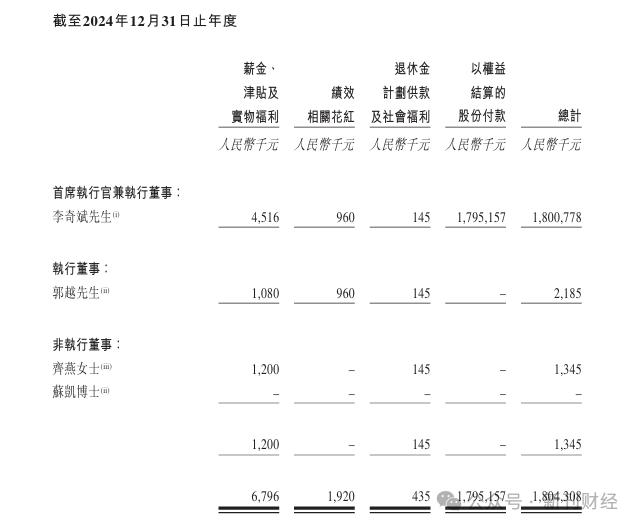

值得注意的是,卡游2024年薪酬结构呈现显著异常,其中总报酬18亿元中,权益性股份支付17.95亿元,占比高达99.7%,薪金、津贴及实物福利仅451.6万元。值得关注的是,公司已在招股书中特别提示该异常财务数据,这一股权激励规模较2023年的2.74亿元激增615.79%,且为李奇斌独享。

卡游高管团队的薪酬结构呈现差异化特征,执行董事郭越拥有11年泛娱乐行业经验,曾担任甲壳虫动漫市场部主管,2024年薪酬为218.5万元。非执行董事齐燕作为战略顾问,凭借20年行业经验为董事会提供业务策略指导,同年领取134.5万元报酬。值得注意的是,曾任红杉中国合伙人的非执行董事苏凯,2024年未从公司获取薪酬。

数据来源:卡游最新招股书

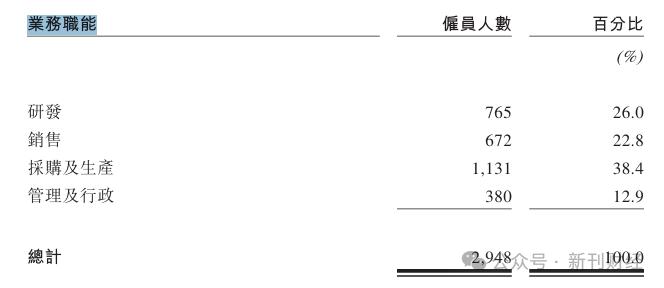

卡游的员工规模在报告期内快速扩张34.37%至2948人,其中研发团队增加251人显示出对产品创新的重视,生产采购部门新增365人则强化了供应链能力。不过,销售团队仅增加56人的配置与业务扩张速度略显不匹配。此外,卡游的经销商网络呈现持续收缩态势,数据显示,2022-2024年期末经销商数量从290家逐年递减至217家,整体缩减25.2%。

数据来源:卡游最新招股书

卡游的百亿营收背后,是盲盒经济的暴利诱惑,也是未成年人保护缺失的隐忧。高度集中的股权模式下,创始人李奇斌18亿天价薪酬,折射出公司治理的争议,本次IPO能否闯关成功,值得市场关注。

作者 | 沈言

编辑 | 吴雪

举报成功