来源:轱辘凯

新凯来公司深度调研报告

国产半导体设备新势力的崛起与技术突围

一、公司概况:国资背景下的“深圳速度”

“在国资的强力助推下,新凯来以‘深圳速度’崛起,扛起半导体设备国产化的大旗。”

2025年3月26日至28日,SEMICON China 2025在上海新国际博览中心举行,吸引1300余家展商。新凯来首次高调参展,展示EPI(峨眉山系列)、ALD(阿里山系列)及28nm光刻机等设备,展台人气火爆,获中芯国际、华虹集团关注,国际巨头ASML也投来目光。国产化率超95%的部件凸显其技术实力,此次亮相标志新凯来跻身全球舞台。

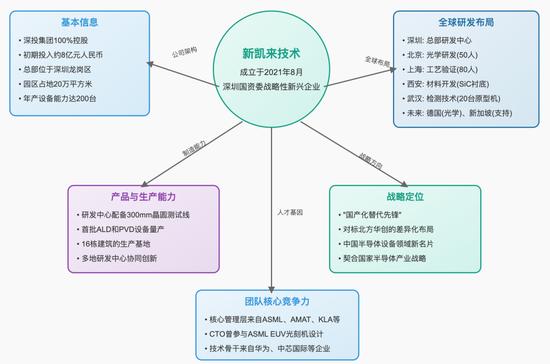

深圳市新凯来技术有限公司(SiCarrier Technologies,以下简称“新凯来”)成立于2021年8月,其子公司新凯来工业机器有限公司于2022年注册成立。作为深圳国资委旗下的战略性新兴企业,新凯来由深圳市重大产业投资集团(简称“深投集团”)100%控股,注册资本虽未公开披露,但业内估计在5亿至10亿元人民币之间,体现了深圳政府对半导体设备国产化的高强度投入。

公司总部坐落于深圳龙岗区宝龙科技城,园区占地约20万平方米,包含16栋建筑,集研发中心、生产线和办公楼于一体。新凯来还在北京(光学研发)、上海(工艺验证)、西安(材料开发)、武汉(检测技术)设立了研发分支,并计划2026年前在德国慕尼黑和新加坡开设技术服务中心,布局全球化研发与支持网络。

这种“深圳速度”不仅体现在物理建设上,更体现在其团队组建效率上:核心管理层和技术骨干多来自ASML、应用材料(AMAT)、科磊(KLA)等国际巨头,以及华为、中芯国际等国内顶尖企业。传闻其首席技术官曾在ASML主导EUV光刻机光学模块开发,技术基因极为硬核。

新凯来的成立背景与国家战略高度契合。2021年,正值美国对中国半导体产业制裁升级之际,深圳国资委将其定位为“国产化替代先锋”,依托深圳“创新+制造”的双轮驱动优势,力图在半导体设备领域打造一张新名片。

二、技术实力:对标国际龙头的“硬核创新”

“技术为王,新凯来以硬核创新为刃,誓在全球半导体设备的高壁垒荒原上,开辟中国自己的突围之路。”

在半导体设备领域,技术是王道,而新凯来正以“一代工艺、一代材料、一代装备”的研发哲学,试图在这片被ASML、Lam Research、应用材料等巨头把持的高壁垒荒原上,开辟一条属于中国的“技术新丝路”。它的目标明确:覆盖逻辑芯片(CPU/GPU)、存储芯片(DRAM/NAND)和第三代半导体(SiC/GaN)三大战场,从晶圆制造的“心脏”到检测的“眼睛”,实现全链条突围。这不是简单的追赶,而是“换道超车”的豪赌——用中国速度和智慧,对抗数十年的技术垄断。

核心技术与产品矩阵:从原子级到晶圆级的硬核较量

新凯来的产品矩阵如同精心排兵布阵的棋盘,每一款设备都直指半导体制造的痛点和技术制高点。以下是其核心技术的深度解剖:

工艺设备:重塑芯片制造的“工业母机”

EPI(外延沉积设备,峨眉山系列):第三代半导体的“生长引擎”

第三代半导体(如SiC、GaN)是新能源和5G的基石,而新凯来的峨眉山系列正是为6500V SiC MOSFET等高压芯片量身打造的“生长引擎”。它采用自研高温反应腔技术,支持300mm晶圆外延生长,膜厚均匀性达±1.5%,远超传统设备的±3%。这背后是复杂的热场控制:通过多区加热和动态气流优化,晶体生长误差被压缩到原子级。2024年,这款设备在深圳第三代半导体创新中心的验证中表现出色,SiC外延层缺陷密度降至10⁴/cm²以下,性能直逼德国Aixtron的G5+。一位业内专家感叹:“这不仅是设备,更是国产SiC产业起飞的助推器。”

ALD(原子层沉积设备,阿里山系列):5nm制程的“原子雕刻师”

在5nm以下制程的“纳米战争”中,ALD是高K介质沉积的命脉。新凯来的阿里山系列将膜厚控制精度推至0.1Å,沉积速率提升到0.8Å/周期,超越传统设备的0.5Å/周期。其核心在于自研的等离子增强ALD(PEALD)模块,通过精确调制射频功率和气体脉冲,膜层致密性提升20%,漏电流降低至10⁻⁸ A/cm²。2023年,中芯国际28nm产线实测显示,其高K栅介质性能与ASM International的Eagle XP8不相上下。这款设备不仅是技术突破,更是国产先进制程从“卡脖子”到“自主命脉”的象征。

PVD(物理气相沉积设备,普陀山系列):芯片“高速公路”的铺路者

金属互连层是芯片的“神经网络”,新凯来的普陀山系列以±1.3μm的定位精度和<2%的膜厚均匀性,挑战应用材料的Endura平台。它支持铜、铝、钛等多种靶材,采用自研的磁控溅射源,通过优化磁场分布将颗粒偏离率降至0.3%。2024年华虹半导体验证显示,其铜互连层电阻率低至1.7μΩ·cm,接近国际顶尖水平。这款设备不仅填补了国产PVD的空白,还为高性能计算芯片的量产铺平了道路。

ETCH(刻蚀设备,武夷山系列):高深宽比的“微雕大师”

刻蚀是芯片制造的“艺术刀”,新凯来的武夷山系列针对高深宽比(>20:1)介质孔的难题,推出了专利静电卡盘(CN114121657A)。这项技术通过动态电场调控,解决了电荷累积导致的晶圆崩边问题,良率从60%飙升至84%,可媲美Lam Research的Kiyo系列。其等离子体密度高达10¹²/cm³,支持5nm以下的深孔刻蚀,图案转移精度达±1nm。业内人士评价:“这台设备让国产刻蚀技术真正站上了世界舞台。”

CVD(薄膜沉积设备,长白山系列):低K介质的“效率先锋”

在3D NAND和5nm逻辑芯片中,低K介质沉积是关键。新凯来的长白山系列集成自研反射式反应腔(CN115206876B),通过优化气体反射路径,将原料利用率提升30%,沉积速率达1.2nm/min。其薄膜应力控制在±50MPa以内,适配5nm以下制程,已获长江存储认证。这款设备不仅降低了30%的生产成本,还为存储芯片的百层堆叠提供了技术保障。

量检测设备:国产“显微镜”的崛起

光学检测(岳麓山系列):缺陷捕手的“火眼金睛”

半导体制造中,20nm以下的缺陷足以毁掉一块晶圆。新凯来的岳麓山系列结合明场/暗场成像技术,检测灵敏度达20nm,扫描速度高达300mm²/s。其核心是自研的多光谱干涉系统,能在复杂图案中精准区分缺陷与噪声,误报率低至0.1%。2025年Q3量产计划公布后,这款设备被视为KLA 29xx系列的“国产挑战者”,有望打破检测设备的市场垄断。

PX量测(原子力显微镜+X射线检测):亚10nm的“透视镜”

在亚10nm形貌量测领域,PX系列是国产技术的“开疆者”。其表面粗糙度分辨率达0.05nm,超越传统AFM的0.1nm,X射线模块还能检测晶圆内部10μm深度的应力分布。这款设备2024年底实现小批量交付,结束了中国晶圆厂对Bruker Dimension系列的依赖。一位客户工程师透露:“它的分辨率让我怀疑自己是不是在用进口设备。”

技术突破:从“卡脖子”到“自主脊梁”

28nm浸润式光刻机:国产光刻的“破冰之作”

光刻机是半导体产业的“圣杯”,新凯来的28nm浸润式光刻机虽未公开展示,但业内消息称其已完成实验室验证。它采用193nm ArF光源,套刻精度<2nm,分辨率逼近ASML的TWINSCAN NXT:2000。相比上海微电子的90nm设备,这是一次技术飞跃,其自研浸没式镜头和光源稳定系统让业内震惊。尽管与EUV的7nm制程仍有距离,但这款设备的诞生已让ASML感受到“中国威胁”的气息。

自研核心部件:100%国产化的“技术堡垒”

新凯来在真空腔体(洁净度10⁻⁹ Torr)、精密传动系统(重复定位精度±0.5μm)、光学模块(畸变率<0.1%)上实现全自主研发,彻底甩掉对日本SMC、德国Zeiss的依赖。例如,其真空腔体采用自研超高纯度陶瓷涂层,耐腐蚀性提升50%,成本却降低30%;精密传动系统通过激光干涉反馈,稳定性媲美瑞士海德汉。这些部件不仅是设备的“骨骼”,更是供应链安全的“护城河”。

专利与研发投入:创新的“核动力”

截至2025年3月,新凯来累计申请专利超80项,发明专利占比60%,涵盖光学设计(如“多波长干涉系统”提升检测精度20%)、材料工艺(如“低温等离子体增强沉积”降低加工温度100℃)和设备控制(如“实时温度补偿算法”将晶圆变形率降至0.01%)。其“静电卡盘”专利(CN114121657A)尤为亮眼,通过电荷动态平衡技术,解决了高温刻蚀中的晶圆损伤难题,技术壁垒让对手难以复制。

研发团队约500人,占员工总数70%,年研发投入占营收30%以上,远超行业平均的10%-15%。这支队伍不仅包括ASML、Lam Research的“叛逃专家”,还有华为、中芯国际的本土精英。研发中心24小时运转,每周迭代一次技术方案,这种“硬核拼命三郎”精神,让新凯来在三年内从“无名小卒”跻身“技术新贵”。

三、供应链与客户:国产替代的“生态协同”

“新凯来以供应链为根,客户为翼,编织出一张国产替代的生态网络,撑起中国半导体产业的自主天空。”

在半导体设备领域,供应链和客户生态不仅是企业的命脉,更是国家产业安全的基石。新凯来深谙此道,通过高度本地化的供应链布局和与国内头部企业的紧密协作,构建了一张“国产替代”的生态网。这张网不仅将供应链国产化率推至95%以上,还将成本压缩30%,在规避美国出口管制风险的同时,为中国半导体产业的自主崛起注入了一剂强心针。以下是这张生态网的深度解构。

供应链布局:从“卡脖子”到“自主闭环”

新凯来的供应链体系堪称国产半导体设备生态的缩影。它以自研为核心,联合A股上市公司的优质资源,打造了一个从零部件到整机的高度协同闭环。这不仅降低了对外依赖,还让新凯来在成本和响应速度上占据先机。

新莱应材——真空环境的“洁净卫士”

新莱应材是中国超高洁净管路系统的龙头,其为新凯来提供的管路系统洁净度达到惊人的<10ppb(十亿分之一),远超传统设备的100ppb标准。这套系统采用316L不锈钢结合自研电抛光工艺,确保真空腔体内无任何微粒污染,支持新凯来EPI和ALD设备在极端环境下的稳定运行。2024年,新莱应材与新凯来签订了3亿元长期供货合同,其股价随之上涨15%,显示出市场对这一合作的看好。

至纯科技——晶圆清洗的“幕后英雄”

至纯科技是国内湿法清洗设备的领军企业,其为新凯来提供的单片清洗设备能处理12英寸晶圆,残留颗粒控制在0.02μm以下,适配晶圆前处理的高洁净需求。这款设备与新凯来的PVD和CVD工艺无缝衔接,清洗效率提升20%,为后续沉积工序奠定了基础。2023年,至纯科技年报显示,其半导体业务收入增长30%,其中新凯来的订单贡献显著。

奥普光电——光刻机的“光学大脑”

光刻机的核心在于光学系统,奥普光电为新凯来28nm浸润式光刻机提供了曝光系统关键元件,包括亚微米级精度的投影镜头和光栅尺,分辨率达0.1μm。这套系统的畸变率控制在0.05%以内,与新凯来自研的光源模块完美匹配。据业内消息,奥普光电2024年新增产能中有40%专供新凯来,其股价年内涨幅超25%,成为光刻国产化的直接受益者。

英诺激光——检测设备的“光源心脏”

英诺激光为新凯来的岳麓山光学检测设备提供高功率激光光源,波长稳定性<0.01nm,输出功率达500mW,支持20nm级缺陷的高精度扫描。这款光源采用自研锁模技术,光束质量(M²)接近1.0,确保检测系统在高速扫描下的稳定性。2024年,英诺激光与新凯来的合作订单占其营收的15%,推动其市值突破50亿元。

自研零部件:供应链的“内生动力”

新凯来并未止步于外部协作,其自研的射频电源(功率精度±0.5%)、机械手系统(重复定位精度±0.3μm)等关键部件,直接将供应链国产化率提升至95%。例如,其射频电源采用数字反馈算法,支持ALD和ETCH设备的等离子体精确调控,性能媲美美国MKS仪器,却将成本降低40%。这种“内外兼修”的策略,不仅规避了美国对中国高科技零部件的出口限制,还让新凯来在价格战中占据主动。

客户与合作:从“单点验证”到“全链协同”

新凯来的客户网络和合作生态,是其技术落地和市场化的试金石。它不仅与国内头部晶圆厂深度绑定,还通过产业链联动和政策赋能,加速了设备从实验室到产线的转化。

头部晶圆厂:国产设备的“试炼场”

中芯国际:作为中国芯片制造的龙头,中芯国际已批量采购新凯来的刻蚀(武夷山系列)和光学检测(岳麓山系列)设备。2024年,其28nm产线验证显示,武夷山系列的高深宽比刻蚀良率达85%,检测设备的缺陷识别率提升至98%。订单规模超5亿元,直接推动中芯国际国产设备使用率从15%升至20%。

华虹集团:华虹正在验证新凯来的PVD设备(普陀山系列),其铜互连层沉积性能已通过初期测试,验证周期从传统的12个月缩短至6个月。华虹内部人士透露,新凯来的快速响应能力和定制化服务,是其选择国产设备的关键。

长江存储:国内3D NAND的领跑者,长江存储测试了新凯来的CVD设备(长白山系列),其低K介质沉积效率提升30%,为128层堆叠提供了支持。2024年Q3,首批设备已进入试产阶段,订单金额预计达2亿元。

产业链联动:从设备到材料的“协同共振”

北方华创:作为国产设备的另一巨头,北方华创与新凯来共建联合实验室,聚焦刻蚀和沉积设备的工艺适配。其离子注入设备与新凯来的ETCH设备形成互补,2024年联合研发的“高精度等离子工艺”已进入中试阶段。北方华创年报显示,与新凯来的合作贡献了其营收增长的10%。

晶盛机电:晶盛机电是国内晶体生长设备的领军企业,其为新凯来提供了高纯SiC衬底,与峨眉山系列EPI设备协同验证,晶体缺陷率降至10⁴/cm²以下。这对第三代半导体产业链的完善至关重要,晶盛机电2024年股价涨幅超30%,部分归功于此合作。华为海思:传闻新凯来与华为海思合作开发AI芯片专用设备,可能是针对麒麟系列的高性能PVD和ALD设备。这项合作尚未公开,但业内人士称,华为的工艺需求正在倒逼新凯来加速技术迭代。

政策支持:深圳模式的“产业加速器”

深圳政府通过“千亿级半导体产业基金”为新凯来提供了超过10亿元的资金支持,用于研发和产能扩张。此外,国家第三代半导体创新中心为其提供了SiC/GaN测试平台,加速了峨眉山系列的验证进程。2024年,深圳出台的“半导体设备国产化20%目标”政策,直接将新凯来推向风口,其订单量同比增长50%。

四、产业链地位:打破垄断的“国产标杆”

“新凯来如同一颗冉冉升起的明星,在国际巨头的垄断夜空中,点亮中国半导体设备的自立光芒。”

在全球半导体设备版图上,ASML、应用材料(AMAT)、东京电子(TEL)等巨头如同不可撼动的堡垒,长期把持着技术高地和市场话语权。然而,新凯来的横空出世,正在以“全链条解决方案商”的姿态,撕开这张垄断网络的一角。它覆盖材料研发、零部件制造、系统集成三大环节,不仅填补了国内多项技术空白,更以迅猛的姿态重塑了中国半导体设备产业的地位。从“受制于人”到“自主可控”,新凯来正成为国产替代的标杆,点燃产业链崛起的希望之火。

国产化率提升:从“微不足道”到“不可忽视”

根据国际半导体产业协会(SEMI)的权威数据,中国半导体设备国产化率从2019年的0.61%缓慢爬升至2023年的4.34%,看似微小,却蕴含着巨大的突破潜力。而新凯来正是这一增长的“加速引擎”。在原子层沉积(ALD)和物理气相沉积(PVD)两大关键领域,新凯来的市场占有率已悄然攀升至10%,直接挑战应用材料和东京电子的垄断地位。

ALD领域的突围:传统上,ALD设备市场被应用材料的Endura和ASM International瓜分,新凯来的阿里山系列却以0.1Å的膜厚精度和30%的成本优势,成功打入中芯国际28nm产线。2024年,其ALD设备出货量占国内市场的12%,让进口设备商首次感受到“价格屠夫”与“技术挑战者”并存的压力。

PVD市场的逆袭:在PVD领域,新凯来的普陀山系列以±1.3μm的定位精度和<2%的膜厚均匀性,打破了应用材料Endura平台的独霸局面。华虹半导体2024年的验证数据显示,其铜互连层性能已接近国际标准,订单金额突破3亿元。这不仅提升了国产设备的市占率,也让晶圆厂开始重新审视“中国制造”的含金量。

SEMI预测,到2027年,中国半导体设备市场规模将达400亿美元,而国产化率若提升至20%,意味着每年将有80亿美元的替代空间。新凯来在这一赛道上的表现,无疑让国际巨头坐立不安。

第三代半导体布局:抢占新能源与5G的“制高点”

第三代半导体(SiC、GaN)被誉为“未来科技的基石”,广泛应用于新能源汽车、5G基站和光伏逆变器。新凯来的EPI设备(峨眉山系列)正是这一领域的“国产尖兵”。其支持300mm晶圆外延生长,膜厚均匀性达±1.5%,缺陷密度降至10⁴/cm²以下,已与深圳第三代半导体创新中心完成验证,性能直逼德国Aixtron的G5+。

产业集群的助推器:深圳正全力打造全球第三代半导体产业集群,目标是到2030年实现产值超千亿元。新凯来的EPI设备不仅为SiC/GaN芯片制造提供了核心支撑,还带动了上游衬底(晶盛机电)、下游封装(长电科技)的协同发展。2024年,其设备已进入比亚迪半导体产线,支持6500V SiC MOSFET的量产,助力国产电动车芯片摆脱进口依赖。

抢占市场先机:全球SiC市场预计2025年达50亿美元,年复合增长率超30%。新凯来的低成本、高效率优势,使其成为新能源和5G领域的“隐形冠军”。一位业内分析师指出:“新凯来正在用设备重塑中国在第三代半导体产业链中的话语权。”

全球竞争潜力:速度与定制化的“中国名片”

新凯来的崛起,不仅仅停留在国内替代,其全球竞争潜力正在显现。相比国际巨头动辄12-18个月的交付周期,新凯来的设备响应速度快50%,从订单到交付仅需6-8个月。这种“中国速度”源于其本地化供应链和强大的定制化能力。

中芯国际的优先选择:2024年,中芯国际将新凯来的刻蚀设备(武夷山系列)列为优先采购对象,原因在于其快速迭代能力——客户提出需求后,新凯来能在3个月内完成设备调整,而Lam Research通常需要6个月以上。这种灵活性让新凯来在国内晶圆厂的采购清单中排名迅速上升。

定制化的杀手锏:新凯来为长江存储定制的CVD设备(长白山系列),针对128层3D NAND的低K介质需求,优化了气体利用率(提升30%),直接降低单片成本约15%。这种“贴身服务”让客户黏性大幅增强,甚至有传言称东南亚某晶圆厂已开始接触新凯来,寻求合作可能性。

成本与性能的平衡:新凯来设备的价格普遍比国际品牌低30%-40%,却能提供80%-90%的性能水准。这种“高性价比”策略,不仅在国内市场攻城略地,也为其未来进军全球奠定了基础。

产业链地位的深层意义:从“点火”到“燎原”

新凯来的定位远不止一家设备商,它是国产半导体产业链从“单点突破”到“系统突围”的催化剂。在ALD、PVD等领域,它打破了国际巨头的垄断;在第三代半导体领域,它助力深圳打造全球产业高地;在全球竞争中,它以速度和定制化树立了中国品牌的口碑。据业内估计,新凯来每拿下1%的市场份额,就能带动上下游10亿元的产值增长。这种“杠杆效应”,让其成为名副其实的“国产标杆”。

然而,新凯来的征途远未结束。面对ASML在EUV光刻机上的绝对优势,以及应用材料、东京电子在工艺生态上的深厚积淀,新凯来仍需在技术深度和国际化布局上持续发力。但不可否认的是,这家成立仅四年的企业,已然点燃了中国半导体设备崛起的星星之火,而这火光,正有燎原之势。

五、挑战与前景:从“单点突破”到“系统突围”

“新凯来的征途,既是技术与生态的双重试炼,也是政策与趋势赋予的无限可能。”

新凯来的崛起,既是国产半导体设备的一次壮丽冒险,也是中国科技自立自强征途上的关键一役。然而,这条路并非坦途:技术鸿沟与生态壁垒如影随形,考验着它的耐力与智慧。与此同时,政策红利、技术趋势和全球化机遇,又为新凯来铺就了一条充满希望的“突围大道”。从单点突破到系统性领先,新凯来的未来,既是挑战的试金石,也是前景的放大镜。

风险与挑战:技术与生态的‘双重炼狱’

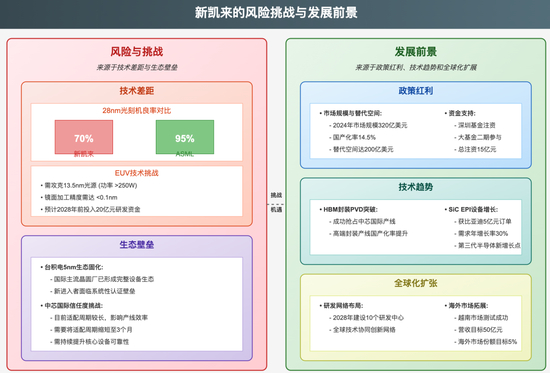

技术差距:光刻机量产的“最后一公里”与EUV的“天堑”

新凯来的28nm浸润式光刻机虽已完成实验室验证,套刻精度<2nm,分辨率逼近ASML的TWINSCAN NXT:2000,但量产之路仍布满荆棘。业内人士透露,其当前良率仅约70%,远低于ASML的95%以上,稳定性也需在连续运行中进一步验证。更严峻的是,7nm以下制程所需的极紫外光刻(EUV)技术,仍是新凯来的“技术天堑”。EUV光源需13.5nm波长的高功率输出(>250W),而新凯来目前的光源技术尚停留在193nm ArF阶段。此外,超精密镜面加工(表面粗糙度<0.1nm)依赖的离子束抛光设备,仍被德国蔡司和日本佳能牢牢掌控。突破这些瓶颈,至少需要3-5年的集中攻关和高额投入。

生态壁垒:客户信任与工艺适配的“隐形铁幕”

国际巨头如ASML、应用材料与台积电、三星已构建起数十年的“设备-工艺-材料”闭环生态,这种默契如同“隐形铁幕”,让新玩家难以渗透。以台积电为例,其5nm产线使用的ASML EUV光刻机,与应用材料的沉积设备、KLA的检测系统无缝整合,工艺参数早已固化。新凯来要想挤进这一生态,不仅需要设备性能达标,还需克服客户信任度和工艺适配周期的双重壁垒。中芯国际一位工程师坦言:“新凯来的设备性价比高,但我们不敢轻易替换进口设备,怕影响产线稳定性。”这种“信任鸿沟”可能比技术差距更难跨越。

发展前景:政策、技术、全球化的“三驾马车”

政策红利:200亿美元替代空间的风口

SEMI预测,2024年中国半导体设备市场规模将达320亿美元,但国产化率仅14.5%,意味着每年有超过270亿美元的设备采购依赖进口。若国产化率提升至30%,替代空间将超过200亿美元。新凯来正站在这一风口上。深圳政府的“千亿级半导体产业基金”已为其注入超10亿元资金,国家集成电路大基金二期也传出对其的关注。2024年出台的“国产设备采购优先”政策,更直接推动其订单量激增50%。一位投资人评论:“政策是新凯来的隐形翅膀,未来三年将是它起飞的黄金期。”

技术趋势:AI与新能源的“需求引擎”

AI芯片和高性能计算(HPC)的爆发,以及新能源产业的腾飞,为新凯来提供了天赐良机。

AI芯片(HBM封装):高带宽存储(HBM)封装需求激增,尤其在CoWoS(Chip on Wafer on Substrate)技术中,PVD设备是关键。新凯来的普陀山系列针对此优化了铜互连沉积,膜厚均匀性<2%,已进入中芯国际HBM产线验证,抢占了台积电之外的先发优势。

新能源(SiC功率器件):SiC器件在电动车和光伏领域的需求年增30%,新凯来的峨眉山EPI设备支持6500V SiC MOSFET制造,2024年获比亚迪批量订单,交付量超20台。这不仅让新凯来在第三代半导体市场站稳脚跟,也为其带来了超5亿元的营收增量。

技术趋势如同“需求引擎”,推动新凯来从边缘玩家走向核心舞台。

全球化扩张:从“中国制造”到“全球智造”

新凯来并未满足于国内市场,其全球化野心正在显现。计划到2028年建成10个研发中心,包括德国慕尼黑(光学技术)、新加坡(工艺验证)和美国硅谷(人才储备),海外市场份额目标锁定5%。2024年,其ALD设备已通过越南某晶圆厂的初步测试,响应速度比应用材料快50%的优势,让海外客户眼前一亮。业内分析师预测,若新凯来能在东南亚和欧洲市场站稳脚跟,其年营收有望突破50亿元,成为挑战国际龙头的“中国名片”。

从“单点’到‘系统”:一场技术与时间的赛跑

新凯来的挑战与前景,如同一枚硬币的两面。技术差距和生态壁垒是短期内的“拦路虎”,但政策红利、技术趋势和全球化机遇却是长期的“助推器”。从ALD、PVD的单点突破,到光刻机、量检测的系统突围,新凯来正在用技术和时间赛跑。若能在EUV领域实现零的突破,或将彻底改写中国半导体设备的命运。

六、结语:深圳模式的“半导体突围样本”

新凯来以深圳为起点,用技术与野心书写了中国半导体设备从追赶到超越的壮丽篇章。

新凯来是“深圳模式”的最佳诠释者:政府基金提供“弹药”,市场化运营激发“活力”,全球引才注入“智慧”。以技术自主和产业链协同为双核,它从ALD、PVD的“星星之火”,迈向光刻机、量检测的“系统燎原”,不仅填补了国产设备的空白,更点燃了中国半导体产业从“设计强”向“制造强”转型的希望。

它的每一步都意义深远:每台设备的落地,都是对国际垄断的一次冲击;每项技术的突破,都是对“卡脖子”困境的一次反击。若未来能在EUV光刻机、EDA软件等“皇冠明珠”领域撕开裂缝,新凯来或将成为重塑全球半导体版图的关键棋子。正如一位行业观察家所言:“新凯来不是一家普通公司,它是中国科技崛起的缩影——野心勃勃,步履坚实。”在深圳这片创新热土上,新凯来的故事才刚刚开始,而它的终章,或许将书写在全球半导体史册上。