1

引言

2024年万华化学的股价表现并不理想,在上证指数和沪深300指数分别上涨12.67%和14.68%的情况下,万华化学却下跌了7.12%。究其原因,我们认为可能是市场对于万华后续发展预期不佳,而问题主要分为两个层面:

1)万华近几年资本开支主要投资在石化项目上,包括蓬莱丙烯一体化项目与烟台乙烯一体化二期项目。然而由于石化行业景气度低迷,市场对于这两套2025年即将投产的石化项目,盈利预期非常悲观,认为可能会对冲万华在聚氨酯、新材料与精细化工板块上的增长。

2)近两年红利投资策略的占比显著提升,不少红利投资者认为,万华不提高分红,却将资金投入回报率明显低于现有业务的重资产项目中,是不利于股东的决策。

我们在早期的深度报告《万华化学系列之三:新材料成长性分析》就分析过,万华投资石化项目的意义在于为万华新材料高端化发展建立必要条件,不能只用单一项目的经济性来评判。不过本篇报告的主题并不是为了探讨石化项目的盈利能力,我们认为万华化学2025年有望迎来的拐点主要来自以下两方面:

1)2025年全球MDI行业新增产能非常少,在需求稳步增长的情况下,MDI行业开工率将出现提升。我们认为MDI行业良好的行业格局,与多数企业恶劣的经营情况,所构成的巨大矛盾有望促使行业回报率出现突变。而本轮景气修复之后,行业产能扩张预计相比以往将更加有序。这将使万华的MDI业务进入较长的景气周期,从而改变市场对于MDI盈利能力持续性的预期。

2)万华的一体化基地目前仅烟台基地(包括蓬莱),以及规划中的福建基地,但是实际体量已经与巴斯夫多座一体化基地的总和相当。我们预计万华下一阶段的发展重心将从上游大宗向下游新材料与精细化工转移,对应的是资本开支中的重资产项目预计将明显减少,盈利周期性预计将进一步弱化。由于万华的激励机制下,员工主要以分红的形式分享企业成长,因此我们认为2025年万华的分红潜力也将出现拐点,从而改变红利策略投资者的预期。

2

聚氨酯业务有望迎来盈利拐点

2.1

MDI供需向好

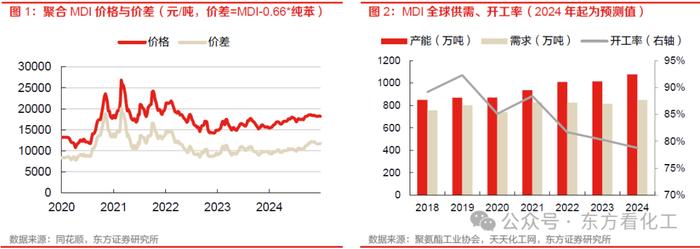

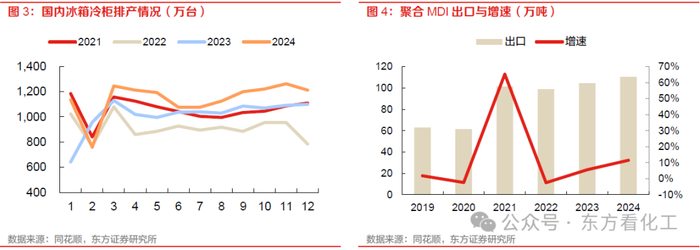

2022年到2023年,MDI价差明显下行。其中原因,一方面是需求端受到疫情影响,增长基本停滞;另一方面是供给端万华福建基地(一期40万吨)投产,以及海外一些小规模扩产。然而到2024年,虽然供给端又有万华福建二期40万吨(5月),锦湖三井21万吨(9月)等陆续投产,但MDI价差却在持续扩大,这实际反映了今年MDI需求增速开始回升。从比较能够代表内需的冰箱冷柜月排产数据,以及聚合MDI出口数据可以看出,2024年的需求端情况相比22-23年出现了非常明显的改善。

展望2025年,MDI供给端新增量非常少,而且在长期规划增量中,除了万华以外,也仅有重庆巴斯夫13万吨(已于近期试生产)和美国巴斯夫约20万吨扩产。我们以2023年为基准,2024-2027年按照现有规划,全球MDI产能增长至多有望实现193万吨。如果不计算万华宁波与万华福建技改项目,则产能增长仅有93万吨。2023年全球MDI需求约815万吨,我们分别以3%/4%/5%的复合增速来计算,则MDI需求在2027年分别有望达到917/953/991万吨。这意味着万华需要尽快推出新产能,否则MDI可能很快会出现供需紧张的局面。

2.2

竞争对手经营情况不佳

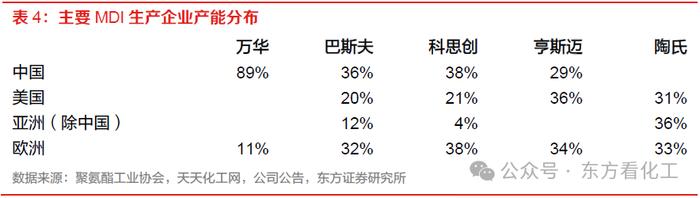

从历史规律来看,每一次复苏,MDI的价格弹性与上涨速度都领先行业,主要原因就是行业格局较好。MDI行业全球仅7家企业,CR5高达90%。尽管万华的市场份额在过去多年持续提升,2024年达到了约三分之一,但这也意味着有四家企业占据了超过50%的市场份额。因此在连续几年低迷期后(14-16年,18-20年),一旦市场出现转机,行业就很容易形成合力,实现盈利大幅改善。

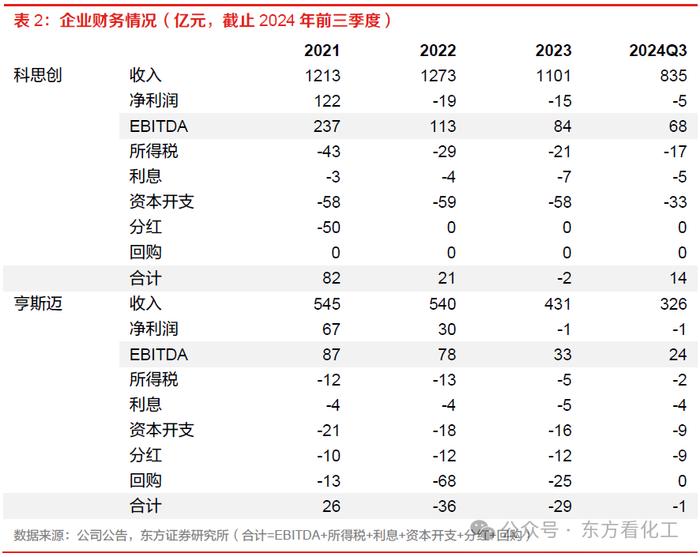

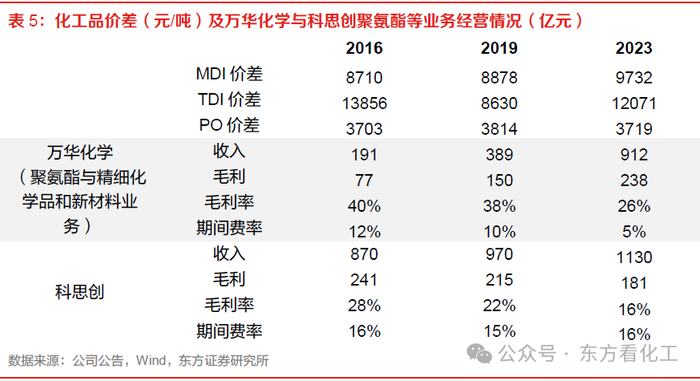

自2021年的景气高点之后,MDI已经低迷了近3年时间。尽管万华凭借卓越的成本优势一直维持较好的盈利能力,但其他企业的经营情况却并不乐观。从MDI业务占比较大的科思创与亨斯迈近几年的财务情况可以看出,2021年之后企业EBITDA快速下滑。再扣除必须要支付的所得税、利息、维护性资本开支后,已经几乎丧失了为股东创造价值的能力,这对于管理层来说会带来非常大的压力。

巴斯夫与陶氏业务体量较大,聚氨酯业务没有直接披露数据。不过从企业与区域之间的比较,可以得出定性的结论。我们选取了几家有公开财务数据的MDI生产基地来进行比较,首先从万华宁波(120万吨)与亨斯迈上海(40万吨)的比较可以看出,两座基地近几年都保持较好的盈利状况,万华宁波的利润率相比亨斯迈上海更高。由于两座基地地理位置接近,也都不具备石化一体化配套,因此万华较高的利润率我们认为主要来自企业之间的技术与规模差异。再以万华的宁波基地和匈牙利基地(40万吨MDI)相比,虽然匈牙利基地的MDI规模较小,还有TDI和氯碱等其他产品影响,但与宁波基地存在巨大的盈利能力高低,我们认为这主要来自区域之间的成本竞争力差异。最后再以亨斯迈上海与陶氏沙特(Sadara,40万吨MDI,产品还包括聚醚与烯烃)对比,在技术与规模水平相当的情况下,Sadara项目却亏损非常严重。从历史报表来看,Sadara项目自2017年投产以来,除了2021年以外,每年都有比较大额的亏损。虽然其中具体原因我们不得而知,但从结果来看,中东的聚氨酯项目竞争力也并不好。

从上述分析,我们可以得出两点结论:1)同等区位和配套情况下,万华的技术与规模优势更强;2)不同区域比较,中国地区的成本竞争力明显强于其他地区。因此结合四家欧美MDI企业的产能区域分布与规模分布,可以推测出巴斯夫与陶氏的聚氨酯业务盈利水平与科思创和亨斯迈相当。而陶氏在中国没有生产基地,甚至有可能是几家公司中盈利水平最差的。因此,我们认为一旦2025年市场出现回暖的机会,我们认为这些企业的管理层都有极强的改善盈利的诉求。

2.3

新盈利中枢有望长期持续

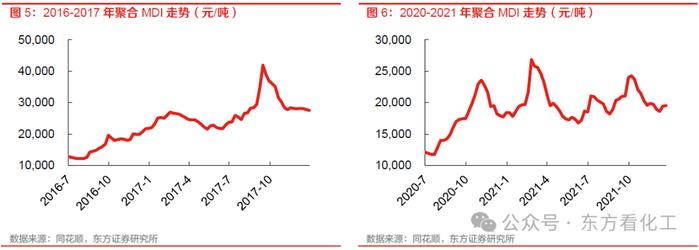

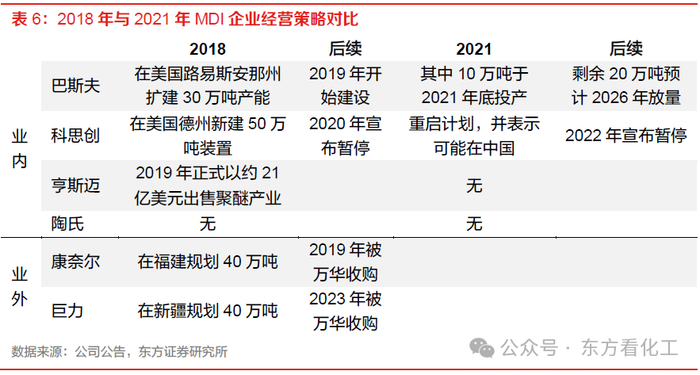

从周期性角度分析,MDI价格上涨实际上每隔几年总会发生一次。但我们认为本轮非常值得重视,核心在于其持续性。我们在前期《万华化学系列之八:复苏趋势下弹性凸显》与《万华化学系列之九:ADNOC收购科思创影响分析》就探讨过万华2018年以来对于MDI的经营策略,即凭借显著的成本优势,平抑价格与盈利、限制对手的产能扩张。从三次化工行业景气低迷期的对比可以看出,万华与科思创的盈利能力差异越来越大。因此从成果来看,我们认为万华的策略执行得非常成功,2018-2024年全球MDI产能共增长227万吨,其中万华增长140万吨,占比超过60%。

我们认为这一过程中,最值得复盘的是2020-2021年。2020年下半年,随着全球流动性大幅宽松,经济快速反弹,聚合MDI价格在半年时间中从约12000元/吨上涨到约24000元/吨,企业盈利也大幅改善。2021年初,美国德州又突发寒潮,包括MDI装置在内的大量化工装置被迫停产。万华火速将前期储备的烟台50万吨产能启用,在抢占份额的同时(2021年国内MDI出口同比增长50万吨),及时平抑了MDI价格和盈利的大幅波动。

特别需要关注的是,2021年MDI企业对于市场的应对与2018年形成鲜明反差。2017-2018年的极度高景气,刺激了业内抛出多个扩产计划,另外行业外也有潜在进入者规划尝试MDI。而2021年,虽然企业盈利得到明显改善,但并未出现类似2017-2018年的暴利,因此行业的发展态势也显得明显有序。

根据上文分析,我们判断2025年MDI景气度有望迎来修复。如果价差与盈利达到2021年水平,行业的发展也将更加良性,这对于万华来说意味着MDI将进入较长的景气周期。原因如下:

1) 在2018与2021年积极扩张的科思创在24年底被阿联酋企业ADNOC成功收购。我们认为ADNOC作为万华的长期战略合作伙伴,其对于科思创的企业发展规划应当与原股东与管理层有所差异。且参考同类案例,沙特阿美收购阿朗新科后,经历九年时间重整,才开始新的扩产投资(具体见《万华化学系列之九:ADNOC收购科思创影响分析》)。因此,从主观和客观上,我们认为科思创都不具备立刻开启扩产规划的条件。

2) 亨斯迈与陶氏的聚氨酯业务过去多年表现不佳,财务情况显著恶化。我们认为这两家企业在行业景气度回升时,应当更倾向于维护行业盈利,修复自身资产负债表与分红能力,响应股东诉求。

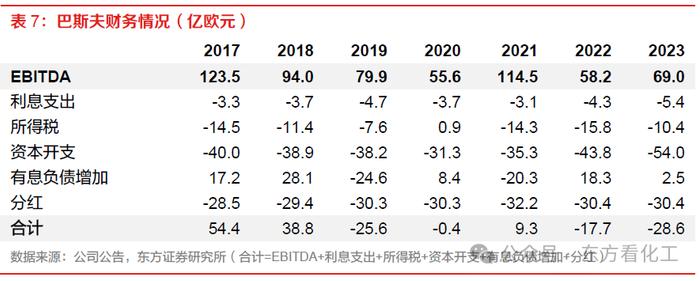

3) 巴斯夫作为全球最大的化工企业,业务更加多元与丰富,MDI业务在过去几年的发展路径也更加独立自主。不过2019年以后,其财务情况也每况愈下。而且我们认为近几年巴斯夫的主要重心在于湛江巴斯夫项目与扬巴二期项目。在美国盖斯马项目以外,很难再有额外资金用于MDI产能的进一步扩张。

3

分红能力有望迎来向上拐点

3.1

一体化基地规模比肩巴斯夫

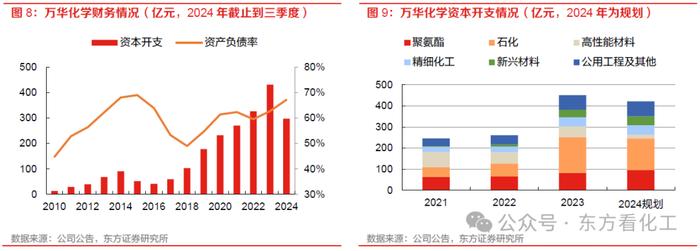

随着2013年起业务从MDI拓展到石化、新材料等更多领域,万华的资本开支开始持续提升。特别是近几年,烟台乙烯二期项目与蓬莱PDH项目同时建设,使得公司的资本开支大幅攀升到400亿以上,负债率也提升到较高水平。然而,由于石化行业景气度持续低迷,万华的石化板块盈利能力也大幅下滑,毛利率低于5%。同时,投资者对于乙烯二期项目与蓬莱PDH项目的预期也转向悲观。随着红利投资策略的兴起,市场甚至出现了如此大额资金投向当下回报率明显偏低的项目,是否是在毁灭价值的疑问。

从产业发展角度出发,我们一直非常认可万华投资石化的逻辑。如果没有石化项目在后向一体化上的支撑,万华不可能实现在聚醚-聚氨酯、丙烯酸酯-水性涂料、PC/PMMA、POE等多个产业链上的产品性能与成本控制上的突破。如果没有布局石化项目,也许万华至今还是一个简单的MDI供应商,市场反而会失去对于万华长期发展的期待。

然而从财务角度看,确实也不能否认,当下甚至未来一段时间,石化项目可能难以获得令人满意的回报率。不过站在当前时点,我们预计市场所担心的问题即将出现拐点式变化。过去两年高强度资本开支中,我们估计有一半以上投资在石化装置与配套公用工程上。但烟台乙烯二期项目与蓬莱石化项目投资已经临近尾声,即将进入投产阶段。后续的新增石化投资项目主要就是在福建与ADNOC合资的160万吨乙烯项目,以及烟台乙烯一期项目的原料适应性改造。

首先,这两个项目前者是增量乙烷裂解项目,后者是将存量项目改造为乙烷裂解。受益于乙烷显著的成本优势,两个项目都有较好的盈利预期(具体见《万华化学系列之十一:福建合作项目打开新篇章》)。其次,福建项目中万华占50%股权,烟台改造项目投资也不会很大。我们预计万华的合计投资不会超过150亿元,且投资周期还需要2-3年时间。因此我们预计从2025年起,万华在石化领域的资本开支有望大幅下降,整体资本开支也将随之明显收缩。

长期来看,我们认为万华已经基本完成了一体化基地建设的目标,其发展方式预计将发生调整。一体化(Verbund)是巴斯夫历史上引以为傲的独创优势,吸引着众多化工企业争相效仿,万华也是其中一员。经过近十年的努力追赶,我们认为万华的生产一体化水平,从规模来看差距已经明显缩小。衡量一体化水平,一个简单有效的指标就是上游基础原料的生产规模。根据两家企业的公开数据,两家企业主要在建与规划石化项目都投产后,万华基础石化原料的产能将达到巴斯夫约70%。

巴斯夫虽然总量更大,但分为七座一体化基地,最大的两座还在当下成本竞争力极弱的欧洲。反观万华,烟台与蓬莱管道互通,可以看作单一基地,基础石化原料产能达到近500万吨,具有非常广阔的产业链拓展空间。因此我们认为待烟台的乙烯项目与蓬莱PDH项目投产后,万华在发展上将更加侧重于基础原料的转化,提升聚氨酯、新材料、精细化工板块的占比。这对于财务报表的影响则是,降低重资产投资,加大研发与营销投入,最终实现投资回报率提升、周期性弱化的目标。

3.2

分红能力即将凸显

按照上文分析,我们预计2025年起,随着MDI景气度修复和在建项目投产转固,万华的整体EBITDA预计将出现明显提升。同时,由于后续石化项目资本开支强度下降,此消彼长之下,我们预计万华的分红能力将出现大幅提升。以下我们对万华未来的分红能力进行估算(简单估算,与具体财务预测不完全一致):

首先,我们预计MDI景气修复后,万华整体盈利有望回升到200亿左右。其次,按照23年年报中披露的在建项目全部投产,万华固定资产原值预计将达到2500亿左右。按照9%的平均折旧率,对应每年约230亿折旧摊销,则万华整体EBITDA将提升到近480亿元。假设未来资本开支下降到300亿左右,在完全不增加负债的情况下,扣除息税后还能有100亿以上的资金用于股东回报。

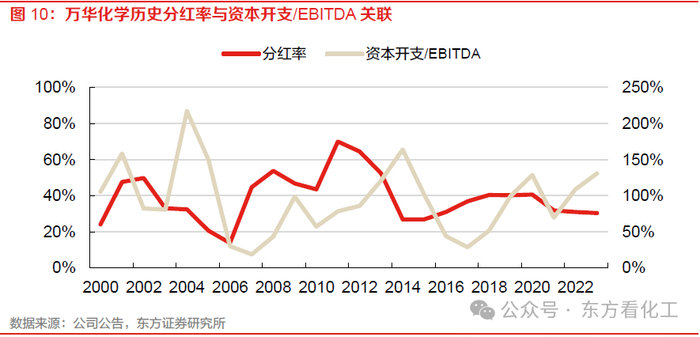

在近两年红利投资策略兴起的情况下,万华的分红率与股息率并没有引起关注。但实际上,我们认为万华的股权架构决定了公司实际有非常强的分红意愿。万华前十大股东中的烟台中诚投资与宁波中凯信创业就是典型的员工持股平台,合计持有上市公司20%以上的股权。高管与重要员工除了薪酬绩效收入之外,重要的激励来源就是上市公司分红。从历史数据来看,万华的分红率与资本开支强度呈反向关联。我们认为近几年主要由于公司处于高资本投入期,因此适当降低了分红率。按照我们上述假设,万华后续的资本开支/EBITDA可能降低到60%左右。按照历史情况,在投资强度较低且无重大项目规划的情况下(如2007-2012年),万华的分红率可以达到40%以上的水平,对应就是80亿元以上的分红金额。届时,万华从股息率角度也将具有明显的吸引力。

4

投资建议

结合近期产品价格变化、新项目投产进度、以及公司各项费率情况,我们调整公司24-26年公司每股盈利EPS预测为4.76、5.91和6.83元(原预测5.82、6.89和8.00元)。25年可比公司PE估值为15倍,由于万华在其中的长期ROE和历史成长性更为突出给予15%估值溢价对应25年17倍PE,给予目标价100.47元,维持买入评级。

5

风险提示

1) 宏观经济风险:万华产品覆盖面很广,特别是占比较大的MDI业务,受宏观经济影响较大。如果经济下滑,MDI等产品的需求低于预期,会导致产品销量、价格和盈利低于预期。

2) 原油价格波动风险:万华主要原料为纯苯和丙烷,价格与原油相关度较高,如果油价大幅波动,会导致成本和存货随之波动,进而使盈利低于预期。

3) 新项目进展风险:未来盈利增长主要来自MDI销量增长和乙烯一体化等新项目投放,如果新项目进度低于预期,则盈利也会低于预期。

4) 产能统计偏差风险:报告中统计的产能主要来自公司公告与第三方数据,可能与实际情况存在偏差,导致分析结论偏差。

5) 假设条件变化影响测算结果:文中模拟测算基于设定的前提假设基础之上,存在假设条件发生变化导致结果与实际情况有偏差的风险。