根据《中华人民共和国关税法》的相关规定(以下简称《关税法》),国务院关税税则委员会于2024年12月28日公布了2025年关税调整方案(详见税委会公告2024年第12号1),自2025年1月1日起,对部分商品的进出口关税和税则税目进行调整,这也是《关税法》实施后的首个年度关税调整方案。

对935项商品实施进口暂定税率

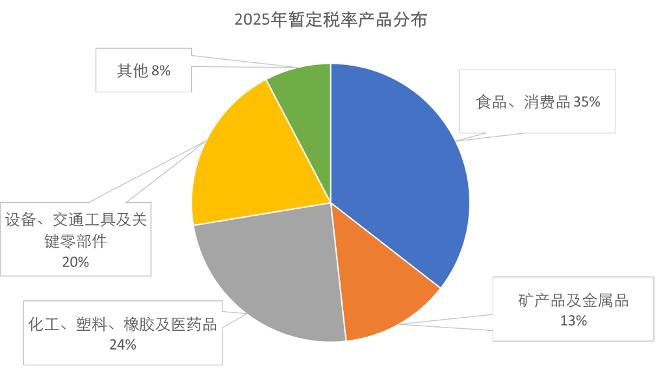

2025年关税调整方案的重点之一,是对935项商品实施低于最惠国税率的进口暂定税率。其中,超过90%的商品集中在消费品、化工、医药、机器设备、矿产等行业领域。

相比2024年,在适用进口暂定税率的商品项目方面,2025年新增19项商品,取消94项商品,提高了13项商品的原有进口暂定税率,其中:

为保障患者用药医疗水平,降低环硅酸锆钠、CAR-T肿瘤疗法用的病毒载体、外科植入用镍钛合金丝、医用直线加速器用磁控管、X射线断层检查仪用高压发生器(功率不低于100千瓦)的进口关税。以海关税则号2842.1000项下的环硅酸锆钠为例,最惠国税率为5.5%,2025年进口暂定税率为3%。

为支持以科技创新引领新质生产力发展,降低半导体级化学品填充机、晶体生长设备及拉晶机用超导磁体、光刻设备用超高压汞灯的进口关税。以海关税则号为8539.3240项下的光刻设备用超高压汞灯为例,最惠国税率为8%,2025年进口暂定税率为4%。

为进一步鼓励绿色低碳工艺应用,降低乙烷、部分再生铜铝原料的进口关税。以海关税则号为2901.1010项下的乙烷为例,最惠国税率为2%,2025年进口暂定税率为1%。

根据国内供需情况变化,取消了冻其他小虾及对虾、蒸馏葡萄酒制的烈性酒、威士忌酒、部分纺织服装品、车用汽油及航空汽油等商品的进口暂定税率,提高了冻鲽鱼、冻鲱鱼、冻鳕鱼、零售包装的狗食或猫食罐头等商品的进口暂定税率。以海关税则号为2208.3000项下的威士忌酒为例,2024年进口暂定税率为5%,取消进口暂定税率后,一般将按照最惠国税率10%征收关税。

对34个国家或地区的部分原产商品实施协定税率

2025年对24个自由贸易协定和优惠贸易安排项下、原产于34个国家或地区的部分进口商品实施协定税率,其中:

按照中国与新西兰、秘鲁、哥斯达黎加、瑞士、韩国、澳大利亚、巴基斯坦、毛里求斯、柬埔寨、尼加拉瓜、厄瓜多尔、塞尔维亚的自由贸易协定和《区域全面经济伙伴关系协定》(RCEP)实施进一步降税。

中国与东盟、智利、新加坡、格鲁吉亚、冰岛的自由贸易协定,中国与洪都拉斯自由贸易协定早期收获安排,内地与香港、澳门关于建立更紧密经贸关系的安排(CEPA),海峡两岸经济合作框架协议(ECFA),《亚太贸易协定》,将继续按规定实施。

根据《中华人民共和国政府和马尔代夫共和国政府自由贸易协定》,对原产于马尔代夫的部分进口货物实施协定第1年税率。

其他

2025年关税调整方案对部分税目、本国子目注释也进行了略微的调整,调整后税则税目总数为8,960个。相关调整具体示例如下:

增列纯电动乘用车、杏鲍菇罐头、锂辉石、乙烷等本国子目。以纯电动乘用车为例,根据是否具有车辆识别代号(VIN码),海关税则号8703.8000(仅装有驱动电动机的其他车辆)增列了相关子目,这对纯电动乘用车的跨境交易统计、全生命周期行业管理、全球精准监管等具有积极意义。

新增干紫菜、增碳剂、注塑机等本国子目注释。以增碳剂为例, 海关税则号3824.9930是指由无烟煤经清洗、干燥、煅烧、破碎、筛分等过程制成的,用于钢铁冶炼脱氧、增碳的产品;相关企业需严格按照上述定义判断其产品特征与用途,才能准确进行归类申报以适用相应税目和税率。

2025年将继续对107项商品征收出口关税,其中对68项商品实施出口暂定税率。以钢铁制品为例,对铸铁废碎料、不锈钢废碎料、其他合金钢废碎料、其他钢铁废料等继续实施较高的出口关税(40%),符合我国对大宗矿产资源循环有效利用和资源型产业升级的发展理念。

在特惠税率方面,2025年我国继续给予43个与我国建交的最不发达国家100%税目产品零关税待遇,关税配额商品仅将配额内关税税率降为零,配额外关税税率不变;继续根据《亚太贸易协定》以及我国与有关东盟成员国政府间换文协议,对原产于孟加拉国、老挝、柬埔寨、缅甸的部分进口货物实施特惠税率。

建议

评估分析以合理调整进出口业务

相关企业应结合2025年关税调整方案,及时更新进出口业务相关信息,譬如汇总梳理进出口货物的商品编码,评价商品归类的准确性和一致性,检视企业是否已充分合规享受减税政策,对于取消进口暂定税率的商品(如电池隔膜,部分服装、家用电器等),应及时开展成本测算,为进出口业务的合理调整提供基础。

主动参与税政调研工作

对于一些生物医药企业的关键医药品、科技制造企业的关键零部件等关税调整诉求意愿较高的商品,企业可以主动向海关以及产业主管部门反映其合理诉求和现实问题,争取国家层面的税收政策支持,赋能产业良性发展,必要时也可以聘请专业机构协助参与税政调研和意见征集工作。根据我们的经验,为了提高税政调研的准确性,企业通常需要对自身进出口商品进行全流程摸排、对行业及上下游情况和数据作搜集整理,形成税政调研报告。企业后续还需积极跟进,及时解答调研过程中的相关问题;即使在政策落地之后,企业仍需要对运营情况作跟进汇报等。一般而言,在准备完善的情况下,整个申请周期持续约一到两年,在低税率实施后,后续汇报周期还需要约一至两年。

关注自由贸易协定网络等各国政策对供应链综合影响

对于走向国际的中资企业,以及将商品返销海外的跨国企业而言,在中国的关税政策调整之外,包括近期中国的出口退税率调整、未来美国关税政策的不确定性、墨西哥和巴西等地近期宣布上调关税等都可能会给企业的供应链带来多重影响。为此相关企业需要了解其供应链全貌,细致到产品、原产地、供应商等,并在密切跟踪贸易政策与监管环境变化的基础上做好场景化测算,根据实际变量快速调整策略,从全局视角关注进口地的“原产地标准”等一系列合规要求的影响,对自由贸易协定网络善加应用,从而能够以预防性、前瞻性的高度对全球供应链作出适时应变。

注:

1https://www.gov.cn/zhengce/zhengceku/202412/content_6995067.htm

税务快讯是为德勤的客户和专业人士编制,内容仅供一般参考之用。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

作者

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

陈荣杰

合伙人

+86 21 2316 6922

rogechen@deloittecn.com.cn

牟政

总监

+86 10 8512 5698

bemu@deloittecn.com.cn

朱淳

经理

+86 23 8823 1992

stezhu@deloittecn.com.cn

业务垂询,敬请联络:

税务与商务咨询

间接税服务主管合伙人

李晓晨

合伙人

+86 21 6141 1099

lilyxcli@deloittecn.com.cn

海关与全球贸易服务主管合伙人

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

间接税服务(华东区)

高立群

合伙人

+86 21 6141 1053

ligao@deloittecn.com.cn

间接税服务(华北区)

牟政

总监

+86 10 8512 5698

bemu@deloittecn.com.cn

间接税服务(华南区)

张少玲

合伙人

+86 20 2831 1212

jazhang@deloittecn.com.cn

间接税服务(华西区)

汤卫东

合伙人

+86 23 8823 1208

ftang@deloittecn.com.cn