印花税又出新政策了!

1

印花税新政!

10月1日起执行!

9月4日,财政部 国家税务总局发布《关于企业改制重组及事业单位改制有关印花税政策的公告》。

关于企业改制重组及事业单位改制有关印花税政策的公告

财政部 税务总局公告2024年第14号

为支持企业改制重组及事业单位改制,进一步激发各类经营主体内生动力和创新活力,促进经济社会高质量发展,现就有关印花税政策公告如下:

一、关于营业账簿的印花税

(一)企业改制重组以及事业单位改制过程中成立的新企业,其新启用营业账簿记载的实收资本(股本)、资本公积合计金额,原已缴纳印花税的部分不再缴纳印花税,未缴纳印花税的部分和以后新增加的部分应当按规定缴纳印花税。

(二)企业债权转股权新增加的实收资本(股本)、资本公积合计金额,应当按规定缴纳印花税。对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。

(三)企业改制重组以及事业单位改制过程中,经评估增加的实收资本(股本)、资本公积合计金额,应当按规定缴纳印花税。

(四)企业其他会计科目记载的资金转为实收资本(股本)或者资本公积的,应当按规定缴纳印花税。

二、关于各类应税合同的印花税

企业改制重组以及事业单位改制前书立但尚未履行完毕的各类应税合同,由改制重组后的主体承继原合同权利和义务且未变更原合同计税依据的,改制重组前已缴纳印花税的,不再缴纳印花税。

三、关于产权转移书据的印花税

对企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税。

对县级以上人民政府或者其所属具有国有资产管理职责的部门按规定对土地使用权、房屋等建筑物和构筑物所有权、股权进行行政性调整书立的产权转移书据,免征印花税。

对同一投资主体内部划转土地使用权、房屋等建筑物和构筑物所有权、股权书立的产权转移书据,免征印花税。

四、关于政策适用的范围

(一)本公告所称企业改制,具体包括非公司制企业改制为有限责任公司或者股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司。同时,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务。

(二)本公告所称企业重组,包括合并、分立、其他资产或股权出资和划转、债务重组等。

合并,是指两个或两个以上的公司,依照法律规定、合同约定,合并为一个公司,且原投资主体存续。母公司与其全资子公司相互吸收合并的,适用该款规定。

分立,是指公司依照法律规定、合同约定分立为两个或两个以上与原公司投资主体相同的公司。

(三)本公告所称投资主体存续,是指原改制、重组企业出资人必须存在于改制、重组后的企业,出资人的出资比例可以发生变动。

本公告所称投资主体相同,是指公司分立前后出资人不发生变动,出资人的出资比例可以发生变动。

(四)本公告所称事业单位改制,是指事业单位按照国家有关规定改制为企业,原出资人(包括履行国有资产出资人职责的单位)存续并在改制后的企业中出资(股权、股份)比例超过50%。

(五)本公告所称同一投资主体内部,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司、个体工商户之间。

(六)本公告所称企业、公司,是指依照我国有关法律法规设立并在中国境内注册的企业、公司。

本公告自2024年10月1日起执行至2027年12月31日。《财政部国家税务总局关于企业改制过程中有关印花税政策的通知》(财税〔2003〕183号)同时废止。

特此公告。

财政部 税务总局

2024年8月27日

2

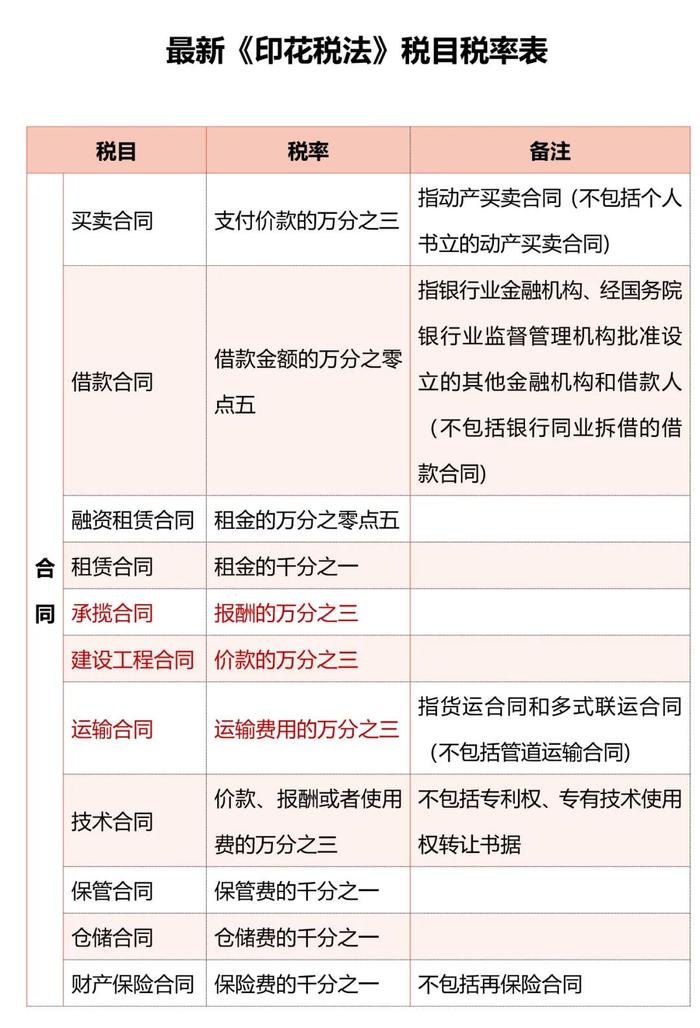

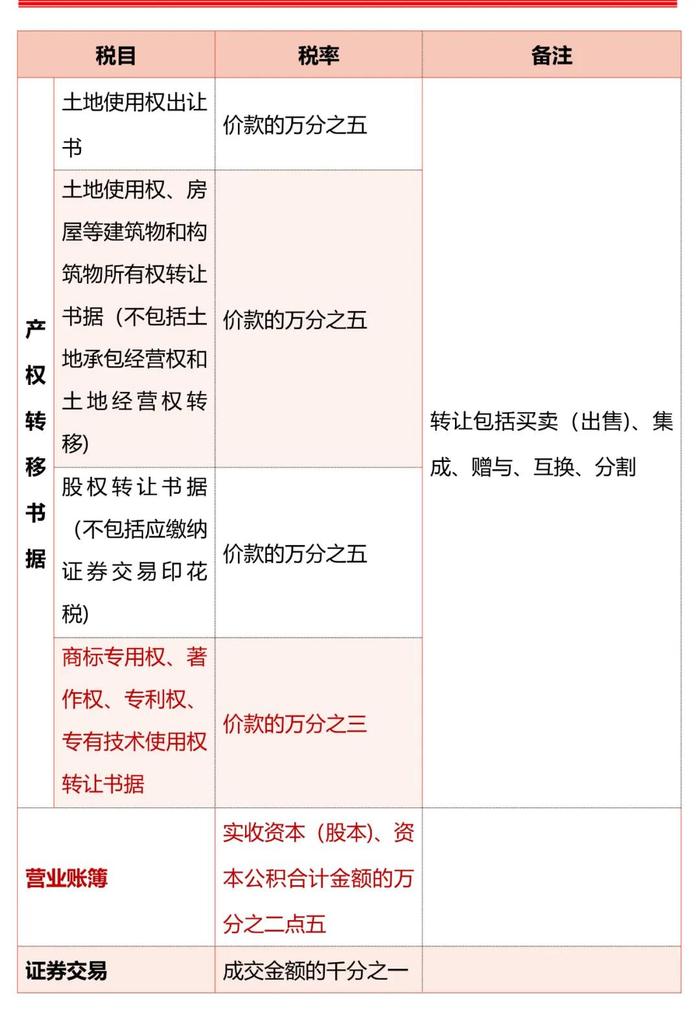

印花税最新税率表来了!

3

注意!

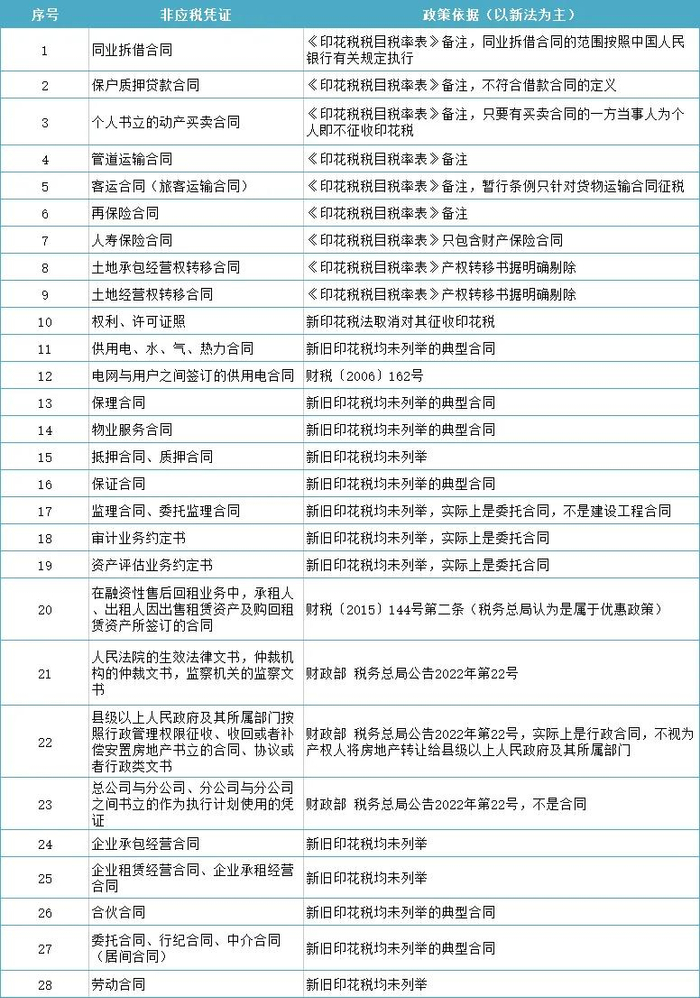

这28种合同不交印花税

4

涨知识!

印花税是否需要通过“应交税费”核算?

实务中,印花税一般有两种核算方式:

一、不计提,直接缴纳

借:税金及附加

贷:银行存款

之所以这样核算,是因为《企业会计准则应用指南—附录会计科目和主要账务处理》中有明确规定:

“企业不需要预计应交数所缴纳的税金,如印花税、耕地占用税等,不在“应交税费”科目核算。”

二、先计提,再缴纳

也就是通过“应交税费”科目核算。

借:税金及附加

贷:应交税费—应交印花税

借:应交税费—应交印花税

贷:银行存款

这种核算方式在实务中被很多人说是错的,但是小编并不这么认为,反而建议大家通过这种方式来核算。为什么呢?

理由如下:

1、自2022年7月1日以后,印花税改为按季申报缴纳,也就说本季度的印花税要到下一季度申报缴纳,按照会计上权责发生制的原则来说,本季度的印花税就需要先计提出来,自然也就需要通过负债类科目—“应交税费”核算了。

2、便于统计查询。对于印花税金额发生较大的公司来说,每年审计时统计印花税就会很头疼。如果通过“应交税费—应交印花税”科目核算,统计时直接查询“应交税费—应交印花税”的借方发生额即可。

(PS:当然,大家也可以通过在“税金及附加”科目后设置二级科目“印花税”,统计也很方便。)

以上仅仅是小编的个人建议,在实务工作中究竟计入哪个科目,大家还是要结合公司具体的财务制度。

5

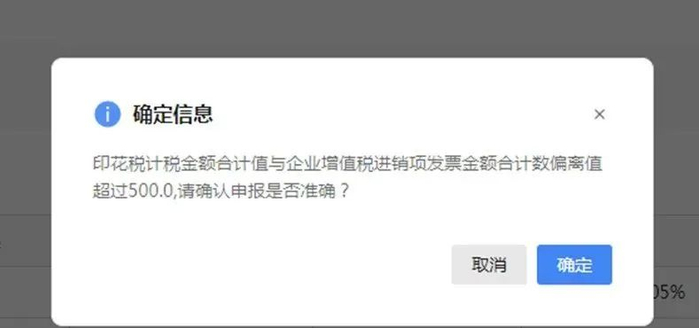

印花税预警!

据反馈,今年4月申报一季度印花税时,出现提示信息:

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500元,请确认申报是否准确?”

答:全国统一的新电子税务局(以下简称新电局)会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

印花税和增值税进行比对还是首次出现,从税务局的答复来看,之所以会出现这种情况,根本原因是新电子税务局的自动对比功能。

据了解,目前很多省市都已经上线新电局,而新电局上线了三种纳税申报模式:确认式申报模式、补录式申报模式和填表式申报模式。

这与之前传统的申报纳税模式大大不同。

1.确认式申报模式

针对业务简单的纳税人,系统推荐确认式申报,系统自动预填数据,纳税人确认无误即可一键申报。

2.补录式申报模式

针对业务相对复杂的纳税人,系统推荐补录式申报,纳税人在系统预填数据的基础上补录未开票收入、其他抵扣、进项转出税额、抵减税额等信息后即可快速申报。

3.填表式申报模式

针对业务复杂的纳税人,系统推荐填表式申报,即传统申报模式。

这三种申报模式由系统根据纳税人特征标签和涉税数据情况,自动推荐,纳税人无需选择。