(本文作者徐宾,瑞银证券研究部总监)

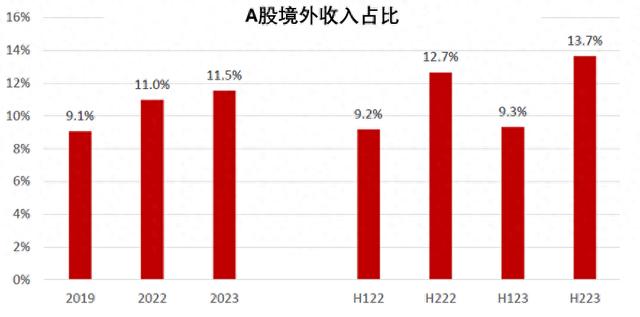

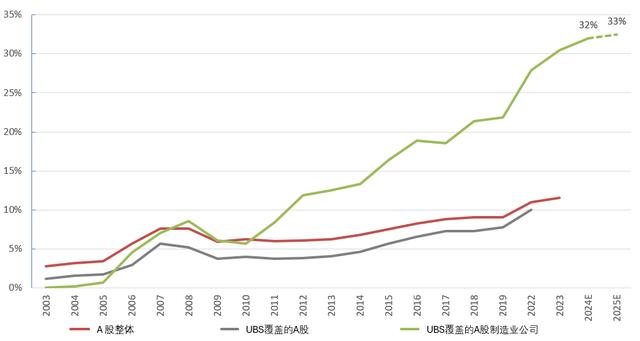

自中国加入世贸组织以来,中国上市公司的海外收入占比从2003年的不到3%上升至2023年的12%,与中国出口的增长相呼应。但中国企业的出海并不止步于此,我们认为通过出口升级(产品出口)和“中国+1”产能扩张(产能出海),中国上市公司有望继续扩大其海外收入。我们预计我们覆盖的制造企业的海外收入占比将从2022年的28%增至2025年的33%以上,其中2022-25年电网设备、新能源客车、电池材料和设备制造商海外收入年复合增速有望超过40%。海外业务的毛利率通常高于国内业务,因此,海外收入占比提高会带动毛利率改善。在我们关注的中国制造业细分行业中,我们预计2023-25年工程机械、电池材料、光伏设备制造商和客车将维持其海外毛利率溢价,而扫地机器人和光伏组件制造商同期海外市场毛利率将持续攀升。

投资者一般将中国出口增长缓慢(瑞银预计2024/25年增速为6.5%/2.5%)等同于中国制造商的海外收入前景黯淡,但我们认为该观点有失偏颇。出口升级的过程中有望孕育新亮点,特别是对于汽车、电池和机械等行业来说,这些行业的中国企业已经能在国内市场与海外企业一较高下。此外,我们预计,“中国+1”海外产能扩张战略将提升海外收入和净利润贡献。在瑞银分析师覆盖的行业中,我们注意到,考虑到生产成本更低、贸易限制、获得潜在市场、提升品牌知名度等因素,汽车零部件、工程机械、两轮车和光伏组件等行业的中国制造商扩大海外产能的动力更强。

本文定义出口额/出口吨位为单位出口额,以此来展现中国的出口升级。我们认为该宏观指标虽复杂度欠缺,但直观清晰,能够用于追踪出口升级趋势。我们预计未来5-10年该指标会持续爬升,其一,产品升级意味着产出更多高价值商品,其二,资本密集型产品和服务出口增长驱动出口结构改善。过去十年中,在“一带一路”倡议的支持下,中国成功地将其出口目的地从欧美拓展至发展中国家(例如,东盟成员国现在是其最大的贸易伙伴)。我们预计,尽管中国整体出口增长乏力,但储能电池和汽车出口仍将保持强劲增长。

我们的国家计分卡分析从经济、人口、生产力、营商便利性和全球一体化程度等方面评估潜在目的地国家对中国制造商的吸引力。我们认为,东盟成员国、拉美的墨西哥以及欧洲的德国和匈牙利可能是中国企业扩大海外产能的理想目的地。

中国目前出口什么,未来会出口什么?

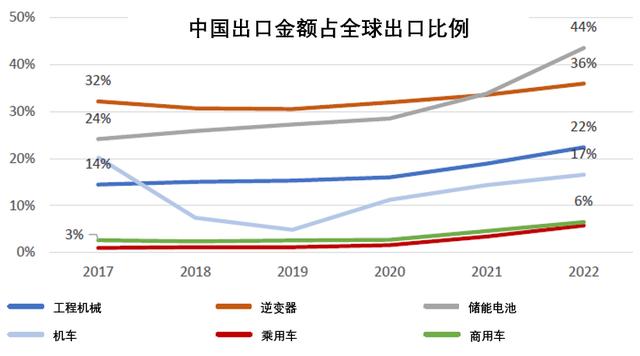

作为全球最大的出口国,中国约占2022年全球总出口的15%左右,但令人瞩目的不仅是其出口增长幅度之大,还在于其出口结构改善的过程。过去二十年中,中国出口结构发生显著变化,机械和化工品在中国出口额中占比增加,而初级产品、电子产品和轻工业品占比下降。与此同时,中国制造业持续提升全球出口价值链中的占有率:储能电池和汽车零部件占有率提升最为显著,而铁路机车的份额有所下降,但仍具有全球竞争力。我们预计储能电池、光伏组件和汽车未来两年出口额占比提升。

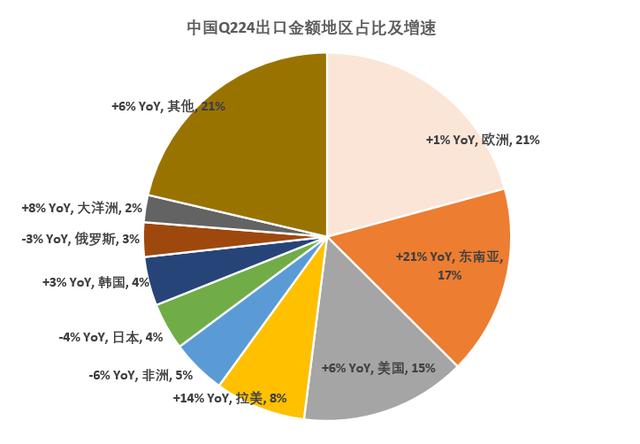

我们通过分析重点出口行业的出口数据来追踪中国出口升级的进展。2024年二季度中国出口额同比增速加快至6%:主要驱动力为对美国/欧洲/东盟出口,分别录得6%/1%/21%的同比增长。二季度增速跑赢总体出口的行业包括:1)集装箱船和集装箱出口同比增长超一倍;2)家电出口同比增长16%(24年一季度同比增长9%),其中空调、洗衣机和冰箱的出口量同比增长39%/16%/19%;3)电网设备出口(高压开关、变压器)同比录得两位数增长;4)汽车相关产品整体出口量同比保持两位数增长,但销售均价环比略有下降。增速低于总体出口的行业是工程机械、机床、光伏组件和光伏逆变器。

如何定义出口升级趋势?

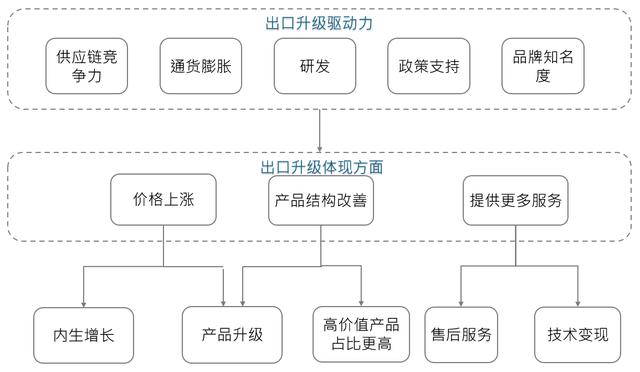

我们认为中国出口升级趋势具有如下特征:1)单位出口额的上升,归因于产品升级和通胀;2)伴随市场份额扩大,出口结构改善,高价值产品和升级后的制造产品占比提升;3)服务出口增长,其中专利费和售后服务的推动作用尤其明显。

中国出口升级趋势也体现在出口结构改善。中国出口结构在过去五年中显著改善,自2019年以来,大多数先进制造领域的中国厂商出口销售持续增长,而劳动密集型产品的出口市场份额有所下降。

同时,我们认为中国服务出口具备上行空间,2022年服务出口占中国总出口的12%,而全球平均水平约为29%。专利、电信和信息技术服务业占中国服务出口总额和全球服务出口总额的比重正在扩大,而加工服务和旅游业则由于出口升级趋势和疫情影响而呈比例下降。工程服务在中国服务出口中的占比最大,部分受“一带一路”倡议驱动。全球最大的250家国际承包商中,有81家是中国企业,占2022年前250家承包商合计国际收入的28%。

中国出口升级的五大驱动力

我们认为出口升级趋势有着五大关键驱动因素,并基于此推导出中国出口升级的三特征:出口单价提高、出口结构改善和服务出口增长。

1. 供应链竞争力

中国供应链竞争力部分得益于过去二十年中外商直接投资(FDI)的持续流入。尽管2022年全球FDI同比下降12%,中国(FDI累计流入量世界排名第二)逆势增长5%。增长集中在制造业和高科技行业。自2001年入世以来,制造业过去15年获得的FDI累计规模位列中国各行业第一。FDI促进了制造业技术和产业结构的升级。中国是唯一一个拥有联合国工业分类中所有工业类别的国家。

2. 通胀支撑价格上涨

长期来看,金属等原材料、劳动力和物流等价格的上涨可能推高出口价格。凭借中国出口的竞争力,中国出口企业能够将投入成本上涨的大部分转嫁给消费者,从而支撑中国出口单价上涨。

3. 通过研发投入,保持长期竞争力

我们认为,研发是产品升级和专利申请的关键驱动力。中国企业的研发投入规模全球排名第二,也是《专利合作条约》(PCT)专利申请的最大来源地,与此同时,过去十年中,大多数中国上市公司的研发支出占收入比例持续稳步增长。中国众多行业研发支出均呈现明显上升趋势,中国企业一直在寻求提高竞争力,自身定位起初为在国内市场替代进口产品,后来转变为能与全球头部企业在国际市场开展直接竞争。

4. 政府支持性政策推动出口及新产业发展

中国政府出台了诸多扶持产业升级、出口升级的政策,包括出口退税、“一带一路”倡议、自贸区和《区域全面经济伙伴关系协定》(RCEP)。

我们预计“一带一路”倡议推动将持续推动贸易增长且该趋势将在未来十年持续。此外,中国与其他国家/地区签署了22项自贸协定,也为其进出口贸易带来增长潜力。中国政府支持出口导向型产业发展的政策数量众多,尤其是面向私营企业的政策支持。

5. 品牌知名度提高带来海外需求

跨境电商平台的快速发展和高度繁荣,助力中国品牌塑造全球知名度。中国出口商的定位从原始设备制造商(OEM)转变为原始设计制造商(ODM),并向出口价值链上下游拓展以赢得海外市场认可。Temu和Shein已经公认为全球领先的电商平台,同时也助力提升中国品牌知名度。根据UBS Evidence Lab的数据,国内扫地机器人厂商石头科技在美国家电控制类应用下载量中的份额在过去三年中迅速增长。

产能出海:“中国+1”开辟新的海外收入来源

过去十多年里,中国积极开展海外投资,截至2021年末境外企业资产总额达5.5万亿美元,是2011年水平的5倍。2005年至2023年上半年,中国海外投资规模前三大的国家为美国、澳大利亚和英国,集中在能源、金属和交通运输等领域。然而,2020年至2023年上半年,印尼、巴西和沙特是最热门的中国投资目的地。2022年,利润再投资占中国境外直接投资(ODI)比重为50%,而2008年为18%,表明中国企业的海外子公司利润持续提高。根据商务部数据,2022年中国ODI创造了1,740亿美元的商品出口,占总出口的 5%。根据UBS Evidence Lab中国企业家调查,15%的受访中国企业家表示他们正将大部分出口供应链相关投资投向海外地区,23%的受访者表示目前尚未这么做,但有这方面的计划。

中国以加工为主的传统出口模式日趋复杂,现已涵盖海外资源、生产基地、研发中心和销售网络。这体现在中国ODI总额中绿地投资的比重持续上升,从2016/17年约10%的较低水平升至2023年上半年的61%以上。分地区看,2005年至2023年上半年,印尼、美国和澳大利亚分列中国绿地ODI的前三大目的地,而过去三年前三大目的地为印尼、巴西和哥伦比亚。分行业看,能源、金属和交通运输是中国ODI的三大长期投资领域,而过去三年集中在交通运输和能源。

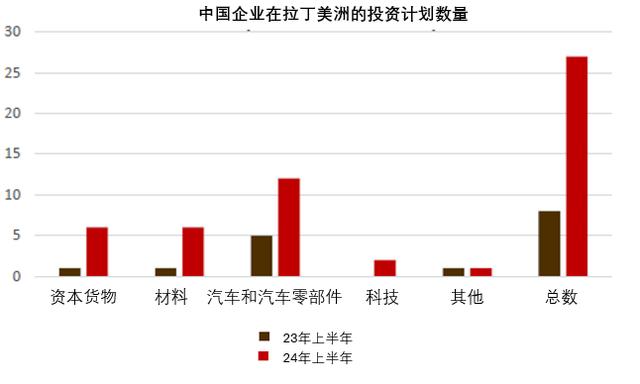

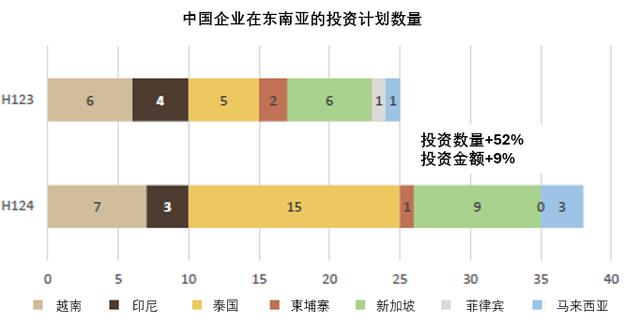

根据我们对A股上市公司海外投资公告的追踪,我们看到24年二季度数据显示中国企业在东南亚扩张产能的兴趣高于拉美。二季度中国非金融企业ODI同比增长25%,中国外派务工人数同比增长9%。二季度中国企业宣布的拉美新投资计划共计七项,均位于墨西哥,其中五项来自汽车和汽车零部件公司。墨西哥24年上半年承接中国企业投资计划总数达21个,相当于2023年全年投资计划总数的78%。然而,二季度中国企业在拉美扩张产能的兴趣环比减弱。该季度中国企业在东盟成员国的投资计划加速增长,投资计划数量和总投资额分别同比增长77%和42%(24年一季度分别同比增长30%/1%),主要驱动力为越南和泰国(占东盟成员国承接投资计划总数的90%)。投资东南亚国家的中国企业主要来自电子设备、仪器和零部件行业,占该地区二季度新宣布总投资额的69%。

为何扩大海外产能?

我们认为中国企业海外扩张产能主要存在六大动机:1)海外成本可能低于国内,如劳动力成本;2)绕开贸易限制措施;3)追随供应链领军企业的产能迁移;4)进行布局以更好把握本地需求;5)利用政策支持,例如“一带一路”倡议;以及6)提升国际品牌知名度。我们汇总了20多个行业的瑞银中国分析师对中国海外产能扩张的看法。我们的研究结果显示汽车零部件、宠物食品、乳制品、工程机械和两轮车行业的中国企业在积极寻求海外产能扩张机会。

同时,我们认为中国企业扩产的动机也导致了他们选择的区域的差异。北美和欧洲人均GDP相对较高,有着更强的消费力,而南美和东南亚人口规模大。在这些地区扩张产能有利于提高当地市场份额。例如,美的为满足越南市场潜在需求在当地新建工厂。此外,中国企业在墨西哥设立工厂来吸引美国/加拿大客户,同时在匈牙利和德国布局产能提升欧洲市占率。

中国劳动力成本的上行压力促使一些劳动密集型产业转移到劳动力成本较低的地区,如东南亚。然而,考虑到生产效率的差异,国内单位劳动力成本仍然相对较低。同时,海外产能扩张能免除长途货运需求,进而降低中国企业物流成本。相较于从亚洲运往美国,商品从墨西哥运输至美国客户手中所需时间缩短75%。

美国/欧盟对中国商品的进口限制促使中国企业扩大在东盟国家的产能布局。美国对华加征关税推动中国公司和全球公司将产业迁出中国。为提升发达市场占有率,一些公司往往通过在发达市场建立研发中心或收购产业链上优质海外供应商提高品牌知名度。

国内和全球政策均在推动中国企业出海。“一带一路”倡议促进了中国在发展中国家的对外直接投资,而贸易协定则促进自由贸易。例如,《美墨加贸易协定》为墨西哥对美国和加拿大的出口铺平了道路,从而吸引了中国企业到墨西哥设立生产基地。此外,一些发展中国家提供税收优惠吸引海外投资。例如,越南工业园区给予企业所得税率优惠。

本文仅代表作者观点。