来源:中原证券

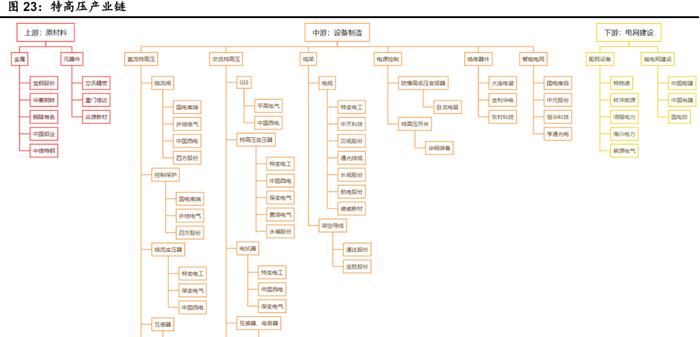

特高压输电工程产业链主要由上游原材料、中游的特高压设备制造、下游的电网建设构成。

其中,原材料主要包括金属和电子元器件两部分。

特高压设备制造是特高压工程的主体,可进一步分为交流/直流特高压设备、缆架、电源控制、绝缘器件、智能电网等设备。

处于产业链下游的电网建设包括配网设备以及输电网建设。

特高压行业上游原材料主要为各类有色金属,包括铜、铝、铁等,上游原材料在生产制造中占比较大。

以特变电工为例,2023 年,其变压器产品的成本构成中,材料费用占比为 87.47%, 电线电缆产品材料费用占比达到 93.54%。

上游原材料价格波动会对中游生产制造产生较大影响。随着世界经济复苏以及地缘政治事件影响,大宗商品价格出现明显上涨,中游特高压设备制造企业成本压力有所上升。

特高压产业链中游是电力设备的生产和制造,站内设备是特高压输电项目的核心的部分。

特高压输电项目工程成本构成主要由基建投资、线路和铁塔、站内设备三部分构成。特高压交流输电工程中,基建投资占比约为 40%,线路和铁塔占比约为 25%,站内设备占比为 35%(交流变压器占比 9%,GIS 占比 7%,其它设备占比 19%)。

特高压直流输电工程中,线路和铁塔占比约为 28%,站内设备占比 32%(换流阀占比 15%,换流变压器占比 12%,其他设备占比 4%,监控保护系统占比 1%)。

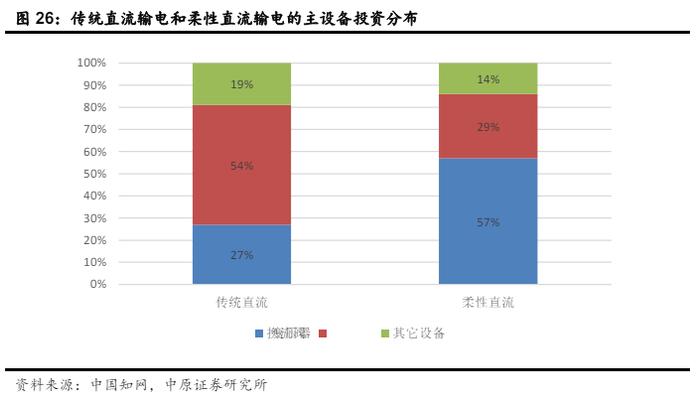

柔性直流与传统直流相比,其柔性直流换流阀成本占据总设备成本的 57%,而传统直流输电的变压器成本占比较高。

特高压产业链下游主要是特高压电网的建设运维,包括配网设备、输电网建设和运营维护环节。

另外,由于经济发展状况决定全社会用电量,引起社会对电网设备的建设需求变化,从而影响特高压产业的发展,特高压产业和宏观经济情况联系密切。

特高压产业竞争格局

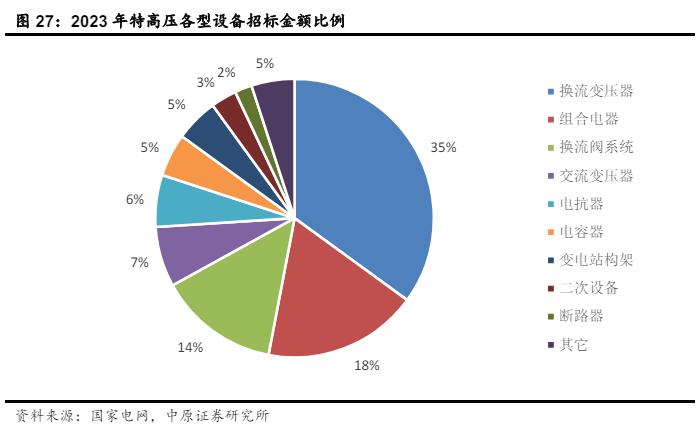

从招标情况来看,2023 年,特高压招标金额为 403.3 亿元,不同类型特高压设备按照招标金额排序分别是:换流变压器(141.4 亿元,占比 35%),组合电器 GIS(71.1 亿元,占比 18%), 换流阀系统(57.7 亿元,占比 14%)。

2023 年特高压中标企业中,前 5 家企业共计中标 227.73 亿元,CR5 为 56.5%,前 10 家企业共计中标 309.6 亿元,CR10 为 76.8%。中国西电中标额最高,为 79.08 亿元,占比 20%;特变电工中标额 45.55 亿元,占比 11%;保变电气中标 37.86 亿元,占比 9%;国电南瑞、平 高电气、许继电气、思源电气中标额分别为 33.9 亿元、31.34 亿元、14.15 亿元和 5.71 亿元, 占比分别为 8%、8%、4%和 1%。

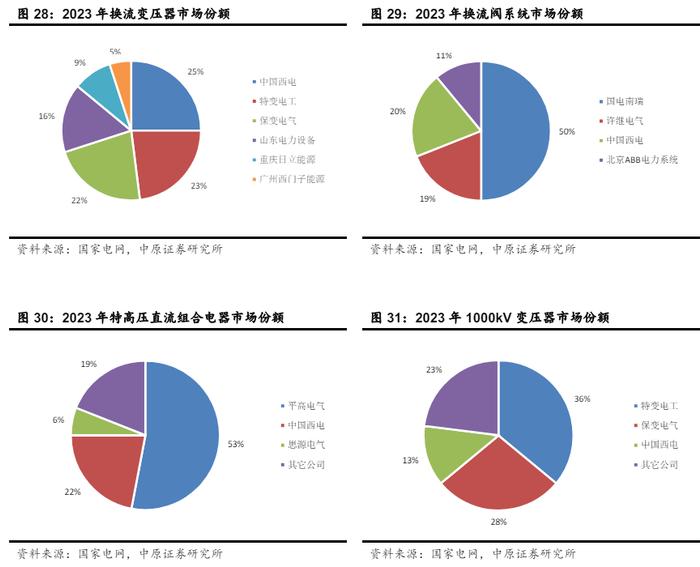

2023 年,特高压直流设备领域的换流变压器中标金额为 141.39 亿元,仅有四家国内企业参与,其中有三家上市公司,分别是中国西电(中标金额为 35.94 亿元,占比 25%)、特变电工(中标金额 31.87 亿元,占比 23%)、保变电气(中标金额 30.77 亿元,占比 22%)。

换流阀系统中标金额为 49.68 亿元,共有 4 家企业参与,分别为:国电南瑞(24.64 亿元,占比 50%)、 许继电气(中标金额 9.59 亿元,占比 19%)、中国西电(中标金额 9.70 亿元,占比 20%)、北 京 ABB 电力系统(中标金额 5.76 亿元,占比 11%)。

组合电气中标金额为 26.15 亿元,分别 为:平高电气(中标金额 13.93 亿元,占比 53%)、中国西电(中标金额 5.72 亿元,占比 22%)、 思源电气(中标金额 1.59 亿元,占6%)。

特高压交流设备中,1000kV 变压器的中标金额为 22.88 亿元,中标企业中有 3 家上市公司,分别为特变电工(中标金额 8.29 亿元,占比 36%)、保变电气(中标金额 6.37 亿元,占 比 28%)、中国西电(中标金额 2.94 亿元,占比 13%)。

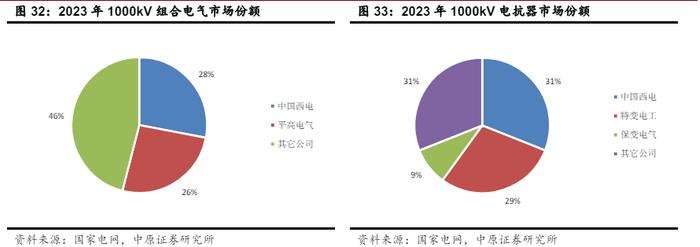

1000kV 组合电气中标金额为 41.77 亿元,两家公司占比最高,分别为:中国西电(中标金额 11.83 亿元,占比 28%)、平高电气(中标金额 10.75 亿元,占比 26%)。

1000kV 电抗器中标金额为 7.59 亿元,中标的上市公司有中国西电(中标金额 2.34 亿元,占比 31%)、特变电工(中标金额 2.16 亿元,占比 29%)、保变电气(中标金额 0.71 亿元,占比 9%)。

特高压设备市场由于进入门槛极高,行业集中度较高,龙头企业凭借其显著的竞争优势,确立了稳固的市场地位和较高的市场份额。