据深交所网站披露,8月17日,因青岛中加特电气股份有限公司(以下简称:中加特)、保荐人撤回发行上市申请,深交所决定终止其主板发行上市审核。

青岛中加特主要从事变频调速一体机、专用变频器、特种电机、电气控制及供电产品等工业自动化领域电气传动与控制设备的研发、设计、生产、销售和维修服务。2021年,其被工信部中小企业局评为“建议支持的国家级专精特新‘小巨人’”。

两次申报两次撤回

从2023年2月28日上市申请获受理,到在审期间完成两轮审核问询答复,再到终止IPO,中加特用时一年半,不可谓不漫长。

此前,深交所已于今年1月26日发出审核中心意见落实函。一个鲜明的事实是,审核中心意见落实函是企业获准走上上市委会议审核前的最后一道关卡,顺利回复完意味着其前期问询的结束,将正式获得上会审议的资格。

但在长达7个月的时间里,中加特未完成相关答复,而是在近日选择了主动撤回申报。

就此,风口财经记者于8月19日致电中加特,相关工作人员表示“发邮件吧”,并把邮箱地址给到记者。记者随后将相关问题以采访函的形式发送至中加特邮箱,不过截至发稿,尚未获得回复。

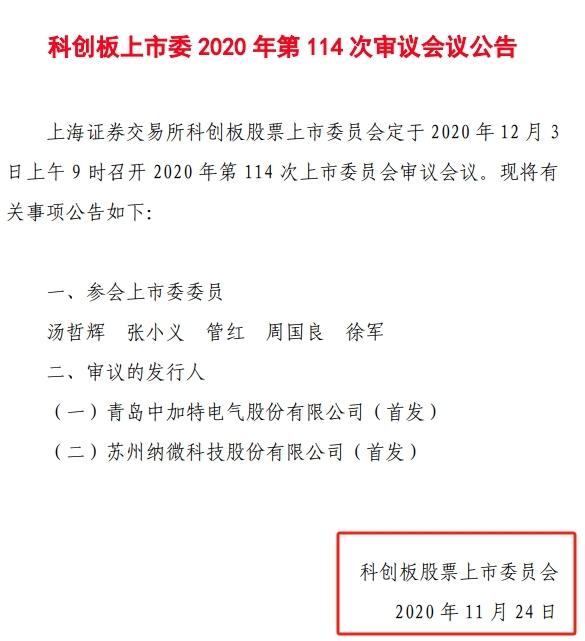

值得注意的是,风口财经记者了解到,中加特曾于2020年5月8日申请在上交所科创板上市,保荐机构为招商证券。不过,就在上会前夕,2020年12月2日,青岛中加特、招商证券也是主动撤回了发行上市申请。(科创板上市委员会曾发布公告,称将于12月3日下午1时召开会议,审议青岛中加特电气的发行上市申请。)

对于首次闯关科创板突然撤回,中加特一直讳莫如深。然而,风口财经记者注意到,中加特曾在申报科创板几个月后即2020年8月接受现场督导。

据了解,上交所对科创板的现场督导主要目的是督促保荐机构勤勉尽责,切实承担对保荐项目的核查把关责任,提高科创板公开发行信息披露质量。

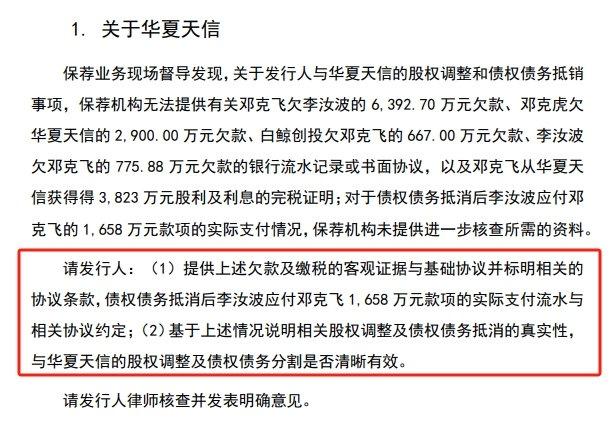

记者翻阅《关于青岛中加特电气股份有限公司首次公开发行股票并在科创板上市申请文件的第三轮审核问询函回复报告》(公布于2020年11月9日)发现,彼时披露了上交所针对保荐业务现场督导发现的九大问题。

这九大问题涉及华夏天信、股东出资、资金流水、高毛利相关研发投入与技术水平、代理模式及直销模式销售费用、收入确认、研发费用、成本、与关联方间无真实交易背景的票据背书转让、安标证等方面。

对于上述问题,中加特均给出了对应的解释和说明,从回复完三轮问询15天(2020年12月24日)后上交所就发出上会公告来看,中加特似乎已经过关。

但是,从上会前一天却突击撤回申请来看,似乎是在上会公告发出后,出现了让中加特比较担心却又不得不撤回的事由。

代理模式被监管层重点关注

根据最新一期招股书(申报稿,2023年12月25日),中加特拟募集资金为8亿元,用于变频调速一体机等电气传动产品技术升级改造项目、防爆变频器、电控系统产品扩产及智慧工厂建设项目、研发中心建设项目、营销及服务中心建设项目及补充流动资金。

值得一提的是,中加特上一次冲击科创板拟募资金额高达25.02亿元。

从业绩上看,中加特近年经营业绩整体呈稳定增长态势,这给了中加特冲刺主板IPO的底气。

2020年、2021年、2022年及2023年1-6月,中加特主营业务收入分别为8.23亿元、9.99亿元、15.26亿元及7.90亿元,归属于母公司所有者的净利润分别为2.17亿元、2.32亿元、4.71亿元及3.02亿元。

从行业地位上看,据中加特介绍,其变频调速一体机亦具备一定的行业地位,在中国煤炭工业协会公布的2021年中国煤炭企业50强榜单中,前10强煤炭企业中有9家煤炭企业使用了公司生产的变频调速一体机。

招股书显示,中加特的主要产品包括变频调速一体机、专用变频器、特种电机、电气控制及供电产品等,其中变频调速一体机项目占总营收约六成。

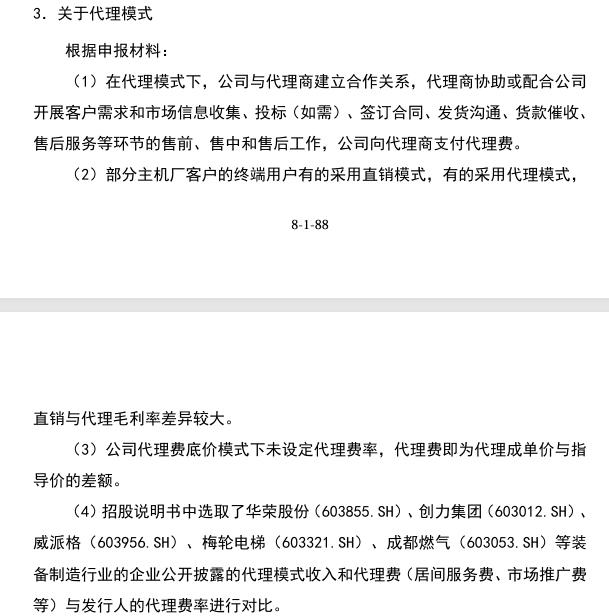

业绩及市场是监管关注的一方面,此次再次冲刺IPO,中加特再次直面科创板IPO时存在的相关问题。此次IPO的两轮问询中,现场督导中提及的代理模式又被反复问询。

记者注意到,中加特的销售模式是以直营为主,代理及经销为辅。近几年来,代理模式贡献的收入占比越来越高。

2020年、2021年、2022年及2023年1-6月,公司通过代理商实现的销售收入分别为3.49亿元、4.85亿元、5.79亿元和3.65亿元,占营业收入的比例分别为 42.43%、48.61%和 37.94%和46.28%。而在2017年,这一比重仅为8.91%,代理模式开始成为公司主要销售模式之一。

对于代理模式,在第一轮审核问询函中,深交所要求中加特对代理模式相关问题进行回复。包括:

部分主机厂客户的终端用户有的采用直销模式,有的采用代理模式,直销与代理毛利率差异较大。

部分主要代理商在报告期各期实现的代理销售收入波动较大,如上海颂泓科技发展中心在报告期各期实现的代理销售收入分别为 1.02亿元、

1.51亿元、141.09 万元,济宁浙电光矿用电气有限公司在报告期各期实现的代理销售收入分别为5213万元、2096.33万元、942.83万元。等等。

此外,在代理模式下,中加特需要向代理商支付代理费,2017年-2019年,公司代理费率分别为31.81%、18.40%、22.76%,较高的代理费率也引发了监管关注。而在本次IPO,也就是2020年-2022年,公司的代理费率开始逐年下降,分别为21.74%、19.18%和18.74%。

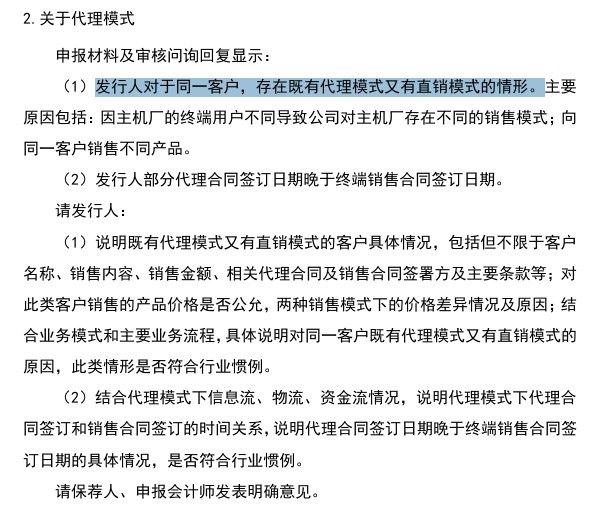

在第一轮审核问询函中,深交所要求中加特“对于同一客户,存在既有代理模式又有直销模式的情形”进行解释。

不仅如此,在前次IPO的审核问询函中,保荐业务现场督导发现,发行人24家代理商中,10家代理商成立当年即成为发行人代理商;多家代理商用工人数少于10人,或存在未缴纳社保情形。此外,代理商之一泉山信雅成立于2018年5月4日,注册资本10万元,2018年开始与发行人按项目合作,目前已注销。

显然,监管层对中加特的代理模式一直重点关注。

举报成功