很多人问:税务局有权查老板个人银行储蓄卡吗?

答案是可以的。

经市级税务局长批准,凭“检查存款账户许可证明”即可向银行或金融机构查询。

2024年8月起,个人账户进账高于这个数,要小心了!

1

用微信、支付宝收款

近1亿元,偷税近100万

12月25日,广东省税务局发布佛税一稽罚[2023]95号行政处罚决定文书。

该文书称,广东某某家居科技有限公司通过私人账户、微信和支付宝等方式,收取销售收入9700多万元,未按规定入账,且未申报纳税。税务稽查局对该公司处以近60万元罚款。

12月25日,佛山市税务局相关工作人员回应称:“税务局依据行政处罚法、税收征收管理法等相关规定,对涉案单位依法追缴少缴税费并处罚款。”

从上述《税务行政处罚决定书》看到,该公司在2021年至2022年通过银行私人账户、微信和支付宝等方式收取销售收入97022541.83元,未按规定入账,未申报纳税,造成少缴增值税667936.73元、城市维护建设税23377.79元、教育费附加10019.06元、地方教育附加6679.37元、企业所得税284053.21元,违反税收征收管理法相关规定,构成偷税。

合计偷税金额共计99.206616万元。

国家税务总局佛山市税务局第一稽查局根据相关法规,对广东某某家居科技有限公司偷税行为处以缴的各项税款百分之六十的罚款。

罚款金额合计58.708741万元。

正所谓法网恢恢疏而不漏,小编提醒:相关企业,通过私人银行账户、微信和支付宝等途径取得收入后,应及时足额申报缴纳税款,避免发生偷税违法行为。此外,在相关行为被税务机关发现后,应当积极消除危害后果。

2

个人账户收款高于这个数

要小心了!

除了上述案例,还有一个比较典型的案例:去年10月蜜雪冰城因为某股东通过个人卡向员工发放奖金被税局稽查,最终补缴个税765万。

蜜雪冰城的招股说明书里面披露了“营业外支出”科目这样一项明细:代员工补缴奖金个税:765万元。

同时,下面有“雪王”自己的解释:

所以,告诫老板们,一定不要心存侥幸,要引以为鉴!

个人银行账户收款多少容易被查?

《金融机构大额交易和可疑交易报告管理办法》给出了明确的答案:

一、大额交易会被严查

简单说,这3种情况,会被重点监管:

(1)任何账户的现金交易,超过5万;

(2)公户转账,超过200万;

(3)私户转账超20万(境外)或50万(境内)。

二、可疑交易会被严查

该办法明确,对以下15项可疑交易重点监管:

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

如果企业涉及以下这6种情况,要小心了:

(1)规模很小的企业,却常搞出上千万的流水;

(2)资金转入转出有异常,比如分批转入集中转出,或者集中转入分批转出;

(3)经营范围或经营业务,跟资金流向没关联度;

(4)公户短期频繁且大额的给个人转账,或公户短期经常收到与业务没啥关系的个人汇款;

(5)频繁开销户,并在销户前有大量资金活动;

(6)闲置很久的账户,突然启用,并且有大量的资金活动。

不仅如此,央行发布《大额现金管理试点的通知》,可见国家对私户避税的零容忍。

究其根源来说,公转私的目的就是为了节税,通过税负筹划的方式能即合理又合法地节约下税款,也能保障咱会计人自己。

3

警惕!

微信、支付宝收款也会被查!

既然个人账户被监管得那么严,那通过微信或支付宝收款,总没问题了吧?

你想多了!

非银行支付机构也需要提交大额交易报告,也就是说通过微信、支付宝等第三方支付机构进行大额交易也会被稽查到!并且,用支付宝、微信收款易招来4大风险:

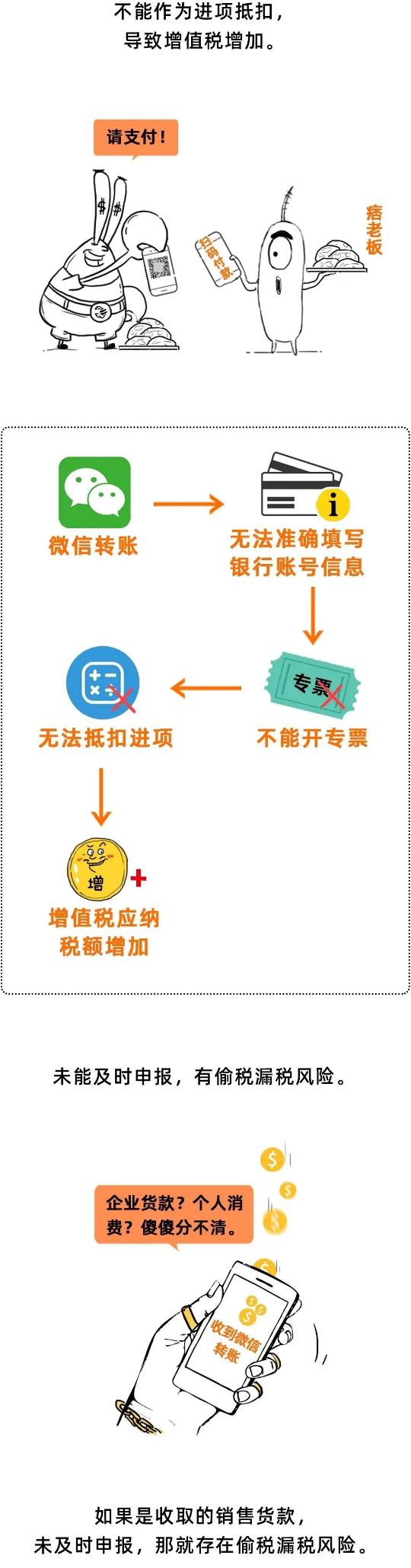

一、增值税的风险

二、企业所得税的风险

三、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时,微信、支付宝发红包还要注意个税问题,应该区分不同的情形判断是否缴纳个税,以及如何缴纳个税。

四、企业管理风险

经常性的微信转账,款项账面不透明、业务交易资金流不清晰、资金无法受到监管、企业内部财务混乱,不利于企业的长期发展。

温馨提示:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险。

五、股东对债务承担无限连带责任

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

4

私户/微信/支付宝收款风险巨大

送老板和会计们5点忠告!

私户、微信、支付宝收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

一、以公司的名义开通微信、支付宝账号

以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常地进行交易。

二、个体工商户单独设置微信、支付宝账号

个体工商户,是允许以个人账户收款的,但为了与家庭消费相区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。

三、个人账户收取款项及时打入对公账号

有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。

四、保存账单及收付凭证

支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。

五、及时索取凭据

个人用微信/支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。

5

微信、支付宝收付款该如何做账?

《企业所得税税前扣除凭证管理办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

所以,微信、支付宝支付属于非现金支付方式,通过“其他货币资金”科目来核算。

微信、支付宝收款如何做账?

①微信支付宝收款与公司对公账户的往来,怎么做账?

a、从对公账户转账到微信或支付宝

借:其他货币资金——微信、支付宝

贷:银行存款

b、微信、支付宝提现到对公账户

借:银行存款

贷:其他货币资金——微信、支付宝

②微信支付宝收到销售款,怎么做账?

微信支付宝收款,平台一般会先扣0.6%的手续费(可在平台申请开具手续费发票)

借:其他货币资金——微信支付宝

财务费用——手续费

贷:主营业务收入等

应交税费——应交增值税费(销项税额)

③微信支付宝采购物品

借:成本费用/固定资产

应交税费——应交增值税(进项税额)

贷:其他货币资金——微信、支付宝

④企业给员工发微信红包

发红包时:

借:生产成本/管理费用

贷:应付职工薪酬——职工福利

扣个税时:

借:应付职工薪酬——职工福利

贷:其他货币资金——微信、支付宝

应交税费——应交个人所得税