来源:中粮期货研究中心

概要

市场回顾:

宏观影响终端需求预期下滑,带动有色金属整体普跌;此外,丰水期到来,电力成本显著下降,带动整体成本下降。

市场分析:

宏观方面,海外降息和内需预期不断变化,扰动有色金属价格波动率增加。

供需基本面方面,产量增、进口增,总供应高位,对铝价形成压力;地产基建拖累,其他需求无亮点;整体库存稳中有增,未出现季节性降库。

相关品种方面,衰退和再通胀预期反复摇摆,整体有色品种波动率增加,重点关注铜价。

技术方面,处于20日、30日和60日均线下方。

市场判断:

短期看,终端需求差,供应高位再增,成本支撑下降,库存逆季节性增加,预计铝价震荡,【19800,21000】元/吨。

中期看,再生比例提升增加供应利空,需求和成本支撑趋弱,氧化铝紧张预计缓解,中期铝价基本面利空,但宏观对金属新材料板块整体利多,预计铝价重回震荡,区间为【19000,25000】元/吨。

关注内外宏观情绪。

回顾

中期重回震荡

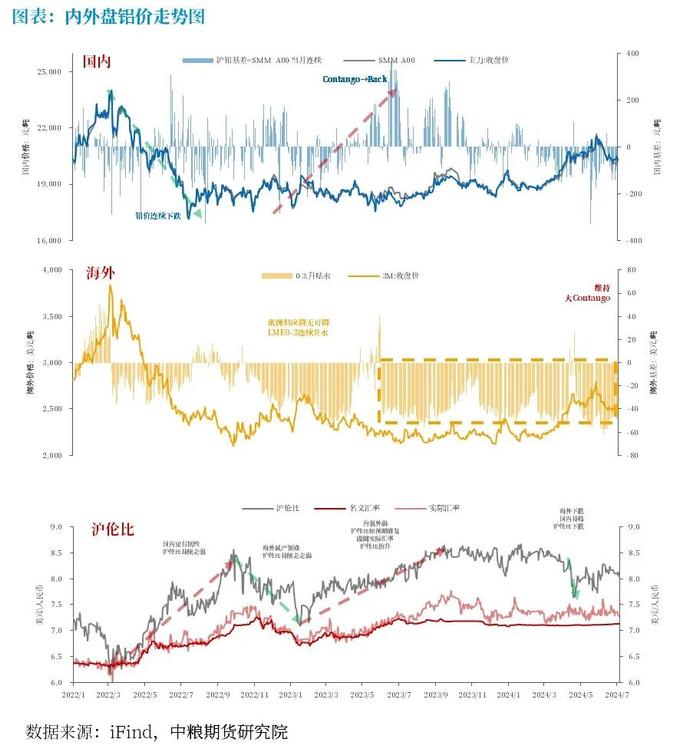

回顾:[20135,21445],-4.3%,下跌后震荡

-

宏观影响终端需求预期下滑,带动有色金属整体普跌。

-

丰水期到来,电力成本显著下降,带动整体成本下降。

展望:短期 [20000,21000],震荡

-

终端订单较差,新能源汽车独美难以抵消其他部分的下滑。

-

国内氧化铝紧张格局有望缓解,成本支撑进一步下移。

供给

高位再增

供应宽松持续

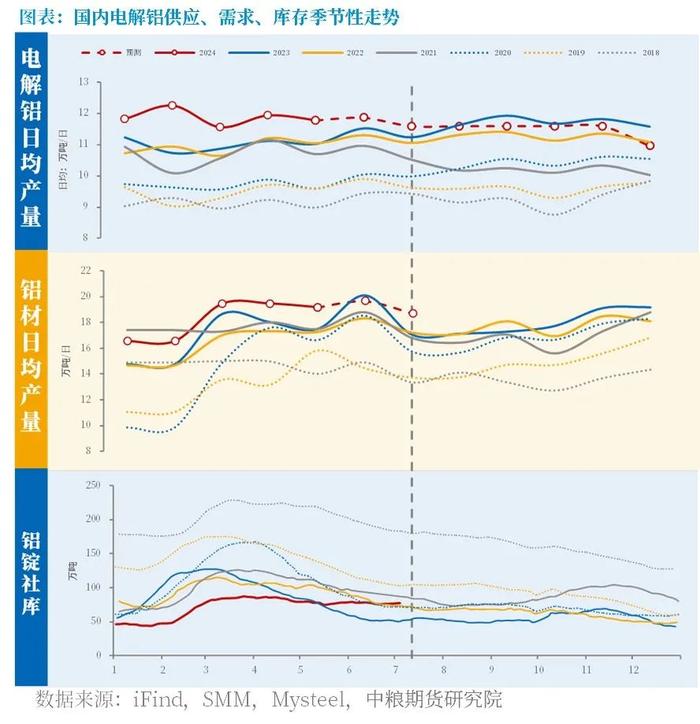

电解铝:丰水期已至,云南产量恢复高位,且带动整体成本下降。此外,电解铝高开工的同时,再生占比持续提升,整体产量高位再增。

氧化铝:开工率83.22%,内蒙古新增50万吨产能已于6月上旬投料,预计7月开始释放产能;此外,几内亚的铝土矿供应量正在快速增长。

利润:氧化铝冶炼利润创历史高位,但后续较难,电解铝冶炼利润回落,而出口利润回升。

进出口:5月进口电解铝15万吨(环比下滑3万吨)。

综上,供应高位再增,打压电解铝利润,氧化铝紧张即将缓解,供应宽松持续。

需求

终端无增量

总需求下降

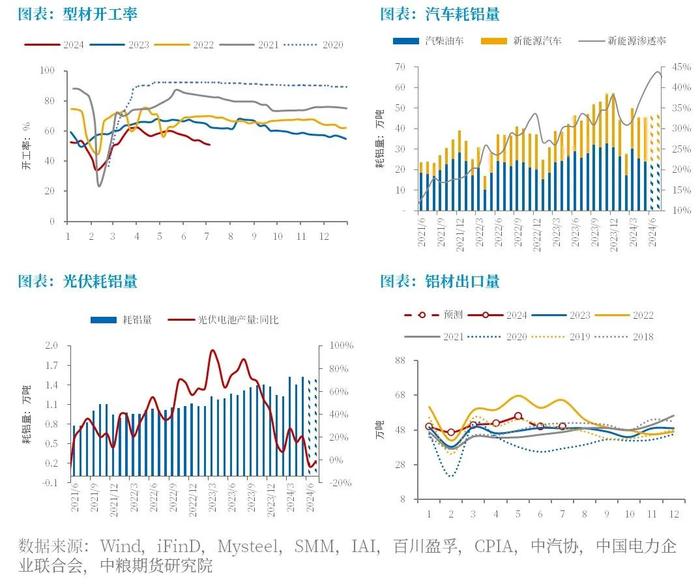

建筑结构(26%):型材开工持续下滑,铝棒加工费小幅回升,地产和基建对铝需求的拖累难改。

汽车(22%):5月汽车产量环比下降,新能源汽车增加,汽车耗铝微降,全年汽车用铝预计低于预期。

电子电力(17%):电力、交通等版块的终端订单仍维持增长状态,5月电力工程投资累计增加12.98%,利好相关铝需求,尤其高压铝线缆。

光伏(5%):6月电池片排产下降,开工率68.19%,预计7月低开工维持,预计光伏用铝量环比持平。

出口(11%):全球贸易采购对ESG关注持续提升,源自再生铝的铝材出口更加有利,中国再生铝比例低于欧美,出口持续受制。

综上,地产基建拖累,其他需求无亮点,预计6月整体需求下降。

供需

过剩

库存逆季节性稳增

供应 高位:产量增、进口增,总供应高位,对铝价形成压力。

需求不佳:地产基建拖累,其他需求无亮点

库存 稳增:整体库存稳中有增,未出现季节性降库。

平衡表 过剩:上半年过剩100万吨。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588