《科创板日报》7月9日讯(记者 郑炳巽)继旗下同仁堂股份、同仁堂科技与同仁堂国药等企业陆续上市之后,同仁堂集团正推出第四个IPO企业——北京同仁堂医养投资股份有限公司(下称“同仁堂医养”),瞄准了港交所。

作为一家中医医疗集团,同仁堂医养通过“医”、“养”结合的方式,为顾客提供现代化、定制化的中医医疗服务。

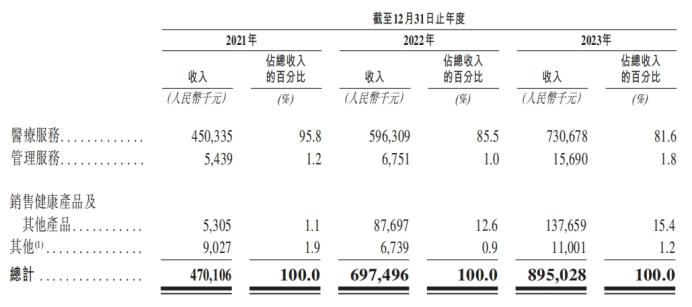

截至2024年6月19日(最后实际可行日期),同仁堂医养拥有11家自有线下医疗机构、1家互联网医院,以及9家线下管理医疗机构,其收入主要来自于医疗服务、管理服务、销售健康产品及其他产品等。

其中,医疗服务是同仁堂医养最核心的收入来源。2021-2023年,同仁堂医养分别实现收入4.70亿元、6.97亿元、8.95亿元,来自医疗服务的收入分别为4.50亿元、5.96亿元、7.31亿元,占同年总收入的95.8%、85.5%、81.6%。

近年来,多个有利于中医医疗服务行业的政策相继出台。以2023年为例,国务院发布了《中医药振兴发展重大工程实施方案》,国家卫健委、国家发改委、国家中医药管理局等部门联合发布《关于开展紧密型城市医疗集团建设试点工作的通知》。

据弗若斯特沙利文数据,按中医医疗服务提供商创造的总收入计,中国中医医疗服务行业2022年的市场规模,已经从2018年的5836亿元增加至8000亿元,占2022年中国医疗服务行业总市场份额的13.4%。

在需求端,中国中医医疗机构门诊人数已经从2018年的10.72亿人次增加至2022年的12.25亿人次,占2022年中国医疗机构总门诊人次的14.5%。同时期内,中医院的门诊人次也从6.31亿人次增长到6.92亿人次。

受此带动,同仁堂医养进入2023年实现扭亏为盈,取得净利润4459万元,此前2021-2022年分别净亏损679.3万元、1466万元。

但是层层剥开之后,才发现,同仁堂医养业绩增长的深层原因,来自于收购所得的公司贡献,而为了完成收购,同仁堂医养还背着“一身债务”。

▌“买”来的业绩和未还的债务

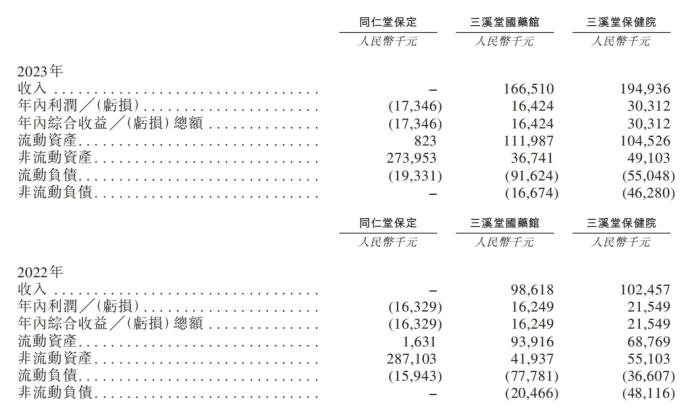

曾在2022年4月与7月,同仁堂医养连同“同仁堂养老基金”及“同仁堂医疗基金”以2.84亿元的总代价,收购获得“三溪堂保健院”和“三溪堂国药馆”各65%的股权,彼时,同仁堂医养分别持有二者43.74%和43.75%的股权。随后于2024年3月,同仁堂医养额外收购获得两者各31.26%和31.25%的股权。

从2022年5月31日起,三溪堂国药馆与三溪堂保健院的业绩并入同仁堂医养财务报表,推高后者的毛利率。2022年及2023年,同仁堂医养毛利分别为1.23亿元、1.93亿元,较2021年的7922.9万元大幅提高。

并入报表之后,三溪堂保健院在2022年、2023年分别取得收入1.02亿元、1.95亿元,净利润分别为2154.9万元、3031.2万元。同期,三溪堂国药馆分别取得收入9861.8万元、1.67亿元,净利润1624.9万元、1642.4万元。

结合前述同仁堂医养的收入及净利润来看,三溪堂保健院与三溪堂国药馆合计在2022年、2023年合计取得的收入2.01亿元、3.61亿元,所占比例约为28.8%、40.3%。同期,两者合计净利润约为3779.8万元、4673.6万元,若将其剔除,同仁堂医养在2022年的净亏损将进一步扩大,2023年也将由盈利转为净亏损214.6万元。

换言之,同仁堂医养之所以能在2023年实现扭亏为盈,全靠所收购企业在“扮靓”业绩。而且,为了完成三溪堂的收购事项,同仁堂医养已经将三溪堂保健院43.7%的股权,以及三溪堂国药馆43.75%的股权质押给提供贷款的银行。

▌收购带来的巨额商誉

当然,针对三溪堂的收购,还只是同仁堂医养收购事业之中的一部分。

《科创板日报》记者发现,2024年1月,同仁堂医养完成对鞍山同仁堂中医医院和石家庄同仁堂中医医院的收购,同月,为了将医疗服务网络扩大至上海,又收购了上海承志堂。2024年2月,同仁堂医养进一步收购了北京同仁堂第二中医医院,6月,又以订立股权转让协议的方式收购了上海中和堂60%的股权。

为了完成对上海承志堂的收购,同仁堂医养将上海承志堂70%的股权质押给银行,以获得信贷融资。

截至2024年4月,同仁堂医养有关银行借款的未偿还结余总额为人民币1.28亿元。同仁堂医养表示,预计IPO募集资金之中的一部分,将用于偿还若干银行贷款。

事实上,同仁堂医养的收购计划并不打算就此止步。IPO文件显示,同仁堂医养计划将募资的一部分,用于在未来收购医疗机构,预计在2028年年底之前收购5家医疗机构,重点集中在北京、天津、华东地区、广东以及其他人口稠密地区。

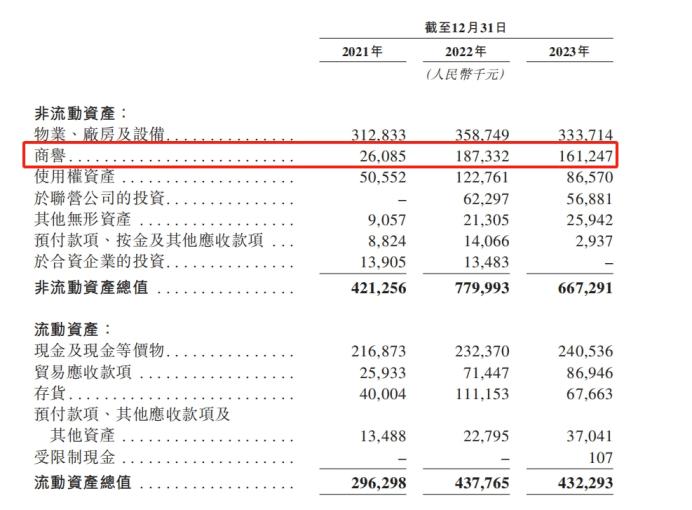

值得一提的是,由于完成对三溪堂的收购,同仁堂医养的商誉账面价值由2021年底的2610万元大幅增长至2022年的1.87亿元。2023年,同仁堂医养在将7家非营利性医疗机构的举办人权益转让出去之后,其商誉账面价值下降13.9%至1.61亿元,仍占当期资产净值的27.3%。

同仁堂医养表示,不会对商誉进行摊销,但至少每年会对商誉进行减值审查。就目前来看,三溪堂保健院在被收购之后,2022-2023年间,收入增长为18%,就诊人次增长19%以上,2020-2021年,这两项数据分别为11.0%、10%。