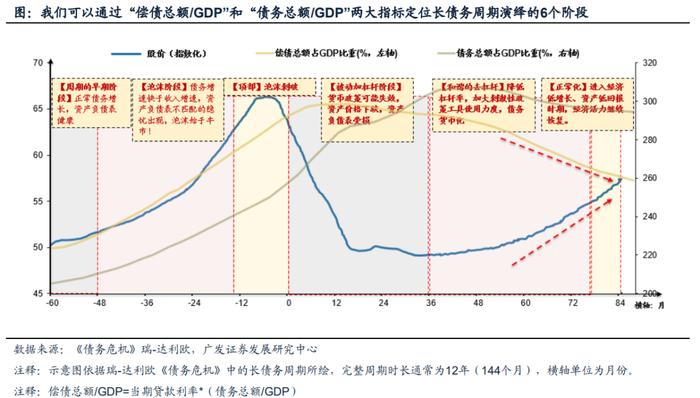

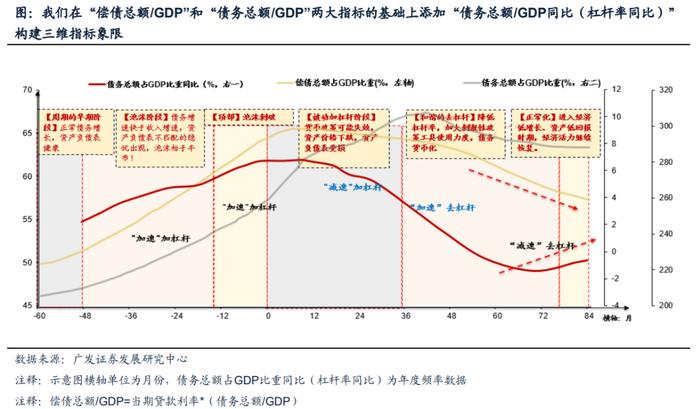

我们用什么指标定位债务周期阶段?

我们认为:“偿债总额/GDP”、“债务总额/GDP”、 “债务总额/GDP同比”三大指标能够准确判断。其中“偿债总额/GDP”拐点可视为一轮债务周期的见顶标志。

当前中国债务周期在什么阶段?——走向去杠杆的过渡期

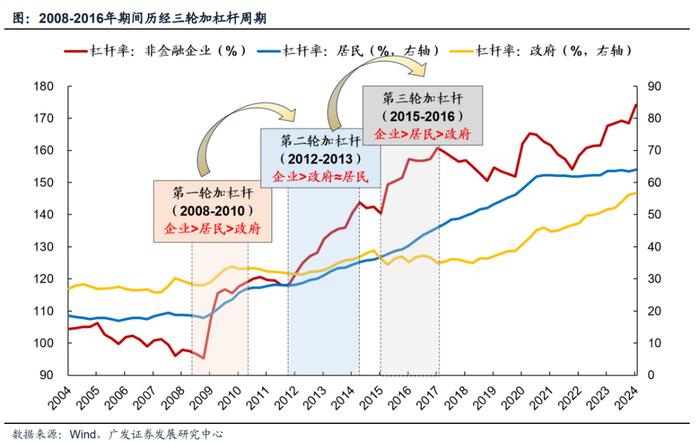

以2008年的“4万亿”政策为标志,中国开启了本轮长债务周期的起点,在随后的近十年中经历了三轮典型加杠杆周期,并呈现出两大特征:一是每个阶段加杠杆的主力有所不同;二是有些部门杠杆率的抬升具有一定被动性(主要是企业部门)。各阶段时间划分与各部门杠杆抬升幅度排序如下:

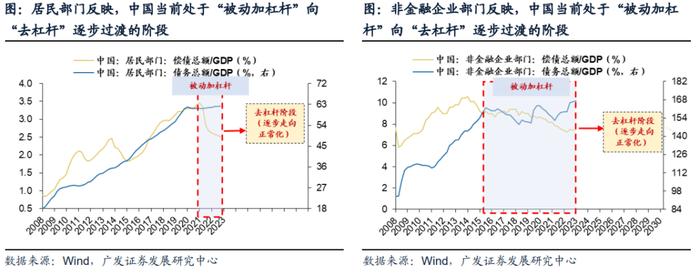

中国私人部门(企业和居民)的偿债总额/GDP已先后开启下行趋势,当前中国已经迈过本轮债务周期的顶部,步入本轮债务周期的收缩阶段。目前尚处于“被动加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

对外发布日期:2024年7月3日

分析师:

戴康 CFA 广发证券发展研究中心 董事总经理、首席资产研究官

邮箱:daikang@gf.com.cn

SAC 执证号:S0260517120004,SFC CE No. BOA313

李学伟:SAC 执证号:S0260522070010

联系人:杨藤