来源:粮湖传说

(一)玉米现货情况

刚刚过去的一周,是七月份的第一周,玉米现货价格宽幅震荡,继续偏强运行,略有提升,总体看延续五一之后的上涨趋势,不过再度呈现区域化特点。当周山东价格盘中出现大回落,不过最终小幅提升;东北产区价格稳中偏弱,港口小幅回落。我们知道玉米余粮所剩无几,玉米流通速度明显下滑,上量减少,加上近期自然灾害频发,持粮主体有看涨惜售情绪,玉米价格持续偏强运行。虽然小麦和稻谷等替代品充足,但是由于玉米上量流通低,企业库存持续消耗,被动补库需求增加,使得企业提价促量,不过需求恢复速度有所减弱。当然期货盘面的再度下降和山东到车辆的突然猛增,对市场情绪有所压制,市场进入新的博弈阶段!

从六月中旬开始,东北大部分地区遭遇暴雨袭击,多地形成洪涝灾害,有效提高了市场看涨情绪;但是最近一周,情况得到有效缓解,市场炒作明显降温。近期持粮主体惜售看涨情绪比较高,但是随着中储粮持续极大投放,饲料养殖端需求不强,维持随用随采的策略;深加工企业处于停机检修季,虽然到货车辆不多,多以执行合同为主,企业库存持续下降,以刚需采购为主。因此,价格较为平稳,变动不大,整体看稳中偏弱;当周燃料乙醇上调20元,黑龙江的京粮龙江和昊天等略微下调价格。

港口方面,集港量略微有所增加,但总体看还是持续维持低位,港口库存继续呈现下降趋势。随着周一期货价格的大幅回落,周二港口价格下调20元;周六锦州中孚价格再度下调十元,容重720,报价2450元带票。

进入七月伊始,山东价格继续上涨,当周价格变化波动比较大,甚至出现“上午涨,下午跌”,短短不到一小时落价四十的现象出现。周初虽然盘面大幅回落,但是山东深加工到车仍处于低位,价格较为稳定;7月3日,晨间剩余到车辆158台,因此上午多家企业继续上调价格,甚至个别企业处于高位,比如寿光金玉米最高达到1.245元;但是下午随着到车辆的猛增,价格出现快速回落,甚至一天多次落价。7月4日,山东晨间剩余到车辆激增到1119台,价格继续回落。不过随着到车辆的迅速减少,周六剩余车辆234台,周日397台;价格再度上涨。

虽然这周山东到车辆再度猛增至仟台以上,创近期最高数值,让市场感觉有点不可思议,对到底有多少余粮感觉疑问。但是我们需要考虑到,短短两个月时间,山东地区价格快速上涨,已经反弹近三百元,大部分贸易商开始出货,积极性大幅增加,而且和东北价差进一步扩大,东北粮源入关可能增加,因此需要考虑未来到底还有多少余粮,还能否再次出现过仟的车辆?需求方面,是会逐步提升,还是到了阶段性小高点?

我们知道七月再度实现开门红,延续五一后的上涨反弹局面,符合预期。整体看,近期玉米供应端和需求端对玉米价格利多支撑因素较多,利空有限,未来一段时间,价格有望继续提升,对后市,仍较为看好,维持原来观点不变,但是后期利空因素逐步增多,短期面临一波小调整,让我们拭目以待!对于未来玉米价格,您是如何判断?

(二)期货行情回顾:

上周美玉米连续合约开盘价419.5美分/蒲式耳,盘中最高426.5美分/蒲式耳,最低414.75美分/蒲式耳,收盘于424.25美分/蒲式耳,涨幅0.65%。

刚刚过去的一周,玉米2409合约开盘价2506元/吨,盘中最高2510元/吨,最低2466元/吨,收盘于2469元/吨,下跌40元,跌幅1.59%。

(三)中国玉米进口来源国相关情况

我们知道玉米进口数量也是影响国内价格的重要因素之一,近几年来为满足国内需要,中国进口数量大幅增加,已经连续五年超过720万吨的进口配额。根据海关数据显示,1—5月份,中国一共进口玉米1013万吨,同比下滑0.5%,符合预期。五月份中国进口玉米105万吨,较去年同期的166万吨,下降36.8%,为近四年来,同期最低水平。

去年中国和阿根廷就玉米进口的植物检疫达成协议,几周前阿根廷完成了对中国出口玉米所需的其他要求。中粮国际正在准备出口这批玉米,这将是中国重新向阿根廷玉米敞开大门后进口的首批阿根廷玉米,这将是15年来首次,这也标志着两国朝着扩大农产品贸易迈出新的一步。

阿根廷即将昂重启对华玉米出口,正值国内玉米收获过半,产量有望大幅增长。布宜诺斯艾利斯谷物交易所报告显示,截至6月26日,阿根廷玉米收获完成55%,已收获的玉米产量达到2,780万吨。

先看下我国进口玉米最大的来源国之一的乌克兰相关情况

乌克兰农业部称,截至7月3日,2024/25年度(始于7月)乌克兰谷物出口量为31.5万吨,高于去年同期的3.4万吨。其中出口玉米14.2万吨,去年同期2.5万吨。

在6月底结束的2023/24年度,乌克兰出口玉米2938.9万吨,高于上年同期的2912.8万吨。

乌克兰海港管理局的数据显示,2024年1月到6月乌克兰港口货物吞吐量接近5270万吨,远高于上年同期的3130万吨,其中3350万吨是农产品。

再看下进口玉米来源国之一的巴西相关情况

随着二季玉米收获上市,巴西港口出口重点转向玉米。巴西全国谷物出口商协会(ANEC)表示,2024年7月份巴西玉米出口量估计为340万吨,比6月份增加240万吨。如果这一数据成为现实,将比去年7月的出口量降低250万吨左右。

巴西国家商品供应公司(CONAB)表示,截至6月30日,2023/24年度首季玉米收获进度为93.6%,去年同期为94.8%。巴西二季玉米收获进度为47.9%,去年同期20.0%。

在头号产区马托格罗索州,玉米收获76.28%,较一周前快速提升。

(四)美国玉米相关情况

我们知道近期南美玉米逐步收获上市,美玉米出口面临一定的竞争压力。由于墨西哥需求发生变化,当前年度需求大幅锐减,下一年度需求增加;因此使得当周美国玉米出口净销售数据发生巨大变化,当周合计净增66.87万吨,符合预期。

美国农业部出口销售报告显示,截至6月27日当周,美国2023/24年度玉米出口销售净增35.72万吨,较之前一周减少34%,前期数值为54.22万吨。

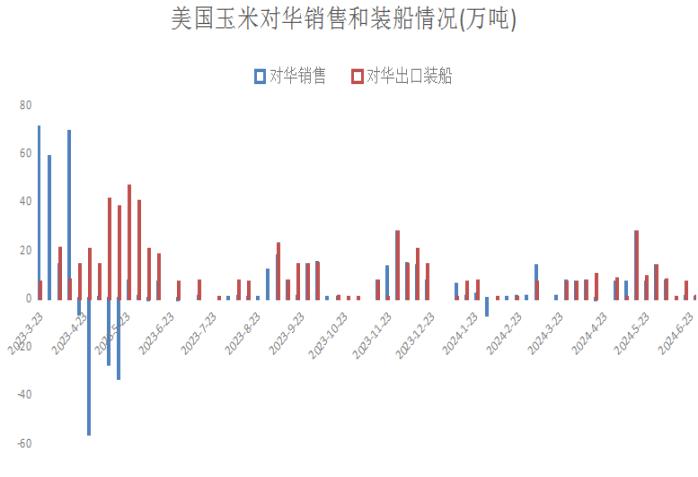

其中当周仅向中国出口销售0.06万吨,较前期略有减少,前一周向中国销售0.24万吨。也和去年同期水平基本相同,去年6月29日当周向内地出售为--0.13万吨。

美国出口装船数据继续回落。当周,美国玉米出口装船为89.44万吨,较前一周小幅减少24%,上期数值为117.72万吨;较前四周均值减少34%。其中,当周向中国大陆出口装运0.25万吨,前期向中国大陆地区出口装运6.74万吨;去年同期向中国大陆地区出口装运6.89万吨。

(五)行情回顾与未来分析

我们知道虽然从去年新季玉米上市以后,玉米价格开始大幅回落,经历长时间跌跌不休的下跌过程,但是随着玉米余粮的进一步减少,从五一假期开始,好消息接踵而至,行情开始发生逆转。五月份无论玉米现货价格,还是期货价格都是上涨的,实现了玉米期现久违的双涨局面。整体看,五月份玉米现货价格上涨近百元;玉米2409合约,当月上涨1.99%。

进入六月份以后,玉米现货延续五月的反弹上涨趋势,继续偏强运行,不过市场发生些小变化,区域化特点明显增强。随着时间推移,玉米余粮进一步减少,基层粮源见底,市场上量少,供应趋向紧张,仅剩粮源较为集中;由于前期建库成本高,持粮主体惜售挺价情绪高;六月下旬产区遭遇暴雨天气,更加重市场看涨心态。虽然深加工和饲料厂采购积极性不高,刚需采购为主,但是随着库存的下降,补库需求增加,但是到货不足,多以合同粮为主,企业不断上调价格,提价促量。随着价格持续上涨,以及中储粮持续投放玉米,补充市场粮源;因此月底逢高出货积极性有所提升,价格出现松动。整体看,当月全国玉米现货平均价格上涨近百元,山东地区价格更是站稳2400关口,较四月底价格上涨二百多元;东北地区价格小幅上涨;锦州港口价格上涨几十元。玉米2409合约,六月份整体上涨2.12%,不过从技术看,上方面临较强压力。

期货方面,刚刚过去一周,作为七月的第一个交易周,玉米盘面不但未能延续上涨趋势,反而大幅回落。当周玉米2409合约,以24506元的价格开盘,周一当天快速回落,下跌1.08%;周二周三略微反弹后,周四随着现货价格的回落,再度下跌,周五跌至2466,最终以2469价格收盘。

过去的一周,盘面下跌1.59%,调整有点超出预期,没能实现小“V型”,更是创出该合约年内最大周跌幅,难道市场反弹会哑然而止?未来玉米市场如何运行?小褚再次谈谈个人看法,供大家参考!不足之处,希望大家批评指正。

当周的下跌,小褚个人认为更多是对之前弥漫利空因素的集中释放,比如外盘美玉米大幅暴跌;技术层次面临主要压力;现货价格连续上涨以后,出货积极性提升,尤其是山东到车辆再度过仟;需求方面,没有大的改善;相关品种大幅暴跌;定向玉米拍卖悄然进行,定向稻谷即将开拍等等。

而且近期市场虽然处于明牌状态,但是博弈现象;未来需要考虑市场利多(支撑)和利空因素的变化!对于玉米后市,小编观点保持不变,还是认为未来一段时间,仍将偏强运行,反弹上涨概率大,仍将创新高!

虽然过去的一周,盘面快速回落,近期现货价格也将面临调整;但是我们要看到,玉米供应趋紧,余粮所剩无几,小麦、进口玉米、稻谷等替代品能否弥补供需小缺口?最为关键的是,外盘美玉米筑底反弹,后市反弹上涨概率大;经过近期调整,下方面临较强支撑,难以再大幅暴跌;整体大宗商品能否筑底反弹?而且近期南方多地遭遇严重洪水袭击,势必对未来玉米供需产生较大影响!

对于未来玉米盘面,您是如何看待?

(六)本周观点

综上所述,对于玉米后市,小编仍然比较看好,虽然过去的一周大幅下跌,但是下方存在强支撑,还是建议大家逢低买入比较好!个人观点,仅供参考!