6月12日晚间,妙可蓝多发布公告,公司拟以人民币44,768.241176万元现金收购控股股东内蒙蒙牛所持有的蒙牛奶酪100%股权。时隔三年,蒙牛奶酪和妙可蓝多如约完成整合表明蒙牛战略入股长期投资妙可蓝多的耐心、看好奶酪坚定布局奶酪版图的决心,以及将妙可蓝多作为蒙牛全球奶酪业务唯一运营平台的信心。

当下,中国奶酪产业面临着整体突围。行业需要重新思考、重新定位奶酪对于国人而言是什么场景之下的怎样的一种消费品。这样的思考和实践,与西方既有的奶酪发展路径并不一样,具有中国特色的奶酪产业发展之路正呼之欲出。

蒙牛集团副总裁、妙可蓝多董事长陈易一表示,以妙可蓝多为主的中国奶酪企业提出“用中国奶做中国奶酪”的战略对改善当下的乳业结构具有极大的促进意义。随着蒙牛与妙可蓝多融合的进一步加深,蒙牛集团将加强对妙可蓝多的经营赋能,从供应链、渠道、产品研发创新等多个维度给予支持帮助。

当下市场环境整合的必要性?

2021年7月,内蒙蒙牛以30亿元认购妙可蓝多1.01亿股成为公司控股股东。同时内蒙蒙牛及其间接控股股东蒙牛乳业承诺在2年内,将蒙牛乳业/内蒙蒙牛及其控制企业的包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入妙可蓝多,后获准延期12月,即于2024年7月9日前履行相关承诺。本次交易为解决妙可蓝多与内蒙蒙牛及其间接控股股东蒙牛乳业在奶酪业务上存在的同业竞争问题,公司拟以人民币现金收购蒙牛奶酪100%股权。

从监管角度,因宏观环境影响整合延期一年,如今完成同业竞争的承诺,并进一步增强公司盈利能力及核心竞争力,巩固公司奶酪品类领导者地位,有利于树立投资人信心。

从资金角度,公司将使用自有或自筹资金支付收购价款,不会直接或间接使用募集资金,公司资产负债率较低,具有较强融资能力,不会对公司现金流造成重大不利影响,同时保障中小股东的合法权益。

从赋能角度,长期看,通过充分利用各方优势资源,将各自现有奶酪业务进行融合,提质增效、协同发展,将进一步增强上市公司盈利能力及核心竞争力。

蒙牛奶酪定价是否合理?

根据公告,本次交易定价以蒙牛奶酪经审计的净资产值为基础,综合考虑蒙牛奶酪生产经营情况,本次交易价格在净资产基础上适当考虑了政府补助影响,合理反映了标的资产价值,定价具有合理性。

妙可蓝多创始人、总裁柴琇认为,2023到2024年是中国奶酪行业震荡调整的两年。一方面,消费生态发生了变化,另一方面,产业层面、宏观环境也在变化。在市场倒逼之下,整个奶酪行业需要寻求新的方向。

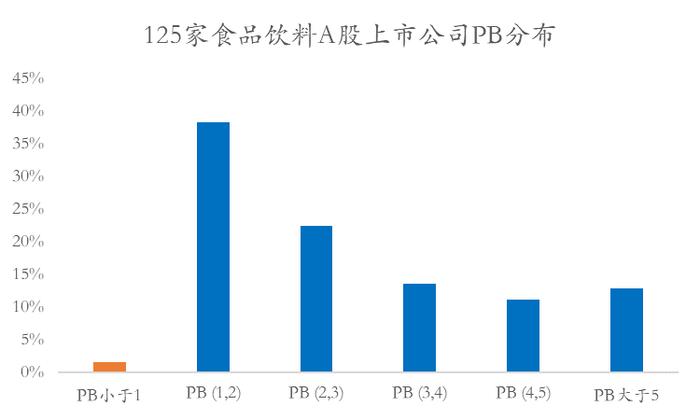

复盘目前A股食品饮料上市公司最新财报,PB小于1的公司数量仅为2家,且亏损水平远高于蒙牛奶酪。同时,考虑到蒙牛奶酪还有1.2亿应收资金统一划入集团管理,内蒙蒙牛保证在公司向其支付本次交易首笔价款时,内蒙蒙牛及其关联方不存在对标的公司的任何资金占用。说明这次整合对于妙可蓝多来说定价相对“划算”,同时现金收购保障了中小股东的利益。

2023年财报,2024年6月14日收盘价

整合带来哪些好处?

蒙牛在正式成为妙可蓝多控股股东时表示,蒙牛与妙可蓝多还将通力合作、资源互补,充分发挥各自优势,进行销售渠道共建、采购资源共享、供应链互联、质量控制优化和数智化升级等多方面、多维度的业务合作,携手开拓中国乃至全球极具潜力的奶酪市场。目前,妙可蓝多质控体系和数智化基础建设已基本完成,随着蒙牛奶酪和妙可蓝多整合,渠道、采购、供应链方面的深入协同将更加值得期待。

短期来看,蒙牛奶酪的整合在不拖累上市公司业绩的同时,妙可蓝多可增加蒙牛奶酪一部分并表收入。本次交易完成后,蒙牛奶酪将纳入妙可蓝多合并报表范围,直接增厚公司收入。虽然蒙牛奶酪最近一年及一期净利润为负,本次交易完成后的整合期内,转让方作为公司控股股东,拟采用租金减免、特定期限内免收商标许可费及供应链赋能等方式对目标公司及公司提供支持,避免整合期内对公司财务和经营状况造成不利影响。蒙牛奶酪在B端更具优势,B端生意稳健经营叠加双方整合协同效应显现,长期也有望增厚妙可蓝多业绩。

组织管理方面,在蒙牛职业经理人体系内,各个事业部扁平化,妙可蓝多是其中最大的奶酪业务,合并后奶酪业务全部由妙可蓝多统一运行,有助于降本增效,提升人员效率的同时充分避免重复投资,聚焦企业产能资源和管理精力应对市场竞争,充分发挥奶酪行业领导者优势,占据主动权。

品牌布局方面,妙可蓝多整合蒙牛奶酪完成后,可以同时使用妙可蓝多和蒙牛两大乳业品牌,品牌布局更加全面,充分考虑各自品牌的优势进行不同奶酪矩阵布局,应对市场竞争将更灵活,对标亿滋国际一家拥有众多知名品牌国际零食巨头,多品牌策略有利于覆盖不同的细分市场和价格带,有效触达更多终端客户。

渠道协同方面,蒙牛在黄油、稀奶油方面更具优势,利用妙可蓝多ToC渠道布局的广度,为消费者提供更多奶酪及黄油产品的选择;2023年9月,蒙牛正式组建专业乳品专项团队,蒙牛奶酪B端发展更好,在渠道方面可以与妙可蓝多产生更多协同效应。蒙牛专业乳品已与10多个Top级客户达成产品合作,蒙牛为学校、企事业单位食堂集体用餐提供相关乳制品,未来妙可蓝多奶酪进校园、养老院等路径更加顺畅。

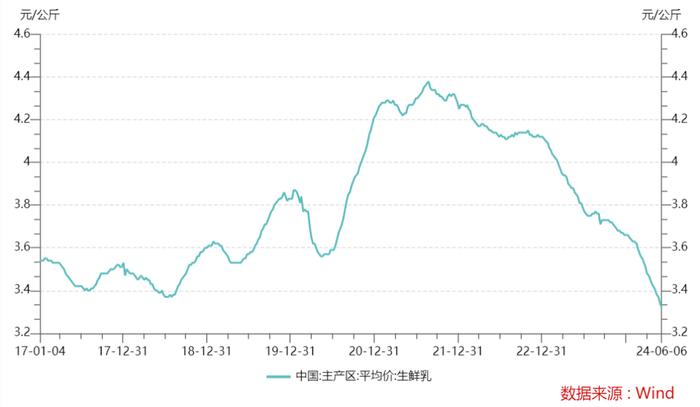

采购供应链方面,妙可蓝多可以进一步补强蒙牛体系中ToB业务的供应链优势,在获取稳定的稀奶油及原奶供应的同时,更加迅捷和精准地享受到上游低价原奶的供应机会,充分利用国内原奶价格下行周期发展国产原制奶酪,目前国内原奶价格已低于3.4元/公斤,处于7年内的较低水平。

对标海外并购有哪些值得参考?

恒天然在2001年由当时新西兰最大的两家乳品公司和新西兰乳品局合并而成。这一合并使恒天然成为新西兰最大的公司,其牛奶出口量约占全球乳品贸易的三分之一。此外,恒天然还收购了一些知名的乳制品品牌,如安佳、安怡、安满等,进一步扩大了其在全球市场的影响力。

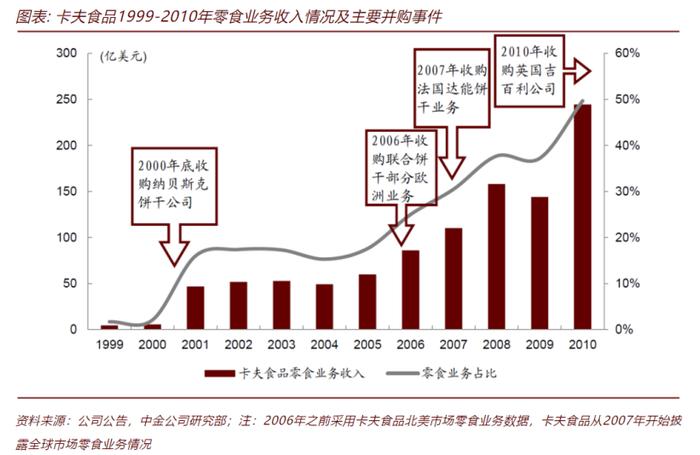

根据中金研究,亿滋国际前身卡夫食品的发展史是一部辉煌的并购史:2001年对纳贝斯克的并购为公司带来了奥利奥、趣多多和乐之等品牌,2007年对达能饼干业务的并购为公司带来了露怡、王子、闲趣、优冠等品牌,而2010年对吉百利的并购为公司带来了怡口莲、荷氏、清至等品牌。对优质企业的并购使得公司不断整合行业资源,扩充产品矩阵,拓宽销售渠道,进入新区域新市场以及快速提升份额,也是公司发展壮大、趋向多元化、成为全球领先企业的重要战略之一。

对标恒天然和亿滋国际,B端和C端的国际龙头并购之路,对于探索蒙牛奶酪和妙可蓝多整合后在B端和C端发展的优势具有启发意义,上游资源供应链掌控对于B端发展至关重要,多品牌策略和渠道协同是C端快速提升份额的捷径。相比国际并购,具有“天生要强”基因的蒙牛团队和以“奋斗者文化”为驱动的妙可蓝多团队整合的效率和效果值得期待。

柴琇表示,中国特色的奶酪产业发展之路,在于奶酪开创了三个维度的“并行”——喝奶与吃奶并行的乳制品发展新格局、主食辅食与休食并行的消费新场景、TO C与TO B并行的渠道新特色。“三个并行”观点的提出,是柴琇基于中国奶酪过去、当下以及未来从成长到壮大历程的实践认知,“三个并行”观点为中国奶酪2.0时代的发展提供了切实可行的路径指引。

而奶业既是农业现代化的标志性产业,也是一二三产业融合发展的战略性产业,还是助力健康中国建设不可或缺的基础性产业。在蒙牛奶酪加持下,妙可蓝多加速产业链整合,静待奶酪产业长期价值。

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

文/姜枫