转自:新华财经

上半年受到市场需求先弱后强等因素影响,鸡蛋价格呈“W”型走势,但鸡蛋供应量继续增加、饲料成本延续低位,拖累蛋价整体低于去年同期。

预计下半年鸡蛋市场需求继续遵循先强后弱的季节性变化规律,而供应方面呈先增后减趋势,饲料成本支撑力度虽有所增强但幅度有限,预计鸡蛋价格先涨后跌,整体仍低于去年同期水平。

存栏偏高 上半年鸡蛋价格走低

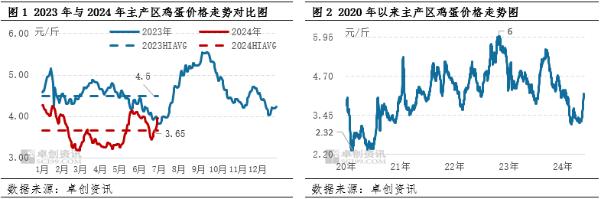

具体来看,从相对水平来看,2024年1-6月份全国主产区鸡蛋均价为3.65元/斤,同比下跌18.89%;6月30日主产区均价为3.95元/斤,较年初下跌7.49%。从长周期变化趋势来看,上半年蛋价整体处于近四年同期较低水平。

供应层面看,上半年全国在产蛋鸡平均存栏量为12.34亿只,同比增加4.40%,较近五年均值上升1.66%。存栏量持续高于正常水平,是导致上半年蛋价处于相对较低水平的主要原因。

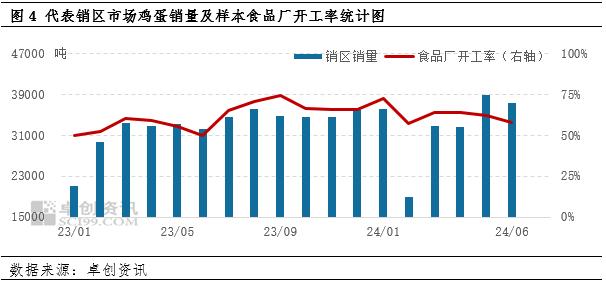

需求先弱后强。一季度鸡蛋市场需求相对偏弱,不过受鸡蛋供应充足影响,处于近年来同期正常水平,销区代表市场鸡蛋销量同比增加4.48%。二季度受清明、端午等节日需求提振,市场需求量增加,支撑蛋价上涨,加之受“买涨不买跌”心态影响,终端采购量进一步增多,局部销区市场月内到货量超预期增加。虽然6月份受梅雨天气影响,下游采购量缩减,鸡蛋需求虽减弱,但鸡蛋供应充足,局部销区市场到货量被动上升,整体销量处于同期相对较高水平。

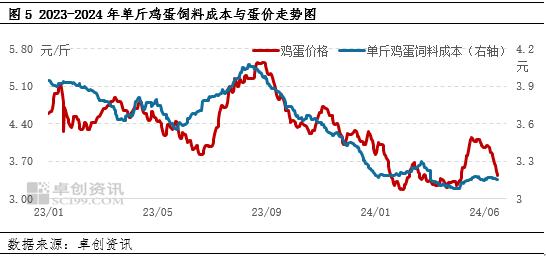

不过饲料成本延续相对低位,鸡蛋价格的支撑作用减弱。数据显示,上半年单斤鸡蛋饲料成本为3.19元,同比下降15.16%,对鸡蛋价格的支撑作用下降。饲料成本降至低位,是导致蛋价较去年同期明显下降的重要原因之一。

下半年鸡蛋价格或先涨后跌

展望下半年,鸡蛋价格走势将持续受供应、需求与成本三大要素影响。供应取决于产蛋率和存栏量,需求受开学季和节日提振,而成本虽延续低位但存上涨趋势,或对鸡蛋价格支撑作用增强。

一方面,下半年产蛋鸡存栏量先增后减,鸡蛋供应仍相对宽松。基于养殖周期和鸡苗销量分析,预计在产蛋鸡存栏量将在8月份达到峰值后逐渐减少。此外高温天气或将导致蛋鸡产蛋率下降,减缓供应量增长的幅度,在第三季度利多鸡蛋价格逐渐上涨。6-7月份随着气温升高、育雏难度加大,养殖户的补栏需求明显降低,预计第四季度新开产蛋鸡数量将减少,同时理论淘汰量有所回升,产蛋鸡存栏量或呈现下降趋势。但进入秋季后,气温的降低有助于提升产蛋率,供应量整体仍将保持相对宽松的状态,对鸡蛋价格的支撑作用随之减弱。

另一方面,下半年需求先强后弱,整体强于上半年。近四年监测数据显示,下半年销区鸡蛋销量均大于上半年,环比增加9.85%-15.38%,峰值多出现在8-9月。下半年市场需求将在中秋节及开学季的提振作用下明显增长,8月份由于节日备货和学校开学的需求叠加,市场需求量预计将增至年内峰值。但进入四季度后,随着节日效应的消退和需求回归常态,市场需求将趋于平淡,销区销量预计将呈现下降趋势。结合历史季节性变化规律以及天气、节假日等外部因素的综合分析,预计今年下半年的鸡蛋销量将呈现先增后降的走势。销量的高峰期可能出现在8月至9月,随后在四季度逐步回落。销量的变化将对鸡蛋价格从三季度的利多支撑转变为四季度的利空压力。

下半年饲料价格先涨后跌,成本支撑先强后弱。卓创资讯预计下半年玉米均价或较上半年下降3.49%,豆粕均价或较上半年上涨3.48%;上下调整的空间均比较有限,而玉米在饲料占比中更大,因此单斤鸡蛋饲料成本或环比减少0.63%。

此外,从季节性上看,下半年鸡蛋价格或将延续季节性波动特征,其中三季度尤其是8月份鸡蛋价格上涨的可能性较大。但进入四季度,随着天气转凉和消费淡季的到来,鸡蛋的市场需求逐渐减弱,利空鸡蛋价格偏弱运行,主要受节假日效应减退以及供应量仍处相对高位的影响。

整体来看,下半年鸡蛋供应量先增后减,四季度供应量将逐渐收窄,而需求呈现先强后弱的季节性特点,卓创资讯预计下半年鸡蛋价格或先涨后跌,主流运行区间或在3.90-4.70元/斤,均价4.17元/斤。但由于供应增幅低于预期,因此价格水平将整体高于年报中的预期。根据季节性规律判断,下半年的价格高点大概率出现在8月份,低点或出现在11月份。

(作者:李阳,卓创资讯分析师)

编辑:吴郑思