文|酒high 半颗

编辑|方圆

排版|王月桃

有“小酒馆第一股”之称的海伦司,近日又有了新动作。

6月27日,海伦司发布公告,公司建议以介绍方式将其普通股于新加坡证券交易所有限公司主板第二上市。据证监会官网显示,证监会国际合作司已经向海伦司发布了境外上市备案通知书。

图片来源:海伦斯公告截图

此时距离海伦司风光赴港上市不到3年的时间,市值却已缩水近九成。港股发展不佳的情况下,转战新加坡被外界解读为海伦司的一次新挣扎。同时,在中国酒企扎堆奔赴新加坡开拓新市场的档口,海伦司迎上这波追“新”潮也被视为寻求新增长极的重磅押注。

新加坡,会为海伦司带来第二春吗?

01、二次上市征战海外

股票第二次上市,也称为二次上市,是指一家公司在其原始上市地之外的另一个国家或地区的证券交易所上市相同类型的股票。

简而言之,如果一家公司已经在一个国家的证券交易所上市,它可以选择在另一个国家的交易所进行第二上市,股票可以在两地证券市场中跨市场流通。例如,中国的企业可能会在美国纳斯达克或纽约证券交易所进行第一次上市,然后在中国香港或其他地方进行第二次上市,股票可以在两地互相流通。

海伦司方表示,本次建议第二上市不会涉及增发新股,倘若建议第二上市完成,公司已发行普通股将继续于联交所上市及买卖。尽管建议第二上市不会涉及任何在新加坡股权筹资,公司相信建议第二上市将扩阔公司股东基础及未来筹资渠道,长远而言有利于推广公司企业形象及提升其证券流动性。

也就是说,本次第二上市海伦司并不会扩大融资,与以前不同的是新加坡的投资者也可以参与其二级市场交易,从而吸引新加坡资本进入,进一步提升公司的全球知名度,有助于公司的国际业务拓展。

就海伦司方说法来看,本次赴新加坡第二上市主要是为了拓展国际市场,发力国际业务。然而从海伦司目前的市场布局来看,其国际业务才刚刚起步。据海伦司2023年报显示,截至2024年3月19日,公司酒馆门店网络数量为503家,其中中国内地以外地区仅有3家(中国香港、新加坡),而这一数字在2022年为1家。

在二次上市消息传开后,不少人猜测,海伦司此次赴新加坡IPO不仅仅是为了开拓国际市场,也是港股市值缩水重压下的另谋出路。九德定位咨询公司创始人徐雄俊认为,海伦司选择赴新加坡第二上市是因为国内港股表现不太好,新加坡上市也能更好地去开拓整个全球市场,吸纳全球性的国际资本。

02、业绩欠佳的被动选择?

海伦司港股走低的表现众人有目共睹。截至2024年7月2日,海伦司的总市值为28.47亿港元。而在2021年9月10日上市首日时,这个数字为302.95亿港元,近三年的时间内,海伦司市值缩水九成以上,甚至2024年开年以来的市值跌幅就已超过40%。

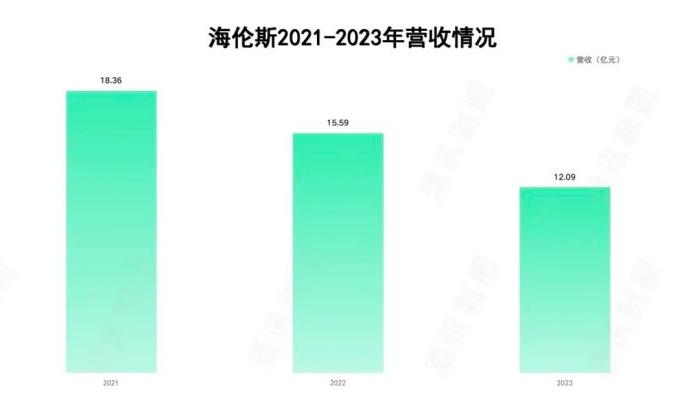

市值缩水是海伦司是消费市场的映射。在业绩上,公司下滑趋势同样十分明显。据财报数据显示,2021—2023年三年间,海伦司的全年营收分别是18.36亿元、15.59亿元12.09亿元,处于持续下滑趋势。净利润同样表现不佳,2021年与2022年,该公司净利润分别为-2.23亿元、-16.01亿元,累计亏损18.24亿元。2023年首度实现扭亏,净利润为1.81亿元,仅仅弥补了过去两年亏空的十分之一。

图片来源:酒讯制图

海伦司各类单项表现也并不理想,毛利率从2021年的80.2%降至2023年的75.7%,2023年同店日均销售额相比去年同期下降了8.5%,同店单店日均销售额同比下降8.8%。

这也是为什么不少人猜测促使海伦司第二上市的直接原因是港股表现不佳,而根本原因就是持续走低的业绩致使公司需要另谋出路,押注海外市场。

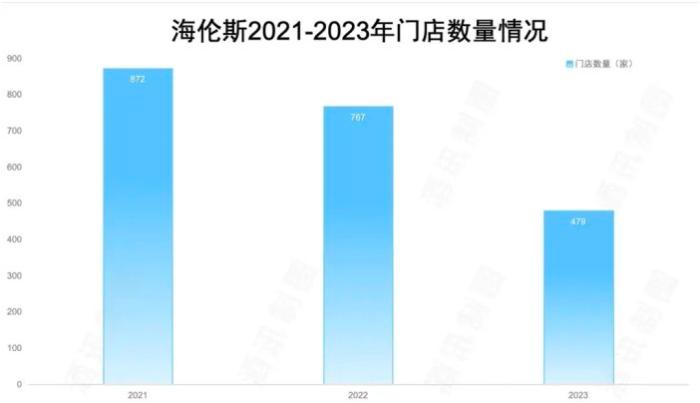

业绩走低的同时,闭店潮的震荡余韵尚存。根据财报数据显示,2021年—2023年间,海伦司门店数量分别为872家、767家和479家,整体缩减近半数。门店数量的锐减直接导致了整体营收的下降,海伦司官方的解释是,这是公司主动调整了直营门店网络,为适应经济环境的复杂变化,公司向平台型公司、轻资产模式进行战略转型,大量关闭直营门店所致。

图片来源:酒讯制图

直营门店的租金及运营成本更为高昂,减少直营门店的数量在一定程度上可以提高净利润。为此海伦司于2023年6月启动了“嗨啤合伙人”计划,将发展重心从直营门店转向加盟店,加盟店自负盈亏,海伦司直接收取品牌合作费,从原材料、酒水等产品中加价获利。

在年初的业绩说明会上,海伦司方表示2024年计划以此开出400家门店,针对新一轮的拓店计划,酒讯以电话和邮件的方式咨询了海伦司官方,截止至发稿前暂未得到回复。但据海伦司官网数据显示,目前门店数量为“500+”,与2023年底相比,增长仅100家左右。2024行程过半,如此速度发展,海伦司的计划实现的可能性被打上问号。

图片来源:海伦司官网截图

03、正面迎上追“新”潮

理论上来说,如果海伦司最终成功第二上市,或许可以接触到更多的投资者和资本市场,为公司融资提供更多的选择。纵观整个酒水行业,国内目前尚未有酒企实现第二上市,实现双重上市(交叉上市)的酒企也只有青岛啤酒一家。

双重上市与第二上市都是指企业在不止一地证券交易所进行上市,概念却又有所不同。但从本质来看,无论是第二上市还是双重上市,都可以吸纳两地优质资本,扩充融资渠道,开发国际市场。

图片来源:青岛啤酒官网

截至2024年7月2日收盘时,青岛啤酒A股总市值为967.90亿元,港股总市值为685.51亿港元,a股+港股市值为1605.95亿元人民币,而同为中国啤酒巨头的华润啤酒港股市值为851.60亿港元,燕京啤酒a股市值为247.19亿元,与青岛啤酒相比均低得多。

或许海伦司成功实现第二次上市会取得更大的融资规模,但能否让不佳的股票市场表现起死回生,仍未有定论。毕竟新加坡市场与中国香港市场相比,并无本质区别。广科咨询首席策略师沈萌认为,新加坡和中国香港虽然是两个不同市场,但是对于投资者而言却没有什么隔阂,因此在港股估值和换手率较低时,到新加坡市场或许也不会有什么明显差异。

当然,从消费市场开拓的角度来说,新加坡确实不失为一个不错的新增长极落脚点。近年来有不少中国酒企选择新加坡作为海外市场发力点——先有五粮液在新加坡开设专卖店,后有茅台、习酒、珍酒、国台在内的贵州白酒“组团出海”。泸州老窖、西凤酒、酒鬼酒等大、中型酒企也纷纷入驻新加坡,中国酒企赴新加坡已成为一种流行。

图片来源:贵州省人民政府网公众号

根据《2024—2028年新加坡白酒市场投资环境及投资前景评估报告》显示,由于生产原料的供应短缺,以及生产技术和设备的缺失,新加坡本土并不生产白酒,几乎全部依赖海外进口,这也因此为中国白酒贸易商布局新加坡市场创造了机会。随着新加坡华人数量的不断增加,白酒作为一种生活社交饮品,在新加坡市场上的消费量也随之升高。

相对而言,新加坡是国内酒企选择海外市场时较为优先的选择,相信如果海伦司赴新加坡上市成功后,将有更多的中国酒企借此拓展新加坡市场。在国内市场发展遭受桎梏的前提下,或许换个市场“从头再来”,将成为越来越多酒企的新选择。