界面新闻记者 | 郭净净

6月29日,宁夏盾源聚芯半导体科技股份有限公司(简称“盾源聚芯”)再次递交深交所主板IPO招股说明书等上市申请材料获受理。

公司本次拟发行A股股票并在深交所主板上市,间接控股股东Ferrotec(日本磁性技术控股股份有限公司,“日本磁性”)在日本东京证券交易所Standard市场挂牌上市。

界面新闻了解到,Ferrotec已在中国布局多家公司,包括从事精密洗净业务的创业板上市公司富乐德(301297.SZ)、从事半导体硅片业务的前科创板拟IPO公司杭州中欣晶圆半导体股份有限公司(简称“中欣晶圆”,已于2024年7月3日终止IPO)、从事硅部件业务的深交所主板拟IPO公司盾源聚芯、从事覆铜陶瓷载板业务的江苏富乐华半导体科技股份有限公司(简称“富乐华”)等。

近年净利、毛利率波动走低,境外收入占比超四成

2010年,Ferrotec美国子公司(FTU)吸收合并了半导体硅零部件企业美国硅谷集成材料公司(“IMI”)。同年,杭州热磁在杭州设立硅部件事业部,吸收、消化IMI专利技术,专门从事硅部件产品的研发、生产和销售。

2020年9月,盾源聚芯前身富乐德有限收购了杭州热磁硅部件业务相关的所有资产、人员和业务,同时收购了申和新材料的硅部件材料业务相关的所有资产、人员和业务。业务收购完成后,公司独立经营硅部件业务。

2021年,该公司重组股改,自称成为“中国本土最大的硅部件生产商”。目前,盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售,主要产品硅部件产品主要面向芯片设备制造厂商和芯片制造企业,硅部件材料产品主要面向硅部件企业,石英坩埚主要应用场景为单晶硅(提拉法)的生产过程,产品应用于半导体和太阳能单晶硅棒的生产工艺中。

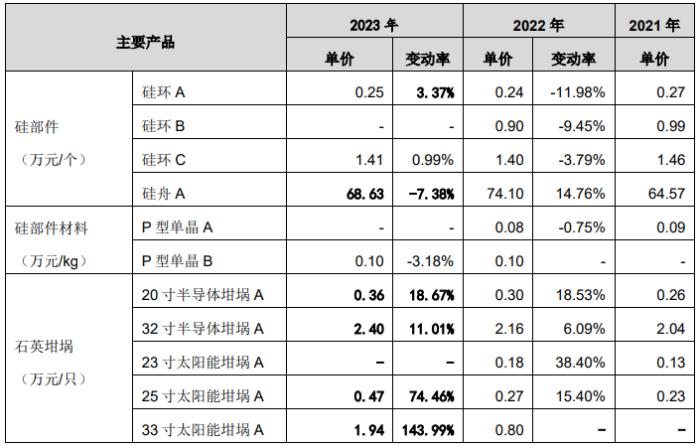

随着光伏市场的发展,大尺寸硅片出货量持续增长,对应的30英寸及以上石英坩埚的需求持续增加。2023年开始,盾源聚芯大尺寸太阳能石英坩埚业务占比大幅上升,在行业内的市场份额及影响力也快速上升。

图片来源:盾源聚芯2024年6月29日招股说明书

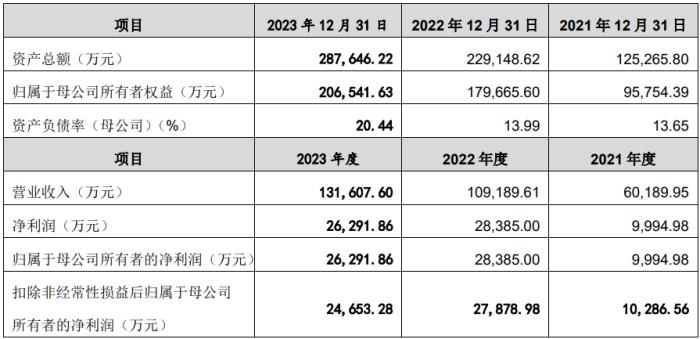

2021年、2022年及2023年,盾源聚芯实现营业收入分别为6.02亿元、10.92亿元和13.16亿元,归母净利润分别为9994.98万元、2.84亿元和2.63亿元。报告期各期,公司的研发费用率均维持在5%以上。

另据招股书,该公司于2021年至2023年的主营业务毛利率分别为36.46%、41.14%和36.07%。其中,硅部件及材料的毛利率分别为41.66%、44.62%和33.11%,2023年受半导体行业周期性波动影响,盈利水平有所下降;太阳能坩埚毛利率分别为3.94%、13.06%和43.76%。

盾源聚芯表示,2022年下半年以来,随着全球宏观经济疲软,消费电子市场需求趋于饱和,半导体芯片市场需求持续萎缩,全球头部晶圆厂商存货持续增加、收入下降,纷纷进入去库存周期。“如未来消费电子行业需求继续大幅下降,或出现公司无法快速准确地适应市场需求的变化,新产品市场开拓不及预期,客户开拓不利或重要客户合作关系发生变化等不确定因素使公司市场竞争力发生变化,导致公司产品出现售价下降、销售量降低等不利情形,公司业绩则将面临更多不确定性,会给公司带来收入下降的风险。”

另需关注的是,2021年至2023年,盾源聚芯境外收入占主营业务收入比例较高,分别为74.73%、72.51%和42.70%。该公司称,自2018年以来,中国面临的国际环境较为复杂,如果未来相关国家或地区出于贸易保护或者因其他地缘政治等原因,通过关税或者进出口限制等贸易政策,形成贸易壁垒,可能导致公司上下游产业链合作受限,从而对公司经营发展产生不利影响。

盾源聚芯表示,公司不是芯片制造企业,并非直接受限企业;公司的刻蚀类硅部件产品作为半导体设备的配套零部件,主要销售给半导体设备厂商,并由其向全球终端芯片制造厂商销售,且相关产品主要应用于先进制程芯片的制造。“如果上述管制措施短期内无法取消,或者负面影响持续扩大,将对公司的硅部件业务产生较大不利影响。”

涉控股股东等关联交易惹监管关注

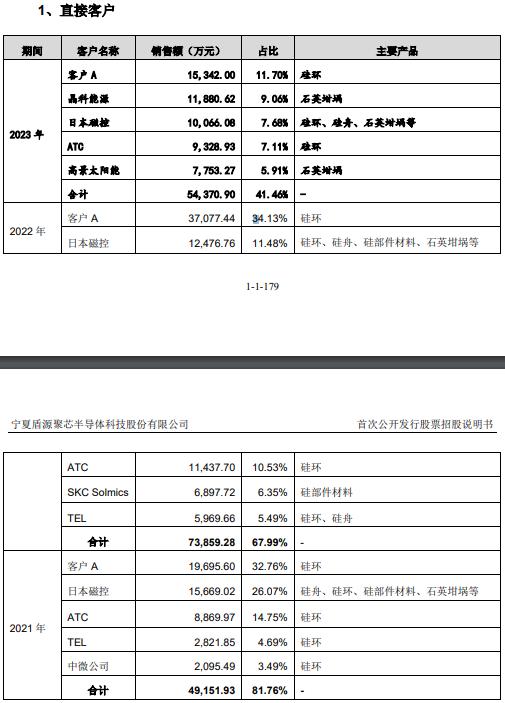

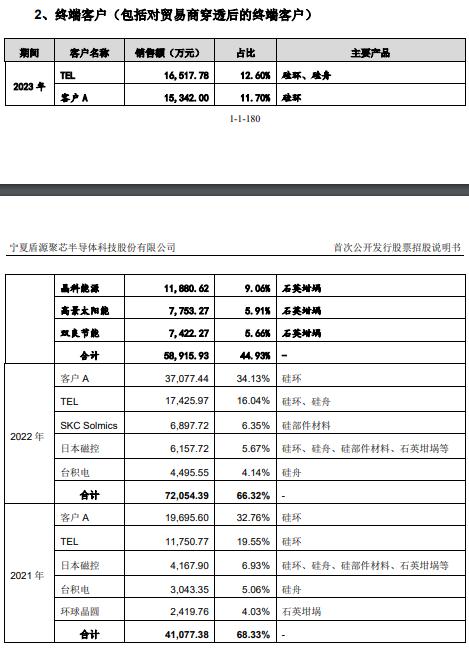

盾源聚芯招股书显示,2021年至2023年,该公司来源于前五大终端客户的收入占当期主营业务收入的比例分别为68.33%、66.32%和44.93%,客户集中度较高。该公司重要客户包括客户A、ATC、SKCSolmics、TEL、台积电、中微公司、合晶科技、环球晶圆、Ferrotec等。

界面新闻了解到,Ferrotec系盾源聚芯间接控股股东,其与下属各级控股子公司系公司关联方;ATC系Ferrotec持有32.86%表决权的联营企业,系公司关联方。

2021年至2023年,盾源聚芯向关联方销售商品的金额分别为2.45亿元、2.39亿元和1.94亿元,占总营收的比例分别为40.77%、21.90%和14.74%。报告期内,该公司向关联方支付销售佣金和服务费的金额分别为3024万元、6369万元和4179万元。

其中,Ferrotec于2021年至2023年分列盾源聚芯第二或第三大的直接客户,涉及销售额分别是1.57亿元、1.25亿元、1.01亿元,分别占比26.07%、11.48%、7.68%;ATC涉及销售额分别是8869.97万元、1.14亿元、9328.93万元,占比14.75%、10.53%、7.11%。

界面新闻了解到,在深交所连续下发的两份审核问询函中,盾源聚芯关联交易均遭追问。其中,深交所要求该公司说明是否存在关联交易非关联化的情形,关联销售价格的公允性;说明公司关联销售与涉及佣金及服务费支付的销售收入合计占比较高对公司独立性的具体影响,公司对关联方是否存在重大依赖,是否存在体外支付销售服务费或其他利益输送的情形;并要求其说明向关联方采购大额专用设备等资产的原因、采购价格的公允性,采购持续发生且金额逐年增加的合理性,认定相关采购属于偶发性关联交易的依据是否充分,是否存在对关联方的依赖。

盾源聚芯于2024年3月回复称,报告期初,公司处于境外业务拓展前期,且尚未设立销售子公司,主要通过关联销售驻点向境外客户销售产品。业务重组后,随着终端客户的合格供应商资格认证逐步完成,公司将上述关联方间接销售调整为面向终端客户的直接销售。2023年1-6月,公司非关联销售占比已提升至81.04%,其中公司不涉及佣金和服务费支付的客户销售占比也已提升至48.85%。

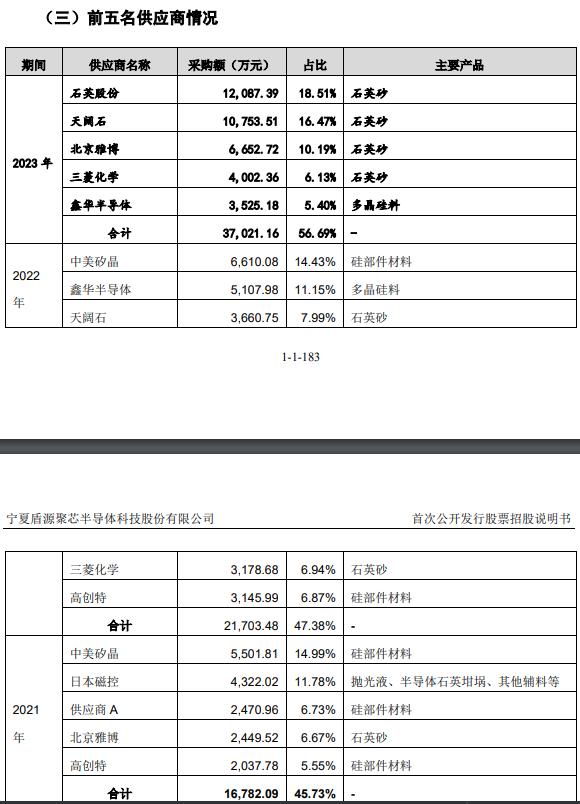

盾源聚芯生产所需主要原材料包括硅部件材料、多晶硅料以及石英砂等。2021年以来,公司重要供应商包括中美矽晶、高创特、鑫华半导体、天阔石、Ferrotec、北京雅博、石英股份、供应商A等。该公司坦言,目前高纯度硅材料、高纯度多晶硅料等材料,以鑫华半导体为代表的国内供应商成长较快,未来有望完成国产替代。但半导体石英坩埚用的高纯度石英砂在全球范围内可替代性较弱。“因此,公司主要原材料未来如果供应不足或者供应受限,将对生产经营产生不利影响。”

拟IPO募资约12.96亿元

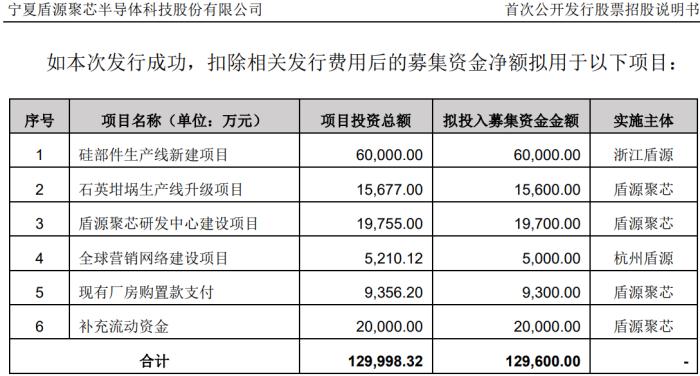

招股书显示,盾源聚芯本次计划发行股票不超过6238.1174万股,且发行股票数量占公司发行后总股本的比例不低于25%,公司拟投资募资约12.96亿元。

该公司本次募集资金运用均围绕公司主营业务进行。如本次发行成功,募集资金净额拟用于硅部件生产线新建项目(6亿元)、石英坩埚生产线升级项目(1.56亿元)、盾源聚芯研发中心建设项目(1.97亿元)、全球营销网络建设项目(5000万元)、现有厂房购置款支付(9300万元)以及补充流动资金(2亿元)。

盾源聚芯称,公司业务模式成熟,经营业绩稳定、规模较大,为行业代表性的优质企业,具有“大盘蓝筹”特色,符合主板定位相关要求。

自2021年,盾源聚芯开始冲刺A股IPO。界面新闻了解到,盾源聚芯曾于2021年10月与光大证券签署上市辅导协议,并报送了辅导备案申请材料;2022年7月,该公司与东方证券签署上市辅导协议。2023年6月30日,盾源聚芯首次递交深交所主板上市申请材料获受理;随后于同年12月、2024年3月,该公司先后两次回复深交所IPO审核问询函。

盾源聚芯称,公司已成长为国内领先的半导体零部件及材料供应商,产品主要提供给国内外知名半导体企业,但是与境外的主要竞争对手相比,公司整体产能、产量规模仍处于劣势,品牌知名度也相对较弱。“因此,公司拟通过本次上市获得增强科技创新及提升综合实力的长期资金支持,聚集行业优秀人才,提升全球市场品牌知名度和综合竞争力,推动公司成为国内半导体行业的领军企业之一。”

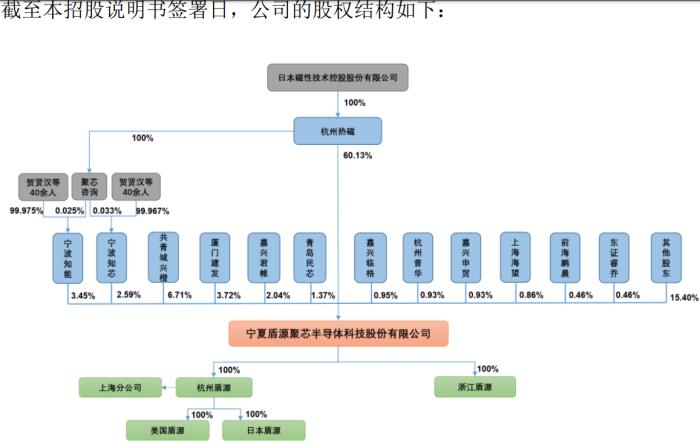

盾源聚芯控股股东杭州热磁系Ferrotec全资子公司。截至招股说明书签署日,杭州热磁直接持有公司11252.25万股,并通过宁波知能、宁波知芯间接控制公司1,129.89万股的表决权,因此合计控制公司66.17%的表决权;报告期内,杭州热磁持有公司股份及控制公司表决权合计占比超过50%。

截至2023年12月末,Ferrotec不存在单一股东持股比例超过5%、单独控制其董事会、或对其决策构成实质性影响的情形,因此Ferrotec无控股股东、实际控制人,进而也使得发行人不存在实际控制人。

图片来源:盾源聚芯2024年6月29日招股说明书

Ferrotec旗下富乐德已创业板上市,中欣晶圆、富乐华也曾冲刺A股IPO

Ferrotec成立于1980年,是一家国际知名的半导体产品与解决方案供应商,以磁性流体技术和磁流体密封技术为基石,从事半导体硅片热电半导体致冷材料与器件、半导体石英制品、精密陶瓷制品、半导体真空传动装置及大型腔体、电子东蒸发镀膜机、精密洗净、覆铜陶瓷基板(DCB、AMB、DPC)、半导体装备、单晶炉等产品的研发、制造和销售。

Ferrotec代表董事社长、Ferrotec(中国)董事局主席兼总裁贺贤汉于1992年回国,公司经过28年已从创始初期9名员工、500平方米试验小厂,一举发展为拥有Ferrotec(中国)十大区块生产基地,共20多家实体公司,产品涉及电子、半导体、精密机械、医疗器械、太阳能发电等新兴产业领域的多元化产业集团。

至今,Ferrotec已在中国布局多家公司,包括从事精密洗净业务的创业板上市公司富乐德、从事半导体硅片业务的前科创板拟IPO公司中欣晶圆、从事硅部件业务的深交所主板拟IPO公司盾源聚芯、从事覆铜陶瓷载板业务的富乐华、从事碳化硅晶体设备业务的上海汉虹精密机械有限公司等。目前贺贤汉也是富乐德、盾源聚芯等公司的董事长。

界面新闻了解到,富乐德于2022年12月30日登陆深交所创业板上市,公司控股股东为Ferrotec旗下上海申和,公司无实际控制人;公司直接控股股东上海申和直接持有公司17,000万股股份,约占总股本的50.24%,同时其通过上海祖贞、上海泽祖间接控制公司合计约8.87%的表决权,上海申和总共控制富乐德约59.11%的表决权。

富乐德是一家泛半导体领域设备精密洗净服务提供商,专注于为半导体及显示面板生产厂商提供一站式设备精密洗净及其衍生增值服务。2023年,该公司实现营收5.94亿元,同比下降4.75%;归母净利润8924.94万,同比增长1.33%;2024年一季度,公司实现营收同比增长18.3%至1.61亿元,归母净利润同比增长38.31%至2429.78万元。

中欣晶圆于2022年8月提交上交所科创板IPO招股说明书等上市申请材料获受理。公司本次发行上市系Ferrotec分拆其半导体硅片部分资产及业务上市。不过,2024年7月3日,因中欣晶圆财务资料已过有效期且逾期达三个月未更新,上交所终止其科创板发行上市审核。

界面新闻了解到,该公司技术积累起始于控股股东上海申和于2002年设立的半导体硅片事业部,主要产品包括4英寸、5英寸、6英寸、8英寸、12英寸抛光片及12英寸外延片。2019年至2021年及2022年上半年,公司实现营收分别为3.87亿元、4.25亿元、8.23亿元和7.02亿元,同期分别亏损1.76亿元、4.24亿元、3.17亿元、7517.88万元。

截至2022年6月30日,公司经审计的母公司报表未分配利润为-3.99亿元,合并报表中未分配利润为-10.27亿元,可供股东分配的利润为负值。彼时中欣晶圆招股书显示,由于公司固定资产投资较大,且8英寸、12英寸硅片生产线正式投产时间较短,部分目标客户仍处于开拓过程中,预计未来仍存在亏损的风险。

截至2022年8月,Ferrotec的全资子公司杭州热磁与上海申和合计控制中欣晶圆28.11%的表决权,为公司控股股东。公司股东中金上汽、中金祺智、中金浦成分别持有该公司1.32%、0.64%、0.13%的股份。中金上汽和中金祺智的私募基金管理人分别为中金资本运营有限公司和中金私募股权投资管理有限公司,中金浦成、中金资本运营有限公司和中金私募股权投资管理有限公司的控股股东均为中欣晶圆本次发行的联席主承销商中金公司。

本次公开发行股票的数量为不超过167,741.90万股,占发行后总股本的比例不低于25%,预计募资约54.7亿元;将投资于6英寸、8英寸、12英寸生产线升级改造项目(16.9亿元),半导体研究开发中心建设项目(22.8亿元),以及补充流动资金项目(15亿元)。

富乐华成立于2018年3月,由Ferrotec旗下上海申和控股,专业从事功率半导体覆铜陶瓷载板(AMB、DCB、DPC、DBA、TMF)以及载板制作供应链材料的集研发、制造、销售等,销售网络已覆盖全球近20个国家。公司依托Ferrotec集团在覆铜陶瓷载板领域耕耘近30年所取得的先进的生产技术,提供先进水平的半导体功率模块用覆铜陶瓷载板产品。截止目前,富乐华于2021年11月完成股改,于2022年2月与华泰联合证券签署上市辅导协议。公司于2023年3月发布第五期上市辅导进展。