南方财经全媒体记者庞成 广州报道

今年3月,因申请文件中财务资料已过有效期,广东四家拟上市银行IPO申请被中止。

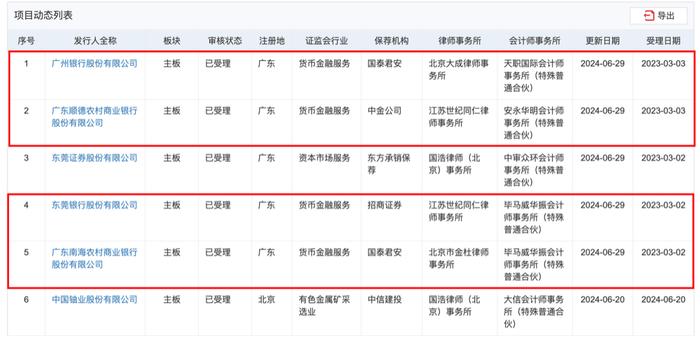

时隔3个月左右,近日,广州银行、东莞银行、南海农村商业银行、顺德农村商业银行四家银行相继更新IPO申请信息,深交所显示的审核状态亦由此前的“中止”改为“已受理”。

根据最新的招股说明书,上述四家银行均计划在深交所主板上市,拟公开发行股数由7亿股至30亿股不等。其中,广州银行、南海农商行上市保荐机构为国泰君安证券股份有限公司。东莞银行、顺德农商行的保荐机构则分别为招商证券股份有限公司、中国国际金融股份有限公司。

深交所官网显示四家银行上市审核状态已改为“已受理”

拟募集资金全部用于补充资本

根据深交所披露的IPO项目动态,广州银行、东莞银行、南海农商行、顺德农商均于6月29日更新了招股说明书、发行保荐书、上市保荐书、审计报告、法律意见书等IPO文件。

根据招股说明书,发行股数方面,广州银行计划本次公开发行股数不超过39.25亿股,拟采取全部发行新股的方式,该行股东不公开发售所持股份。发行后,广州银行总股本不超过157.01亿股,此次发行的新股数量占发行后总股本比例不超过25%。

东莞银行计划发行股数不超过7.8亿股,发行后东莞银行总股本不超过31.22亿股。南海农商行、顺德农商行则是计划发行股数分别为不超过13.15亿股、不超过16.94亿股。此次发行后两家总股本数分别为不超过52.60亿股、不超过67.75亿股。

募集资金运用方面,四家银行均表示,上市发行募集资金扣除发行费用后,将全部用于补充资本,以提升自身资本充足水平,增强综合竞争力。

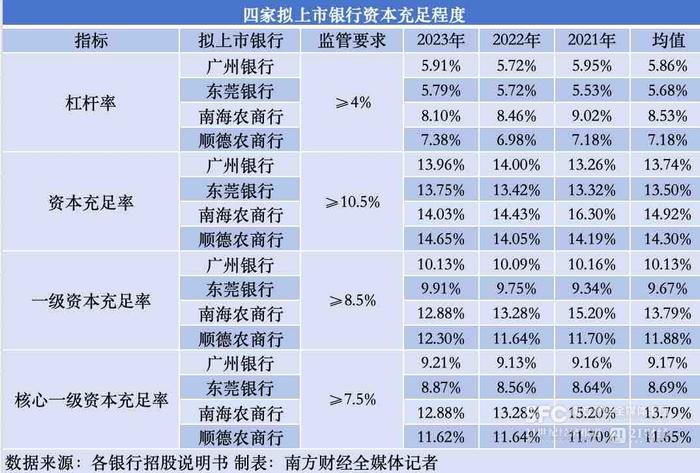

今年起实施的《商业银行资本管理办法》要求,商业银行各级资本充足率最低要求为:核心一级资本充足率5%、一级资本充足率6%、资本充足率8%。

此外,商业银行应在最低资本要求的基础上计提储备资本。储备资本要求为风险加权资产的2.5%,由核心一级资本来满足。也就是说,所有银行都需要在最低资本要求上再加2.5个百分点,资本充足率必须达到7.5%(核心一级)、8.5%(一级)和10.5%以上。另一方面,国家金融监管总局发布的数据显示,截至2023年末,我国商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.06%、12.12%、10.54%。

综合监管要求和行业水平来看,在净息差收窄、经营业绩承压情况下,四家拟上市银行近三年资本充足程度呈现出承压态势。

对此,广州银行在招股说明书中称,募集资金用以补充资本金是基于建立持续资本补充机制、提升风险抵御能力、增强服务实体经济能力三方面考虑。“近年来,随着资本监管的趋紧、经营规模的不断扩大、业务的快速发展,本行资本金消耗加快,资本补充压力不断凸显,亟需进一步拓宽资本补充渠道,建立起持续的资本补充机制,解决发展中的资本瓶颈问题,以夯实业务发展的基础。”广州银行称,本次公开发行可以快速扩大资本金规模,有效缓解资本压力,是该行拓宽融资渠道并建立持续资本补充机制的有效途径。

南海农商行亦在招股说明书中称,虽然该行上述指标目前虽符合监管要求,但结合互联网金融快速发展、利率市场化及金融脱媒等诸多行业发展趋势,若该行未能建立持续有效的资本补充机制,未来该行的资本充足水平将无法满足战略发展和监管的需要。

顺德农商行则称,新实施的《商业银行资本管理办法》对商业银行资本达标标准提出了更高要求,综合考虑发展需要、监管要求及股东价值实现等因素,通过A 股发行募集资金符合相关法律法规和政策规定,对该行应对未来金融体制改革和银行业竞争、实现各项业务持续稳健增长、 提升市场影响力具有重要意义。

披露涉房地产、地方融资平台风险

除了披露资本充足程度外,四家银行亦在招股书中亦提示了涉房地产、地方融资平台等经营风险。

广州银行表示,截至2023年末,该行的房地产行业公司贷款和垫款为280.13亿元,占该行公司贷款和垫款总额的比例15.28%,不良贷款率为 0.50%,较2022年、2021年有所下降。

“2021 年以来,国内房地产行业受宏观经济政策调控影响,多家大型房地产集团相继出现流动性危机,我行部分房地产业贷款客户的还款情况也受到一定的影响。但我行 2023 年针对房地产对公不良贷款进行了重点处置,将相关风险进行集中出清,因此,2023年末房地产业不良贷款率下降显著。”广州银行解释称。

此外,涉地方融资平台风险方面,广州银行表示,截至2023年末,该行地方政府融资平台贷款余额122.84 亿元,占贷款和垫款总额比例为 2.64%,无不良贷款。

东莞银行披露的数据显示,该行公司贷款和垫款主要集中在租赁和商务服务业、制造业、批发和零售业、房地产业以及建筑业。其中,截至2023年末,该行房地产行业公司贷款为168.95 亿元,个人住房贷款为 427.83 亿元,合计占发放贷款和垫款总额的18.21%

南海农商行表示,2021年至2023 年,该行房地产行业贷款的公司贷款不良贷款率高于该行发放贷款和垫款平均不良贷款率。近三年,南海农商行投向房地产行业的对公贷款分别为 109.87亿 元、123.38 亿元和 132.56 亿元,占该行贷款和垫款总额的比率分别为8.79%、 8.73%和 8.58%,不良贷款率分别为 5.08%、4.20%和 4.92%,房地产行业不良贷款率呈上升趋势。 对此,南海农商行解释称,主要系该行一户金额较大的房地产企业客户经营不善,出于谨慎性原则,该行将其贷款风险分类由关注类下调至不良。

顺德农商行则披露称,报告期内,按行业划分,该行不良企业贷款占比较大的行业主要包括交通运输、仓储和邮政业、租赁和商务服务业、批发和零售业以及制造业。近三年,该行不良贷款余额分别为 36.41亿元、28.00亿元和 19.72亿元,不良贷款率分别为1.48%、1.23%和0.96%。

广东四家银行IPO已候场多年

近年来,中小银行IPO进程整体放缓,自2022年1月17日,兰州银行在深交所上市后,再无中小银行成功跻身上市行列。而此次再度更新IPO申请信息的上述四家银行已候场多年。

公开资料显示,广州银行早在2009年便开始筹备上市,但因股权问题悬而未决,“三年上市梦”未能如愿。2020年6月18日,广州银行向深交所递交上市申请,并于次年1月更新招股书,对证监会提出的部分问题予以解答。

东莞银行的上市之路同样漫长。该行首次递交上市申请材料时间为2008年3月,此后一直未有实质性进展。直到2014年6月,该行被证监会终止审查。时隔近5年后,证监会于2019年2月份再次接收该行IPO申请材料。

南海农商行、顺德农商行则均于2019年首次递交上市申请,目前已历经5年等待。

2023年全面注册制落地后,上述四家银行的上市申请平移至深交所主板。深交所官网显示,四家银行自2023年以来已多次更新招股说明书。

素喜智研高级研究员苏筱芮向南方财经全媒体记者表示,中小银行上市的节奏整体趋缓,一方面是由于中小银行仍处于风险化解的整体进程之中,并购重组加速,相应的公司治理、业务质量等方面可能存在一些历史问题待解,另一方面也体现出资本市场中,监管方面对待银行上市态度的谨慎性。

另一方面,亦有不少中小银行选择撤回A股上市申请。今年以来,江苏海安农商行、安徽马鞍山农商行、安徽亳州药都农商行3家银行相继撤回发行上市申请。

据上交所、深交所官网,目前还在排队申请上市的中小银行有7家。除前述四家外,其余三家分别为湖州银行、湖北银行、昆山农商行。其中,仅湖州银行处于“已问询”状态。

“A股IPO对于中小银行来说,是一种比较优质的资本补充方式,融资渠道直接、便捷且能够提升品牌影响力;缺点是排队周期较长,且上市所花费的成本也较高。”苏筱芮认为,选择撤回IPO的银行主要是期望将时间精力放在主业经营上,聚焦于内功修炼,未来择机回归之际,以过硬的实力提升对资本市场的吸引力。