回顾2024年上半年的A股行情,根据国投策略林荣雄团队超额因子研究,基于41个因子进行超额收益分析。总结而言:

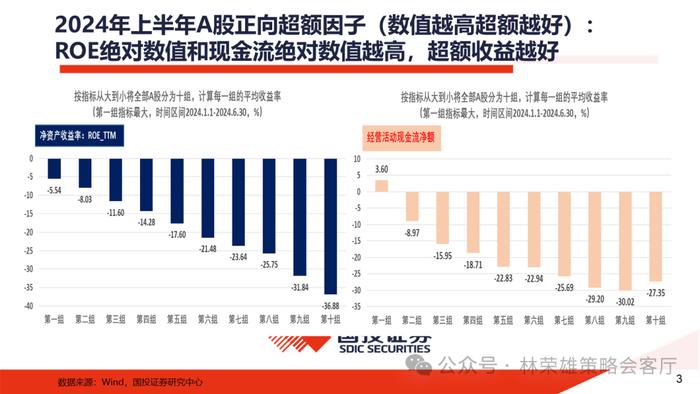

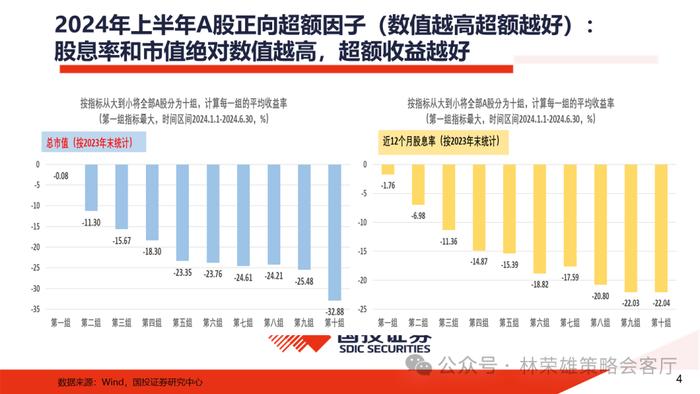

1、正向因子方面:ROE绝对数值和现金流绝对数值越高,超额收益越好;股息率和市值绝对数值越高,超额收益越好。

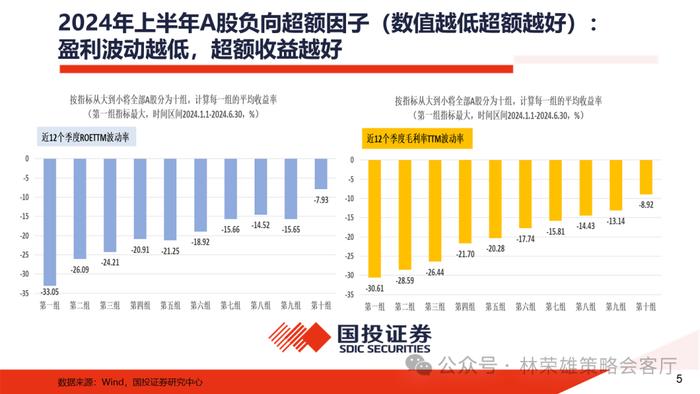

2、负向因子方面:盈利波动越低,超额收益越好;估值越低,超额收益越好。

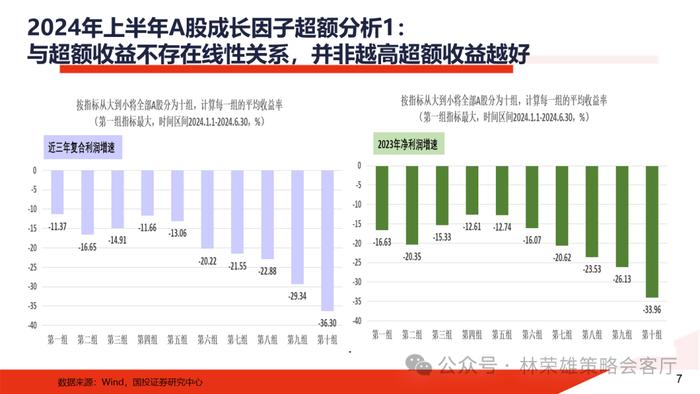

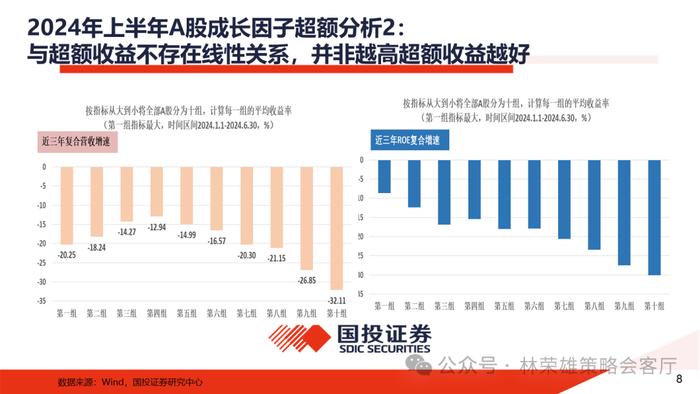

3、成长因子方面:从上半年的定价特征来看,与超额收益不存在线性关系,并非越高超额收益越好。

其中,正向因子中:ROE的超额收益效果》股息率》市值》现金流;负向因子中,盈利低波的超额效果》低估值。

不难看出,A股上半年超额因子中价值派因子全面占优,而对这一现象的解释是上半年价值派资金的抱团。客观而言,价值派主导定价的抱团很难在下半年瓦解。历史复盘,我们发现A股市场主导资金的抱团周期大致为3年左右。从2019-2021年是公募价值成长派的主导周期,最终催生出“茅指数”;从2021年到2023年是量化私募资金的主导周期,最终催生出“微盘股指数”,大致主导定价周期为三年。在此,我们注意到公募绝对收益价值派资金的崛起始于2022年年中,至今已持续约两年。同时,2023年至今保险资金持续入场,目前中证红利指数股息率在5%左右,较十年期国债收益率依然具备吸引力。考虑到平均周期为三年,我们认为价值派资金的集中持股现象才2年,很难在今年下半年瓦解。

而这种以绝对收益价值派资金的定价趋势何时会被终结:1、以房地产软着陆为前提,国内彻底告别通胀低迷的状态,定价叙事终结日本化倾向;2、以消费革命的爆发为标志,海外以AI为代表的科技生产力明确迎来大爆发。

风险提示:政策不及预期,模型测算误差

透视A股 周度全观察 :全新第112期

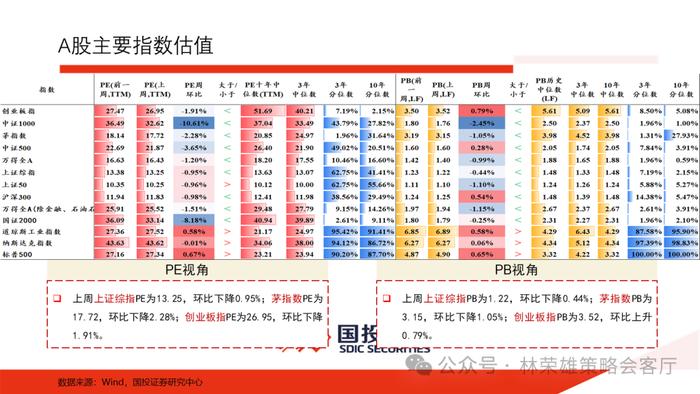

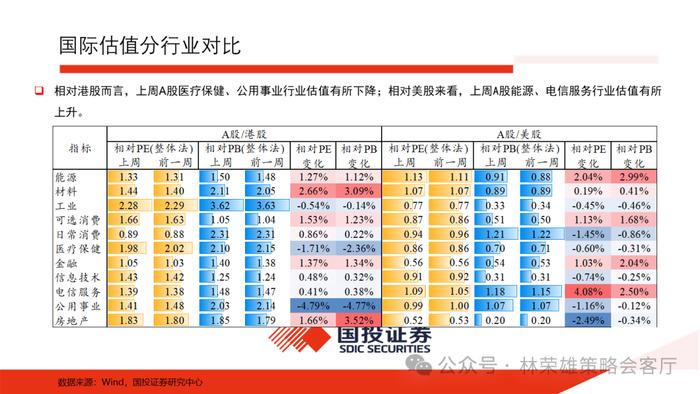

估值分化指数:上周行业估值分化指数有所上升

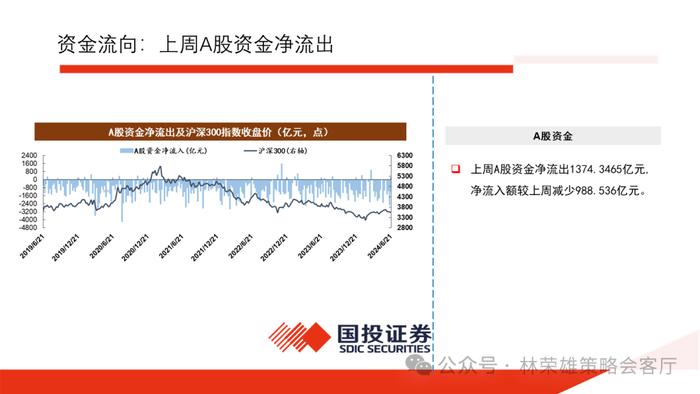

全球市场概览:上周A股全面下跌,成交量相较上一周有所下跌

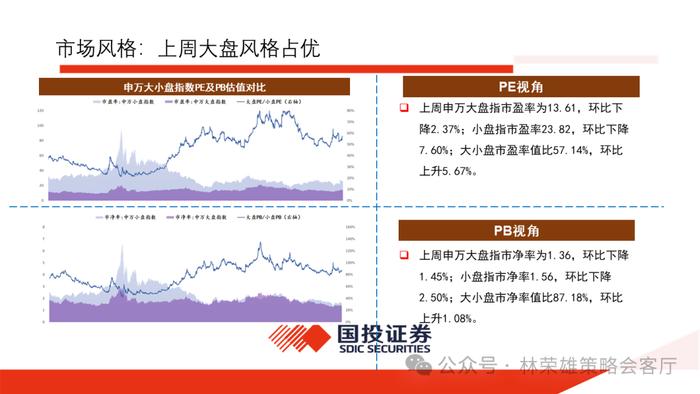

市场风格:上周大盘风格相对占优,成长风格占优

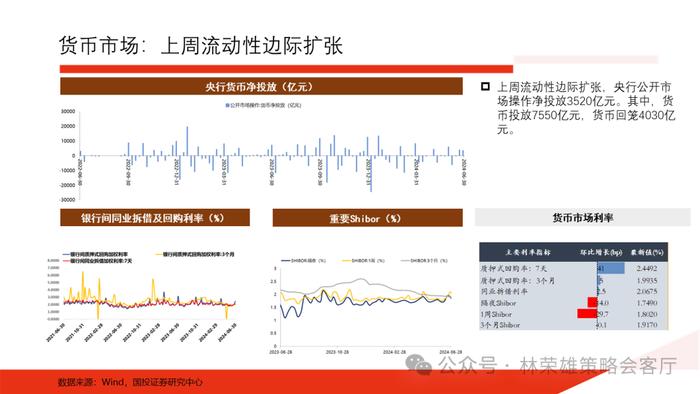

货币市场:上周流动性边际扩张

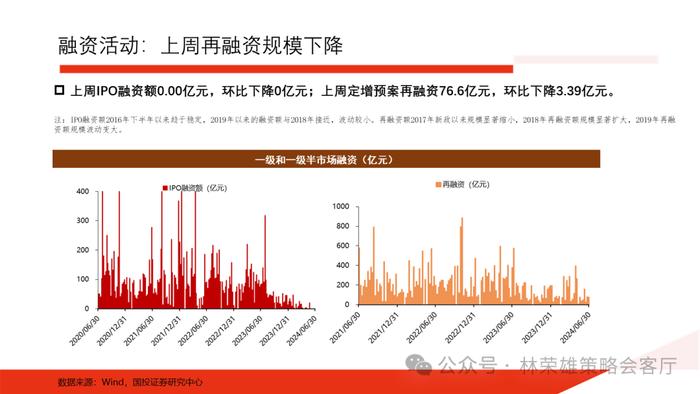

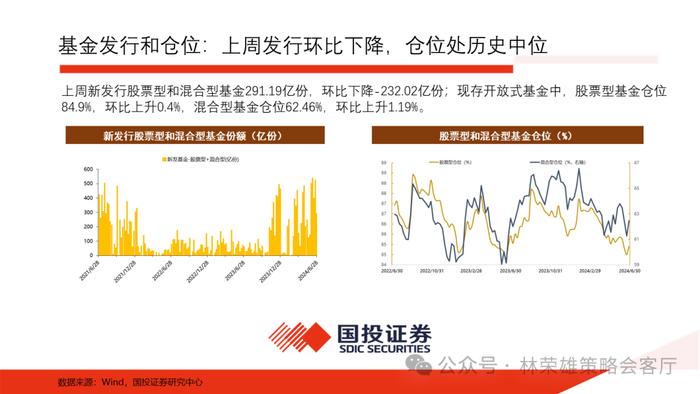

基金发行:上周发行下降,仓位处历史中位

市场情绪:上周A股换手率上升,美国恐慌指数下上升

国债及外汇市场:上周国债收益率下降,人民币升贬值

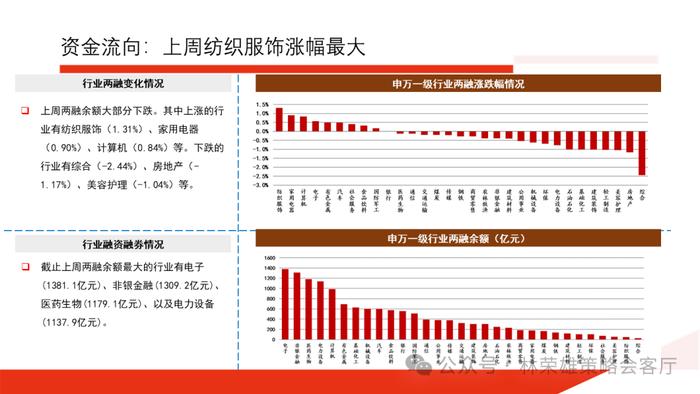

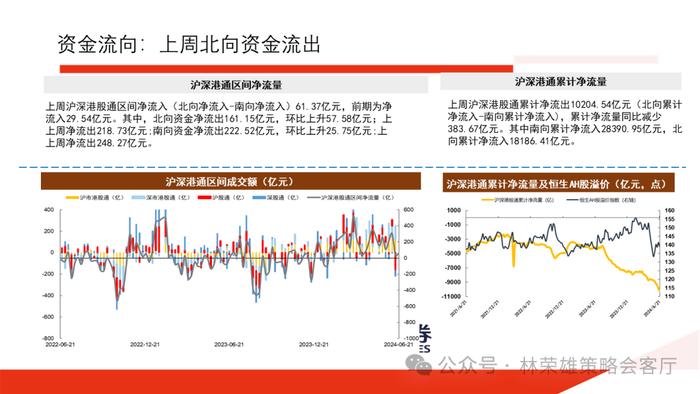

资金流向:上周北向资金净流出161.15亿元

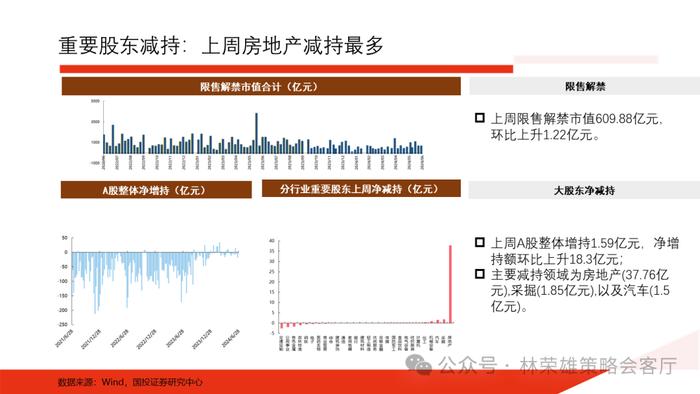

重要股东减持:上周房地产减持最多

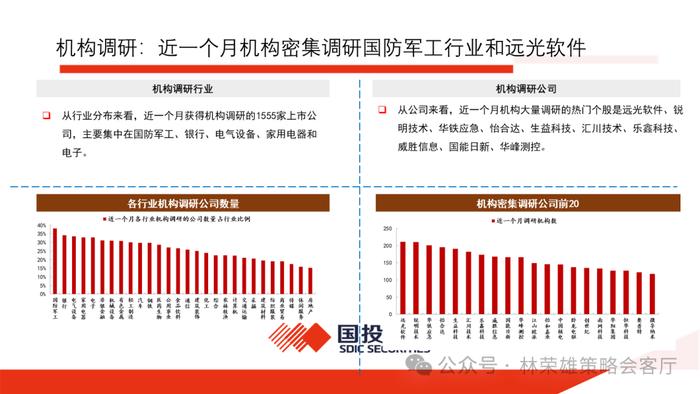

机构调研:近一个月机构密集调研国防军工行业

出口:5月船舶出口持续增长

货币供给与社融:4月M2增速下降,社融增速下降

中游景气:5月重卡销量同比增长18.8%

风险提示:政策不及预期,地域政治冲突超预期

完整清晰版《透视A股:周度全观察》

说明:本文内容均来源于国投证券研究中心策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《透视a股:上半年A股最佳超额因子是什么?-20240702》

报告发布时间:2024年7月2日

报告来源:国投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

报告分析师:

联系人:黄玮宗

感谢实习生邹雨桐、程诗寒、龚晨对本文的贡献

免责声明

本订阅号为国投策略团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。