21世纪经济报道记者 欧雪 深圳报道

在连续三次尝试上市未果后,绿茶集团有限公司(下称“绿茶”)向港交所发起了第四次冲击,花旗和招银国际担任联席保荐人。

实际上,相较于A股的收紧,港股正成为餐饮企业上市的新热土。

近年来,海底捞、奈雪的茶、茶百道、百胜中国、九毛九、呷哺呷哺、海伦司等餐饮巨头已陆续成功登陆港股市场。

与此同时,据市场传闻,和府捞面、遇见小面等也在积极筹备,准备加入港股的IPO行列。

在竞争激烈的港股餐饮行业,上市公司的估值是众多投资者密切关注的话题。

近年,众多餐饮港股“跌跌不休”,像海底捞(06862.HK)、九毛九(09922.HK)、呷哺呷哺(00520.HK)等,均早已跌破上市发行价的位置。

截至发稿,海底捞报14.04港元/股,低于发行价格17.8港元/股,静态市盈率仅为15.76倍;九毛九则报4.05港元/股,低于发行价格6.6港元/股,静态市盈率为11.6倍;呷哺呷哺则跌得更加惨烈,报1.37港元/股,远低于发行价格4.7港元/股,静态市盈率已显示亏损。

重启港股IPO的绿茶,是否会重蹈其他餐饮业前辈的覆辙?

170个新品仍打不过“面包诱惑”

业内人士认为,餐饮公司的市场估值主要受到业绩增长预期的影响。

具体来说,同店销售增长率是决定估值的基础,而新开门店的增长速度则能进一步放大估值。此外,推出新产品或服务的孵化能力,则是为估值增长提供新动能。

回顾绿茶的融资历程,2017年5月,该公司迎来了自成立以来的首次也是唯一一次战略性融资。Partners Gourmet(合众集团旗下基金)向绿茶投入了大约7063.12万美元的资金,作为回报,Partners Gourmet获得了绿茶30%的股份。

按此估算,在2017年时,绿茶的估值就已达到2.35亿美元。

对于这位唯一的战投,绿茶给予了很多的特殊权利,包括优先购买权、优先认购权、共同销售权、知情权与检查权、提名权、赎回权。

餐饮业作为实体经济的重要组成部分,其运营过程相对更为复杂。企业在运营中常常遭遇业绩波动、创新力不足以及组织管理上的滞后等问题,这些固有的挑战使得餐饮企业的股价的表现面临诸多不确定性。

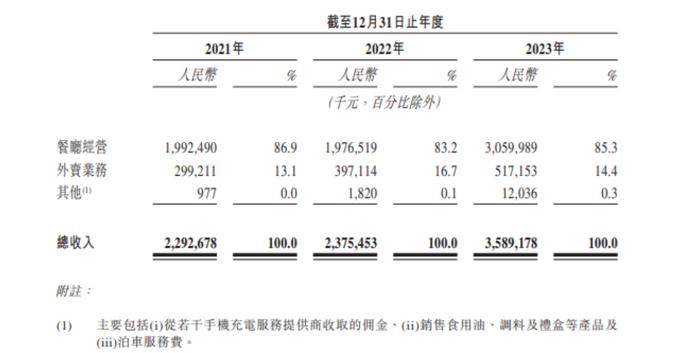

当前,绿茶的业绩表现并不稳定。2021至2023年间,绿茶营收分别为22.93亿元、23.75亿元和35.89亿元,尽管2023年收入大幅增长,但整体业绩波动显著,主要受疫情及消费环境等不稳定因素影响。

为持续增长业绩,扩店成了绿茶的关键词。

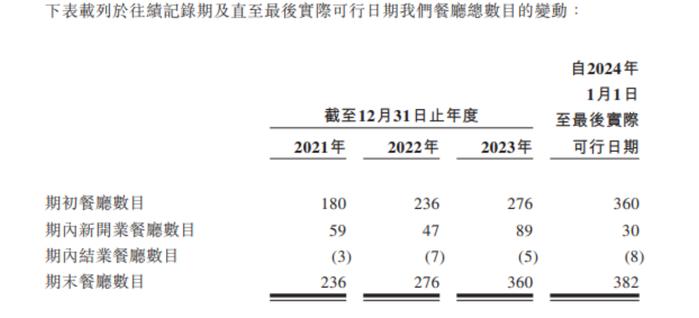

招股书表示,公司在2022年因疫情放慢了餐厅扩张的步伐,并于2023年恢复。过去三年,绿茶分别开设新餐厅59家、47家以及89家。截至2024年6月11日,绿茶餐厅已拥有382家门店,

但绿茶的野心远不止于此。在2024年至2027年,绿茶计划分别开设112家、150家、200家及213家新餐厅,这意味着四年内要将门店数量翻倍。

快速的扩张势必带来运营成本的大幅上升。绿茶的创新、管理及组织能力能否跟上这一步伐,仍是个未知数。

绿茶以中式融合菜和高性价比著称,招牌菜如“面包诱惑”和“绿茶烤鸡”曾助其爆火餐饮市场。然而,近三年来,尽管绿茶年均推出超过170个新菜品,市场却反响平平。

时间一长,招牌菜品屡遭模仿,新出菜品无人问津,这导致绿茶在创新爆品上遭遇了青黄不接的困境。

爆款的缺失也导致了绿茶客流量下降。招股书显示,绿茶的翻台率正波动下降,2021年至2023年分别为3.23次/日、2.81次/日和3.30次/日,已不及2019年的3.34次/日。

一边募资一边分红

餐饮企业在港股的上市征途并非如预期般平坦。

目前,多家餐饮企业如捞王、杨国福、七欣天在港交所递交的招股书均已失效。

同时,市场定位与绿茶相似的小菜园,近期因“健康证造假”争议和食品安全问题,其港股上市之路变得充满变数。

对于绿茶而言,此前3次递交招股书的过程中,食品安全问题、招股书错误频发,这也为绿茶后续在资本市场的表现埋下了隐患。

除了业绩增长预期,还有不少外界因素如食品安全、股东减持、现金流断裂等问题也会成为企业估值的变量。

从招股书来看,目前,绿茶的财务流动性并不乐观。

当前,绿茶流动资产负债总额高达11.77亿元,而流动资产总值却只有8.7亿元,流动负债率飙升至134.27%,这无疑给公司的财务稳健性敲响了警钟。

截至2023年底,绿茶手头现金及等价物仅有3.563亿元人民币。在扩店大潮中,这笔资金显得有些微不足道。

在成本一项,绿茶的原材料及耗材成本在报告期内一直较高,分别为8.46亿元、8.62亿元和12.05亿元;员工成本也相对较高,分别为5.68亿元、6.26亿元和9.11亿元。这或许会让公司在成本控制方面面临巨大压力。

但是,有趣的是,绿茶在筹备上市的同时,还慷慨地进行了大额分红。

IPO前,绿茶集团的控股权由创始人王勤松、路长梅夫妇及其信托持有,共占65.8%股份。此外,2017年入股的合众集团持股28.2%,剩余6%股份由受限制股份单位代持。

在2023年5月,绿茶曾向创始人夫妇、合众集团以及股权激励平台Longjing Memory Limited派发了3.5亿元的股息。

而从近三年的经调整净利润来看,绿茶仅实现1.38亿元、0.25亿元和3.03亿元。这样来看,公司去年的分红派息便已超过了近两年的净利润总和。

值得注意的是,绿茶集团在招股书中也表示,于往绩记录期,董事会并无向股东宣派任何股息,也就意味着绿茶集团报告期三年内累计分红占同期净利润的81.97%,有“清仓式”分红之疑。

与此同时,绿茶部分门店向集团缴纳的管理及运营费用占比较高,且部分门店的财务数据变化剧烈,引发了市场对公司财务透明度的担忧。

对于此次IPO,绿茶暂未透露具体的募资金额。不过,绿茶透露,IPO募集的资金将用于扩张餐厅网络、建立中央食材加工设施、升级IT系统及基础设施,并作为营运资金等。

(文中图片来源:绿茶申请材料)