摘要:世茂服务表示将加快探索与其它中小型物业公司的合作新模式,输出世茂服务的物管能力与经验,快速提升业务规模。

观点指数(GDIRI)2023年世茂服务基于高质量发展战略要求,主动终止了部分利润率较低、管理难度较大及管理成本较高的项目,致使在管建筑面积与合约建筑面积分别同比下降4.2%及2.64%。不过,也推动了管理组合更加优质,结构趋向合理。

观点指数观察到,上市以来世茂服务收并购拓展的成效显着,非住宅物业有很大的突破。数据显示,2020-2023年,世茂服务非住宅物业在管建筑面积由59.2百万平方米增至107.7百万平方米,复合增长率约为22.09%;合约建筑面积由71.8百万平方米增至142.9百万平方米,复合增长率约为25.78%。

2023年度,世茂服务非住宅物业新增合约建筑面积27.5百万平方米,占新增比例为65.9%,较上年度提升3.6个百分点;非住物业新增在管建筑面积20.1百万平方米,占新增比例为69.7%,较上年度提升3.2个百分点。

而非住宅物业中,尤以学校与医院业态最为引入关注。

谋求学校份额

据观点指数了解,学校业态拓展方面,世茂服务2020年8月以6.15亿元收购浙大新宇51%的股权是标志性事件。后者最早是浙江大学1995年成立的学校宿舍管理处,后伴随中国高校后勤社会化改革成长逐步发展成为高校园区服务商。彼时浙大新宇管理层表示,合作带来了广阔的平台资源和积极主动的市场思维,同时世茂服务的深蓝管理系统可以为服务提升提供支撑。

过往报道称,截至2021年3月,浙大新宇覆盖全国30余座城市,服务240余个高校园区,为200余万师生及用户提供服务。同年5月,浙大新宇进行了品牌焕新,正式定位“中国高校园区服务商”,同时发布了行业首个针对校园后勤服务研发的“宇林校园服务生态”,要以用户需求为中心,围绕公寓服务、物业服务、餐饮服务、商贸服务构建校园全场景服务体系。

早年数据显示,学校物业的平均单价在各业态中并不占优势。观点指数认为,学校往往会因收费的公益性以及服务多元化,导致盈利能力并不高,但在该业态上不断延伸增值服务的范围获得的收益将十分可观。

数据来源:新大正招股书,观点指数整理

例如,世茂服务的校园增值服务收入在2020-2023年分别为2.31亿元、4.62亿元、3.98亿元及4.13亿元,分别占增值服务的比例为14.4%、18.9%、23.6%及30.3%,期间下降主要受到疫情管控政策影响。

观点指数发布的月度报告显示,学校业态一直都是拓展热门,招商积余、合景悠活、永升服务、新大正等今年均有所获。同时6月21日,京城佳业宣布大股东北京城建集团已新成立北京高校后勤服务有限公司,已接收多家目标高校后勤公司的部分股权,并委托其管理,涉及近20家高校后勤物业服务,借此一跃成为“高校物业新势力”。

拓展医院细分赛道

医院业态方面,世茂服务则是看中了湖南吉立物业,该公司整合了湘雅系和省人民系两大核心医院体系,在湖南医院市场具有领先的地位。该物业公司在管或服务过诸多标杆医院,在长沙具有很高的知名度。2021年12月世茂服务与吉立物业达成股权合作,以9964万元受让了吉立物业70%的股权,拓展医院细分赛道,深耕湖南物业市场。

按照其提升重点区域内业务规模和项目浓密度的战略规划,湖南是世茂服务中西部区域的重要市场之一。同时,高校及医院物业是世茂服务积极建设的细分赛道,旨在打造成两个高附加值的特色业务。

显然这一目标已取得成效。

据观点指数了解,湖南吉立物业目前已成为湖南区域医院后勤服务的龙头,截至2023年末在长沙市三甲医院市场占有率超过30%,实现了湘雅系医院全覆盖,且正在积极拓展市场,实现出城出圈,2023年内获得张家界市中医医院、湖南省第三人民医院等项目。

官微公布的5月份市场拓展成绩显示,最近其又获得张家界慈利县人民医院项目以及长沙市妇幼保健院。6月24日消息,吉立物业还成功中标中南大学湘雅医院的服务项目,中标金额超过1亿元,服务期3年。

与其他非住业态不同的是,医院物业专业门槛更高。

以保洁为例,就有污染区的分区分色标准,以确保布巾、地巾在不同区域保洁过程中零交叉,降低感染风险。保洁员需具备专业消毒知识和技能,同时还面临医护人员和病患者的时刻监督,标准及要求较高。

一般来讲,医院在服务外包考量中最注重专业服务水平,其次为投标价格、客户口碑和公司品牌。无专业优势的中小物企想要布局机会有限。实际上,除世茂服务外,还有例如新城悦服务、雅生活服务及中奥到家等诸多物企均以收购的方式补强该领域能力。

据观点指数了解,与其他非住业态相比,物企对医院物业的布局较少,该市场的集中度并不高。但也可以看到,企业对该业态的兴趣正与日俱增。今年以来,金地智慧服务、合景悠活、荣万家、明喆服务、润华物业、招商积余、特发服务等均有中标医院物业。

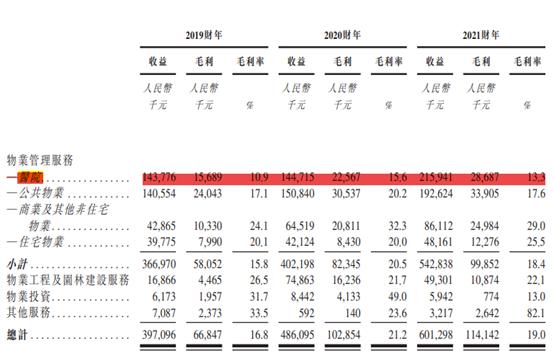

值得一提的是润华服务,这家小型的物业公司管理的业务主要面向医院业态。2019-2021年,医院物业管理服务的毛利率分别为10.9%、15.6%以及13.3%,盈利能力并无亮点,这或与该公司物业管理服务主要在山东开展有关,据悉该区域医院物业竞争压力更大。

数据来源:润华服务招股书,观点指数整理

与之不同的是,世茂服务的毛利率则整体较高,在进行管理质量提升及打造高标准服务之后,其物业管理服务毛利率仍在20%以上。

当前,世茂服务意图让吉立物业走向更广阔的市场,但在其未来展望中,依然强调坚持做大做优,打造标杆的原则。

此外,过往股权合作的方式让世茂服务尝到甜头,其2023年报告中表示将加快探索与其它中小型物业公司的合作新模式,输出世茂服务的物管能力与经验,快速提升业务规模。