转自:前瞻产业研究院

行业主要上市公司:中远海控(601919.SH)、中远海能(600026.SH)、招商轮船(601872.SH)、中远海特(600428.SH)、中谷物流(603565.SH)等

本文核心数据:水运的分类;水运固定投资额;水运货运量;水运客运量;内河航道通航里程

行业概况

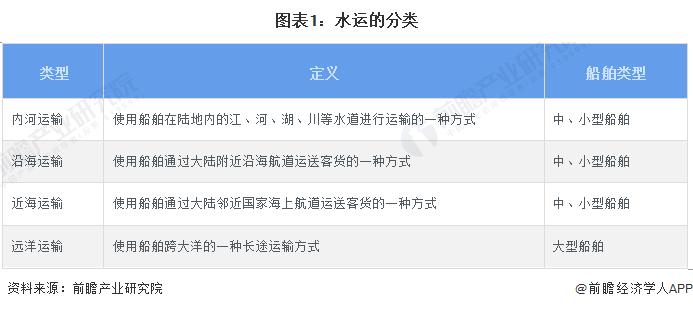

1、定义

水运,又名水路运输或水上运输业,是使用船舶运送客货的一种运输方式。与铁路、公路、航空、管道等其他运输方式相比,水上运输主要有运量大、成本低、效率高、能耗少等优点,但同时也存在速度慢、环节多、自然条件影响大、机动灵活性差等缺点。水运包括内河运输、沿海运输、近海运输、远洋运输。

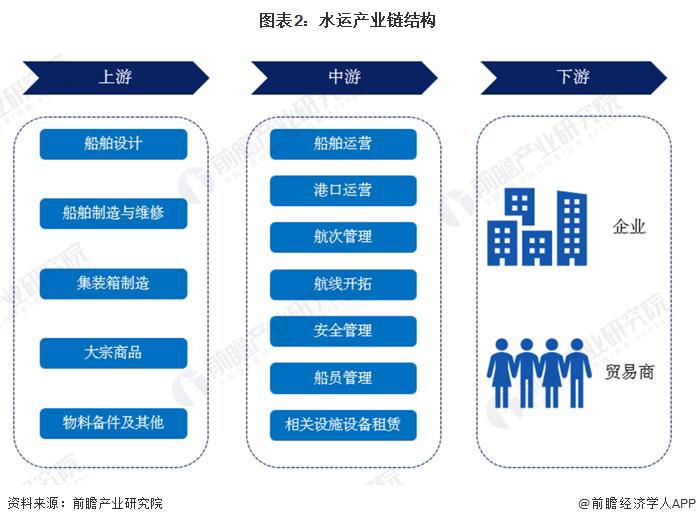

2、产业链剖析

中国水运产业的上游包括船舶与集装箱等运输设备的设计、制造、维修,大宗商品的生产,以及运输所需的物料备件的制造;中游包括船舶和港口的运营、航次管理与航线开拓、安全管理、船员管理、相关设施租赁等领域;下游则主要是有贸易与运输需求的企业。

中国水运产业上游的企业包括中远海运重工有限公司、中国船舶集团有限公司、中船海洋与防务装备股份有限公司、江南造船(集团)有限责任公司、江苏扬子江船厂有限公司、武汉船用机械有限责任公司、大连船舶重工集团有限公司等船舶及相关设施设备制造企业,以及中集集团等集装箱制造企业;中国水运产业中游的企业则有中远海运特种运输股份有限公司、招商局能源运输股份有限公司、南京盛航海运股份有限公司、长航凤凰股份有限公司等。

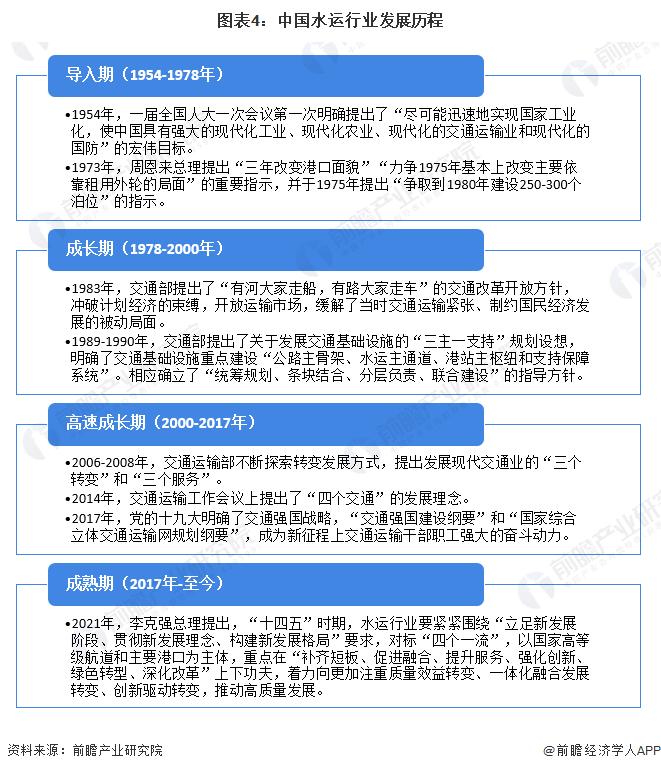

行业发展历程:水运发展进入成熟期

自1954年以来,中国水运行业依次经历了4个发展阶段:第一阶段是1954-1978年的导入期,1978-2000年行业由导入期进入成长期,2000-2017年为高速成长期,2017年至今则进入了成熟期。

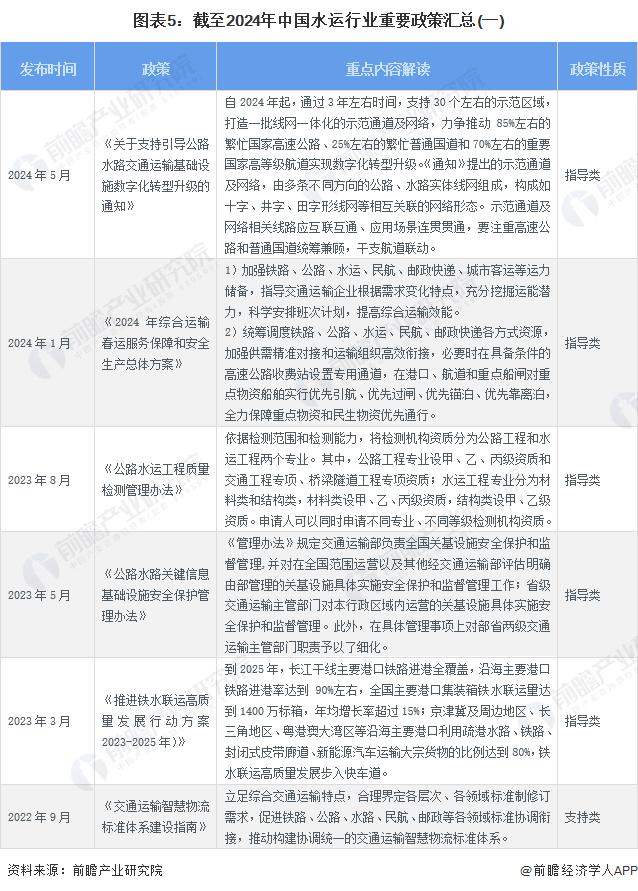

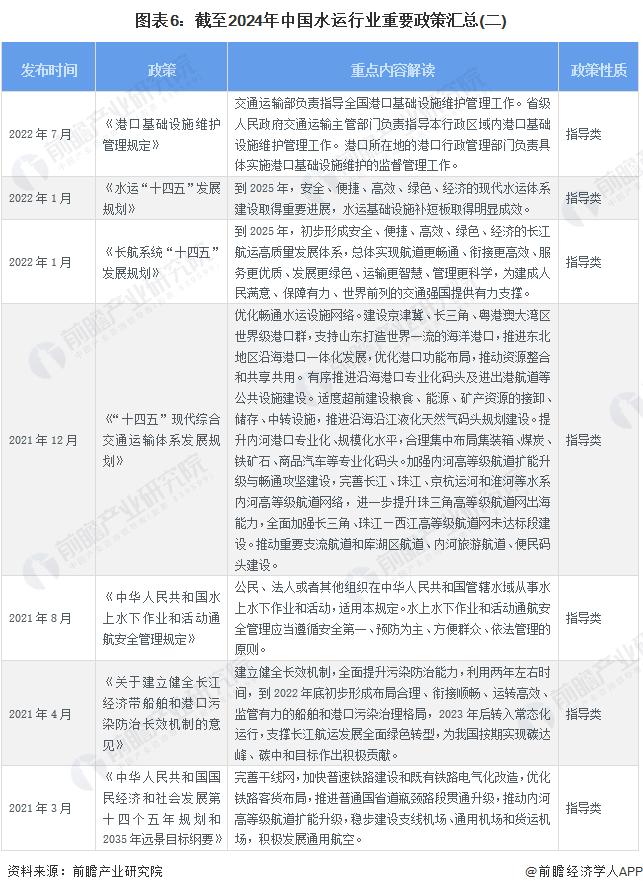

行业政策背景:国家持续推动水运发展

“十四五”时期,国家对水运标准体系建设、基础设施发展、污染治理等方面的重视程度不断提升,先后出台了《水运“十四五”发展规划》、《关于支持引导公路水路交通运输基础设施数字化转型升级的通知》等重要政策。截至2024年5月,国家层面水运行业政策汇总如下:

行业发展现状

1、水运固定投资额突破2000亿元

2015-2023年,中国水运固定投资额呈先下降后上升的趋势,其中2017年的降幅最大,达到12.6%;2019年降至1137亿元,为近年来的最低水平。2020年以来,水运固定投资额持续增长,2023年达到2016亿元,较2022年增长了20.1%。

2、水运货运量突破90亿吨

2015-2023年,中国水运货运量总体呈现波动增长的趋势,其中2016年和2020年小幅下降,其余年份均实现增长。2023年,中国水运货运量达到93.67亿吨,较2022年增长了9.5%。2024年第一季度,中国水运货运量为22.01亿吨,较2023年同期增长了7.9%。

3、水运客运量恢复至疫情前水平

2015-2019年,中国水运客运量较为稳定,保持在2.7-2.9亿人次之间。2020-2022年,受疫情管控影响,居民出行减少,水运客运量降至1.5亿人次水平以下。2023年,居民出行恢复,水运客运量恢复至2.57亿人次,较2022年增长了120%以上。2024年第一季度,中国水运客运量为0.56亿人次,较2023年同期增长了10.1%。

4、内河航道通航里程接近13万公里

2015-2023年,中国内河航道通航里程变化较小,保持在12.7-12.8万公里之间。2023年,中国内河航道通航里程为12.8万公里,其中等级以上航道6.8万公里。

行业竞争格局

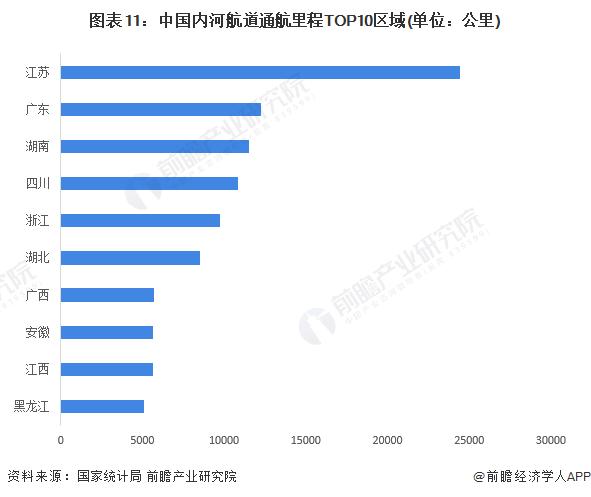

1、区域竞争格局:江苏省内河航道里程超2万公里

据《中国统计年鉴2023》披露,截至2022年年底,中国内河航道通航里程共127068公里。其中,江苏省、广东省、湖南省的内河航道通航里程位居全国前三位,里程分别达到24408公里、12265公里、11496公里。

注:2023年数据暂未披露,此处为2022年信息。

2、企业竞争格局:中远海控水运业务收入超1000亿元

根据水运业务收入的规模划分,中国水运行业可划分为3个竞争梯队。处于行业第一梯队的是中远海控,水运业务收入超500亿元,达到1681.26亿元;处于第二梯队的企业业务收入在100-500亿元之间,包括中远海能、中远海特、招商轮船、中谷物流;处于第三梯队的企业业务收入不超过100亿元,包括凤凰航运、盛航股份、海峡股份、宁波海运、兴通股份等。

行业发展趋势:2025年内河航道通航里程达到13.3万公里

截至“十三五”时期末,全国内河航道通航里程达到12.8万公里,其中高等级航道共1.61万公里,占比为12.6%。据《水运“十四五”发展规划》,“十四五”时期全国要新增内河航道通航里程5000公里,其中高等级航道新增2500公里。据此计算,到2025年,全国内河航道通航里程要达到约13.3万公里,其中高等级航道约1.86万公里,占比提升至14%。

更多本行业研究分析详见前瞻产业研究院《全球及中国水运(水上运输)行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。