财联社6月28日讯(编辑 黄君芝)据报道,广泛的经济数据显示,受美联储在更长期内维持较高借贷成本的政策和顽固的通胀影响,今年上半年美国经济增长放缓。

官方数据显示,今年一季度,尽管美国GDP年化季率最终上修至1.4%,略高于此前估计的1.3%。但该报告为消费大幅放缓敲响了警钟——作为美国经济主要引擎的个人支出下降了0.5个百分点,折合成年率为1.5%。

周四公布的其他数据还显示,某些商业设备订单和发货量下降,贸易逆差为两年来最大,就业市场疲软,购房活动下滑。

美国联信银行(Comerica Bank)首席经济学家Bill Adams在一份报告中表示:“美国经济在2023年下半年出现高于趋势的增长后,2024年上半年处于低速运行。第一季度实际GDP降温,第二季度零售销售和房地产活动持续疲软。”

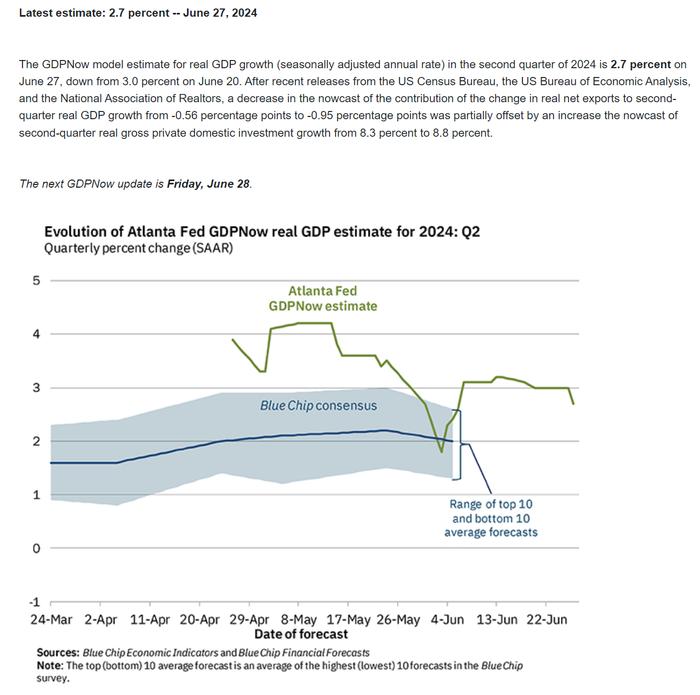

亚特兰大联邦储备银行(Atlanta Fed)的GDPNow目前对美国第二季度GDP增速的预测为2.7%,较周四数据公布前预测的3%有所下调。

LPL Financial的首席经济学家杰弗里·罗奇指出,“住宅固定投资比最初报告的要强劲,环比增长16%,为一季度GDP 1.4%的总体增长贡献了约0.6%。但消费者支出再次被下调,表明今年剩余时间消费者支出的走势似乎更为疲软。”

此前,纽约联储发布的《家庭债务和信贷季度报告》显示,第一季度美国家庭债务总额上升至17.7万亿美元,再次刷新了纪录高点。此外,约6.9%的信用卡贷款陷入严重拖欠(拖欠超过90天),去年同期为4.6%,刷新2012年以来的最高水平。

此外,周四公布的另一份报告展示了7%左右的抵押贷款利率对房地产市场的影响。全美房地产经纪人协会(National Association of Realtors)表示,二手房签约指数跌至2001年有记录以来的最低水平。

劳动力市场裂痕

尽管即将于周五公布的月度数据预计将显示5月个人支出温和反弹,但资金紧张的迹象表明未来几个月增长将降温。经通胀因素调整后的第一季度个人税后收入同比仅增长1.5%,这是自2022年以来的最小同比增幅。

此外,劳动力需求——收入增长的主要来源,正在放缓。持续申领失业救济人数攀升至2021年以来的最高水平,这表明失业的美国人需要更长的时间才能找到另一份工作。

事实上,高盛集团的经济学家前不久就曾报告称,美国劳动力市场正处于一个“拐点”。他们指出,目前劳动力需求的强弱尚不清楚,与健康的非农就业数据形成鲜明对比的是,近几周初请失业金人数和续请失业金人数都在上升。

“最终,劳动力需求的关键驱动因素是经济活动,而GDP增长已经明显放缓,”他们写道,并预计最近经济放缓的势头很可能会持续下去。

企业压力

与此同时,企业也感受到了借贷成本上升的压力。美国商务部数据显示,核心资本品订单金额追平今年以来的最大降幅,核心资本订单是指除飞机和军事硬件外的设备投资;用于帮助计算政府GDP报告中设备投资的核心资本品出货量环比下降0.5%,为三个月来最大跌幅。

此外,国内生产商还面临美元走强的挑战,这可能会抑制出口需求。由于预期美联储将在更长时间内保持较高利率,美元今年已经攀升。

美国政府的先行经济指标报告显示,5月份美国商品贸易逆差扩大至1006亿美元,为两年来最大,同时出口下降。报告还显示批发商和零售商库存增长,这将有助于减轻贸易逆差扩大对第二季度GDP的影响。

降息理由愈发充分

有分析称,这些数据突显出了美联储的高利率是如何通过提高从消费品、购房到商业设备的各种借贷成本来缓和需求的。官员们希望经济活动的放缓将进一步抑制通货膨胀。但长期高利率对企业和居民的影响,让美联储在考虑降息时间点时,面临两难的局面。

LPL Financial的罗奇则表示,最新的美国第一季度经济增长报告,应该会让美联储在今年晚些时候开始降息。

他说:“我们预计2024年下半年消费者和商业活动都将放缓,这将为美联储在今年晚些时候开始降息提供充足的理由。”

在此前的报告中,高盛也强调,该行对美联储今年将降息两次(9月和12月)的预测有信心。

“今年仍有可能降息两次,预计最早从9月开始,但美联储官员们需要数据来遵守并增强降息信心。”Nationwide Mutual Insurance Co.首席经济学家Kathy Bostjancic表示:“保守是可以理解的。他们偏向保守主义,我认为大门仍然敞开。”