来源:国君国际宏观

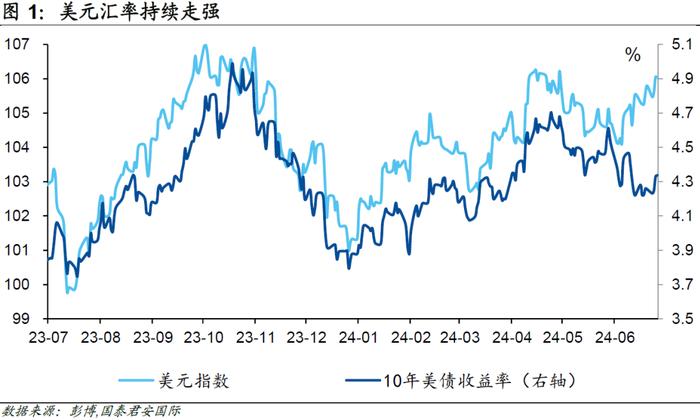

10 年美债利率隔夜突然上升,并突破 4.3% 的关口。伴随着利率上行,美元汇率也开始显著上攻,并带动日元跌破 160 的关口,离岸人民币也一度失守 7.30 。这一系列事件的发生比较突然,美债利率的突然上行,与周三早间公布的澳洲通胀显著高于预期有关。

昨天公布的澳洲5月CPI通胀率同比为4.0%,显著高于3.8%的市场预期以及前值3.6%。这样的数据公布后,市场立即逆转了对澳洲年内降息的押注,甚至开始认为澳洲央行可能在年内加息,这也带来了长端利率的突然上行。

美债利率在隔夜晚间也开始出现显著上行,这值得进一步跟踪,因为隔夜没有重磅数据公布,唯一公布的新房销售数据还显著低于预期。在这样的背景下,长端利率的上行也意味着债券交易员开始敏锐地price in一些新的变量。与此同时,美元指数早于美债出现反弹,似乎也预示着市场的定价逻辑开始发生变化。

综合美债和美元的走势来看,美债最初作为政治风浪的避风港,因而其利率受到压制。但即使是避险需求,似乎也不能完全掩盖通胀忧虑带来的全球利率上行。

美元指数不断攀升,对其他国家货币构成了显著压力。这一系列事件发生的结果,意味着市场最终选择强美元。从过去5年的季节性上看,美元指数往往在第三季度表现较强,第四季度则相对较弱。临近2024年的第三季度,市场会否再次掉入同一条河流,让我们拭目以待。

10年美债利率隔夜突然上升,并突破4.3%的关口。伴随着利率上行,美元汇率也开始显著上攻,并带动日元跌破160的关口,离岸人民币也一度失守7.30。这一系列事件的发生比较突然,美债利率的突然上行,与周三早间公布的澳洲通胀显著高于预期有关。昨天公布的澳洲5月CPI通胀率同比为4.0%,显著高于3.8%的市场预期以及前值3.6%。这样的数据公布后,市场立即逆转了对澳洲年内降息的押注,甚至开始认为澳洲央行可能在年内加息,这也带来了长端利率的突然上行。以澳洲10年国债利率为例,在过去的两个交易日中上行了20个基点。值得一提的是,此前多数分析师都认为澳洲央行下一步将选择降息或者至少不加息,加息派是少数,但昨天市场的变化,似乎表明加息派开始逐步占据更大的舞台,这样的变化会否影响其他市场,也值得我们进一步关注。

美债利率在隔夜晚间也开始出现显著上行,这值得进一步跟踪,因为隔夜没有重磅数据公布,唯一公布的新房销售数据还显著低于预期。在这样的背景下,长端利率的上行也意味着债券交易员开始敏锐地price in一些新的变量。

与此同时,美元指数早于美债出现反弹,似乎也预示着市场的定价逻辑开始发生变化。推动美元上升的最早原因是欧洲地区的法国政坛动荡,法国大选将在本周日开始,如果代表法国极右翼民粹主义政党国民联盟(Rassemblement National, RN)在大选中获得比预期更多的席位,那么法国的政治不确定性可能还会加剧。综合美债和美元的走势来看,美债最初作为政治风浪的避风港,因而其利率受到压制。但即使是避险需求,似乎也不能完全掩盖通胀忧虑带来的全球利率上行。

美元指数不断攀升,对其他国家货币构成了显著压力,日元汇率跌幅一度扩大至0.6%,来到160.82日元兑1美元,这是1986年以来日元汇率的最低纪录,已经低于今年4月日本央行干预时的汇率水平。日元走弱主要受两方面因素影响,其一,日本央行在首次加息后便再无实质性收紧举措;其二,美联储对降息按兵不动进一步提高了日元汇率压力。目前市场有机构测算日本有大约2,000亿美元到3,000亿美元的资金,可用于接下来的货币干预行动。若短期美元兑日元汇率跌破162-163这一关键心理关口,日本财务省可能会再次进行市场干预,以稳定日元汇率并减少不稳定性。

但无论如何,这一系列事件发生的结果,意味着市场最终选择强美元。从过去5年的季节性上看,美元指数往往在第三季度表现较强,第四季度则相对较弱。临近2024年的第三季度,市场会否再次掉入同一条河流,让我们拭目以待。