转自:金融界

本文源自:券商研报精选

来源:长城证券

►►►核心观点

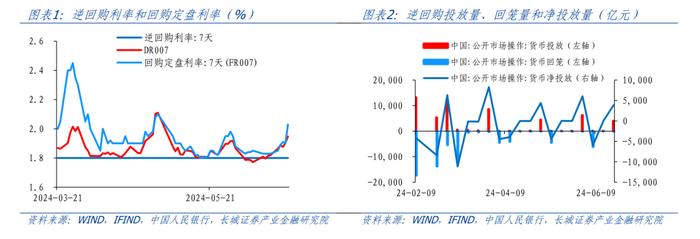

上周,央行加大逆回购操作,但R001从6月17日的1.86%上行至6月21日的2.03%;DR001从1.80%上行至1.96%;DR007总体在1.87%~1.95%区间内震荡,FR007(回购定盘利率)在1.85%~2.03%区间内震荡。公开市场操作方面,上周央行逆回购投放资金3980亿元,MLF投放量为1820亿元,共投放5800亿元,资金共到期3150亿元,因此净投放为2650亿元。但由于受到税期走款、政府债发行缴款等因素,因此部分短端利率仍上行。

6月21日当周,中国收益率曲线陡峭化下移。当前债市从近一个月的窄幅震荡状态重新进入下行区间,主要受几点影响:一、经济复苏基本面仍弱,有些数据在反复(比如5月份PMI数据,由扩张再次进入收缩区间),有些数据还有降幅扩大现象(譬如1-5月房地产开发投资等);二、资产荒现象仍在延续;三、股市下跌,股债跷跷板效应重现;四、受信贷数据等影响,货币宽松预期再起。

从目前形势来看,非常像今年的一季度行情,那时债市走出了一波一致预期下的抢跑行情,十年期国债利率由2.60%左右直接下降到最低点2.22%附近。当前美联储降息后移预期虽然仍在,但本质上仍有“明鹰实鸽”的可能性,再叠加国内仍处于复苏阶段,实际利率过高,需要降低LPR来继续恢复经济,因此仍我们看好三、四季度有降息(LPR)概率,届时国内货币政策工具箱再次打开之后,一致预期下的抢跑行情或会再现,十年期国债收益率有突破新低可能。

1

上周市场数据回顾

利率债:中债收益率曲线陡峭化下移

上周,央行加大逆回购操作,但R001从6月17日的1.86%上行至6月21日的2.03%;DR001从1.80%上行至1.96%;DR007总体在1.87%~1.95%区间内震荡,FR007(回购定盘利率)在1.85%~2.03%区间内震荡。公开市场操作方面,上周央行逆回购投放资金3980亿元,MLF投放量为1820亿元,共投放5800亿元,资金共到期3150亿元,因此净投放为2650亿元。但由于受到税期走款、政府债发行缴款等因素,因此部分短端利率仍上行。

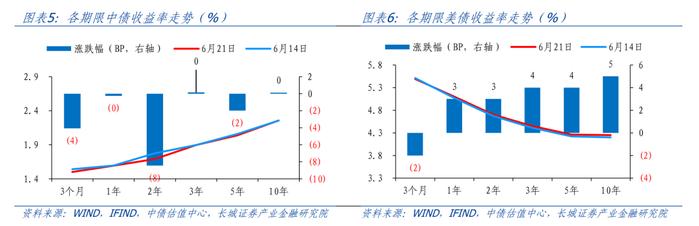

中美市场利率对比来看,中债各期限利率基本都在下跌,美债各期限利率基本都在上行。上周截止6月21日,美国6月期LIBOR利率较6月17日持平于5.70%,中国6月期SHIBOR利率较6月17日下行1BP至1.98%,截止6月21日,中美6个月期利率利差为-373BP,倒挂幅度扩大;中美债两年期/十年期利差分别为-301BP和-199BP,利差倒挂幅度较6月14日仍有所扩大。

期限利差方面,中债期限利差扩大;美债期限利差倒挂幅度缩小。中债两年期收益率6月21日收于1.69%,较6月14日下降8BP;十年期收益率收于2.26%,较6月14日持平,中债10-2年期利差扩大至57BP。6月21日美债两年期收益率较6月14日上升3BP,收于4.70%;美债十年期为4.25%,比6月14日上升5BP,美债10-2年期限利差倒挂幅度缩小至-45BP。

6月21日当周,中国收益率曲线陡峭化下移。当前债市从近一个月的窄幅震荡状态重新进入下行区间,主要受几点影响:一、经济复苏基本面仍弱,有些数据在反复(比如5月份PMI数据,由扩张再次进入收缩区间),有些数据还有降幅扩大现象(譬如1-5月房地产开发投资等);二、资产荒现象仍在延续;三、股市下跌,股债跷跷板效应重现;四、受信贷数据等影响,货币宽松预期再起。

从目前形势来看,非常像今年的一季度行情,那时债市走出了一波一致预期下的抢跑行情,十年期国债利率由2.60%左右直接下降到最低点2.22%附近。当前美联储降息后移预期虽然仍在,但本质上仍有“明鹰实鸽”的可能性,再叠加国内仍处于复苏阶段,实际利率过高,需要降低LPR来继续恢复经济,因此仍我们看好三、四季度有降息(LPR)概率,届时国内货币政策工具箱再次打开之后,一致预期下的抢跑行情或会再现,十年期国债收益率有突破新低可能。

2

上周重点债市事件

潘功胜:未来可考虑明确以央行的某个短期操作利率为主要政策利率

中国人民银行行长潘功胜在2024陆家嘴论坛上表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。同时,持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

潘功胜:未来还可以继续优化货币政策中间变量,逐步淡化对数量目标的关注

中国人民银行行长潘功胜在陆家嘴论坛上表示,传统上,我们对金融总量指标比较关注,但也在不断优化调整。我国M1统计口径是在30年前确立的,随着金融服务便利化、金融市场和移动支付等金融创新迅速发展,符合货币供应量特别是M1统计定义的金融产品范畴发生了重大演变,需要考虑对货币供应量的统计口径进行动态完善。个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围,更好反映货币供应的真实情况。未来还可以继续优化货币政策中间变量,逐步淡化对数量目标的关注。

潘功胜:人民银行正与财政部共同研究推动落实国债购买,把国债买卖纳入工具箱不代表要搞量化宽松

中国人民银行行长潘功胜在2024陆家嘴论坛上表示:中央金融工作会议提出,要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。人民银行正在与财政部加强沟通,共同研究推动落实。这个过程整体是渐进式的,国债发行节奏、期限结构、托管制度等也需同步研究优化。应当看到,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。

央行主管媒体评论员:央行增发离岸央票,释放稳汇率重要信号

央行近一年来多次增发离岸人民币央票,目前6个月及以上央票余额占比近80%,释放了强化离岸人民币流动性调节、稳定人民币汇率的重要政策信号,表明央行坚决稳汇率的决心,有利于稳定外汇市场预期。展望后市,我国外汇市场有基础有条件保持稳健运行,人民币汇率将在合理均衡水平上保持基本稳定。一方面,我国经济基本面更加坚实。另一方面,从中长期看,随着经济实现质的有效提升和量的合理增长,人民币汇率在合理均衡水平上保持基本稳定具有坚实基础。

3

长城证券债券组合指数走势

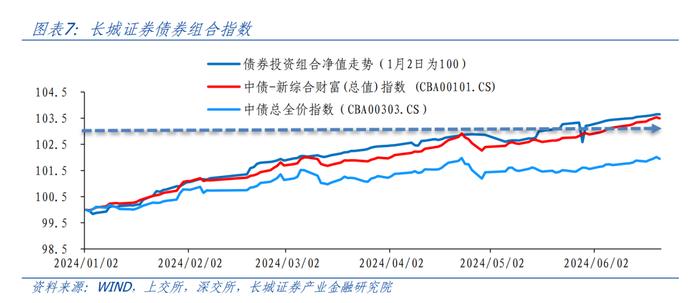

截止6月21日,长城证券债券组合指数为103.65(2024年1月2日作为100),继续上涨,创下年内最高值。中债-新综合财富(总值)指数 (CBA00101.CS)为103.49,中债总全价指数(CBA00303.CS)为101.95。

风险提示

国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期。