转自:金融界

本文源自:券商研报精选

来源:川阅全球宏观

当央行不降息的背后是21世纪以来单月最低的地产施工面积,这说明一个很重要的问题,当前政策的逻辑已经变了:过去我们总是习惯从基本面来寻求政策的必要性,而面对复杂的内外局面,我们可能需要更多地从政策自身的堵点和约束去进行考量。

从基本面上,政策需要加力是毋庸置疑的。经济数据可能并未能延续第一季度的韧性,从4、5月的情况看,在相对较低基数的加持下,第二季度经济增速预计在5%左右,低于第一季度的5.3%。从结构上看,5月制造业投资一枝独秀,其他分项都出现了不同程度的降温(尤其是地产,投资与房价双双回落)。

宏观政策“应出”但不出,堵点可能更重要。比如财政政策,我们认为有两大约束值得关注:首当其冲的可能就是缺项目,这可能导致从融资到实物工作量所花的时间会更长;其次是我们一直说的地方化债问题,地方配套融资是基建的重要一环,这方面“一刀切”式的严监管可能有必要进行调整。

至于货币政策,汇率稳定、息差稳定和打击空转的三座“大山”,使得央行在降准降息问题上始终“投鼠忌器”。除此之外,政策部门之间的协调可能仍需加强,尤其是财政、货币力往一处使,可能是我们化解当前复杂局面必不可少的条件。

央行在表态中一是提到“净息差继续收窄会影响银行可持续服务实体经济的能力”,二是强调“人民币对美元汇率能继续保持在7.2左右实属不易”,我们认为在银行成本和外部汇率压力有明显缓解之前,央行降息或依然谨慎。5月经济数据具体来看:

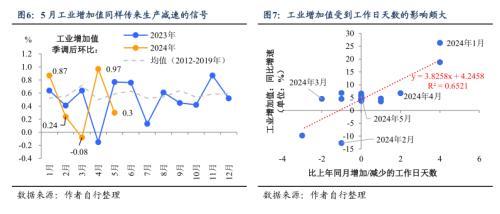

工业:节假日错位下的降温。2024年5月工业增加值同比增速为5.6%(4月为6.7%),似乎再次传达了生产减速的信号。但结合工作日天数来看,5月生产相关指标的小幅降温均在情理之中——4月工作日天数比2023年多了两天,而5月工作日天数与2023年持平,这就导致4月的工业生产比5月更容易“弯道超车”,同时也解释了5月工业生产的减速。

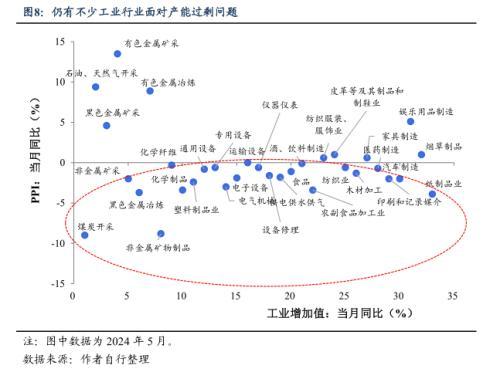

往后看,产能过剩挑战仍值得警惕。根据工业细分行业表现来看,目前大多行业仍处于“量升价跌”的处境(对应散点图中第四象限),产能过剩的问题仍在蔓延中。结合5月PMI生产指数降幅为近十年来同期最大调降幅度来看,加快产能出清、改变“生产持续强于需求”的局面十分重要。

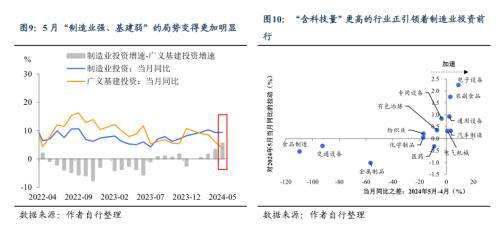

制造业:新质生产力政策下的“逆势向前”。在此前的报告里,我便提出2024年呈现出“制造业强、基建弱”的局势,5月这一局势变得更加明显。5月制造业投资同比增速录得9.4%(4月为9.3%),再次小幅提速。制造业投资再次成为经济增长的支点,而打开制造业投资的“金钥匙”无异于新质生产力的发展——与科技相关性更高的行业,大多都成为制造业投资的主要拉动项,包括但不限于电子设备、通用设备、专用设备、汽车制造、电气机械等行业。我认为在科技创新政策的持续刺激作用下,这些行业的景气度将继续维持在不错的水平。

基建:从1月到5月,投资增速也“五连降”。5月基建投资同比增速为3.8%(4月为5.9%),今年以来基建投资增速持续下行,5月基建投资也为近两年半时间以来的最低增速。通过基建投资细项数据来看,5月公用事业、以及交通仓储两大板块调降幅度都比较明显。

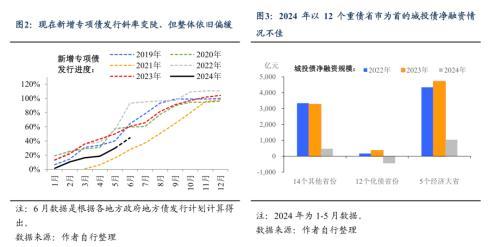

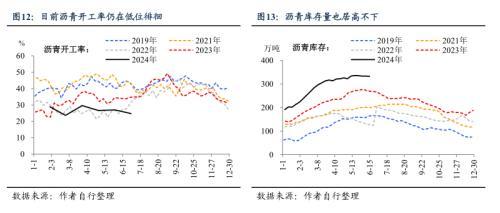

基建面对的“逆风”仍有点多,财政的“不出手”是堵点。根据基建相关高频数据的近期走势来看,沥青开工率仍在历史同期低位、以及沥青去库之路依旧“任重道远”,这些均说明“稳基建”的力度确实远不及2023年。“稳基建”的力度主要就是看财政“出手”的力度:虽然现在新增专项债发行进度斜率变陡,但并未改变整体进度偏缓的现状;除此之外,在化债基调之下,以12个重债省市为首的城投债净融资情况不佳,同样也是基建的一大“逆风”。后续加快发行的专项债、“新鲜出炉”的超长期特别国债对基建的提振效应几何值得期待。

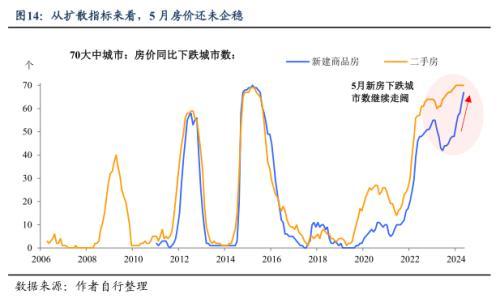

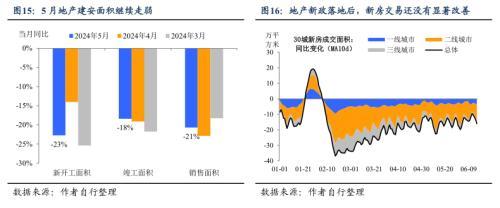

房价未企稳,地产待修复。5月地产投资(当月同比-11.0%)与房价双双走弱,一方面,“517新政”落地在月内下旬,对稳地产的效力尚需时间显现;另一方面,居民扩表意愿不足的背景下,新政中住房信贷政策宽松的刺激作用不如以往,更重要的是房价预期的企稳,这又需要等待新政中地产收储的加快推进。

至少在建安及销售面积中还未看到显著扭转的信号:5月新开工、施工、竣工面积同比降幅均进一步走阔,销售面积同比降幅略有收窄,5月央行住房金融的宽松与高线城市限购放松的政策合力率先体现在二手房交易层面,新房销售的修复还在初期。

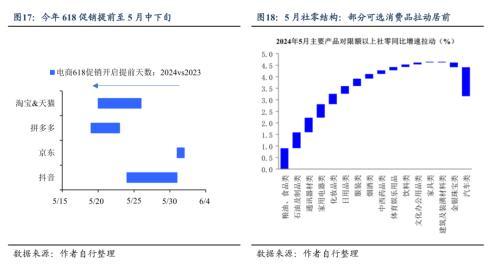

两个顺风因素,助力5月社零同比回升至3.7%。一是五一假期的错位,导致今年5月比去年同期的节假日数量更多,因此可能拖累4月而支撑了5月社零同比;二是今年618电商促销活动相较去年提前开启4-7天,5月实物商品网上零售额同比转正,对社零起到一定支撑。

可选消费品的回暖5月社零结构上的亮点。5月通讯器材、家电、化妆品分项的拉动居前,不过结合5月CPI中通讯工具及家用器具的同比走负,电商促销期间实物商品的以价换量显现依然明显。

(个人观点,仅供参考,不作为任何投资建议)