2024年以来,共计13家发行人通过“科技创新公司债券”产品实现首发落地。作为常见的额度纯新增的债券品种,其募集资金用途也是按照科创债的要求集中在股权出资、基金出资、子公司增资、置换前期出资及补充流动资金等。

针对首发落地的科创债主体,其万得分类均为非城投,本文主要讨论几个细节:

1、评级要求:科创类发行人的主体评级与财务指标要求如何?

2、335指标:科创类发行人收入结构和资产构成是否涉及城投属性?

3、产业整合:科创类主体整合方案建议?

一、评级要求:主体评级与财务指标

考虑到主体信用评级AA及以上是实现独立发债融资、摆脱对股东或集团依赖的前提(规避名单制和隐债影响)。

笔者以2024年以来首发的13家科创债发行人为样本,探讨分析其主体评级结果和财务指标的关系。

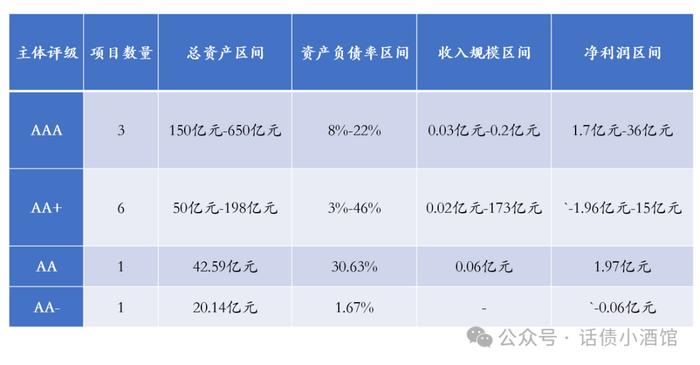

1、AAA主体有何要求?

单位:亿元

根据上述AAA案例可以看出:

从行政级别看:AAA主体的政级别最低为青岛市市级平台(青岛城投创业投资有限公司),其余为省级或央企;

从资产规模和负债率看:AAA主体的最低总资产规模为150亿元,最高总资产为622.20亿元,资产规模跨度较大。资产负债率普遍低于25%以内,符合科创类主体以权益资金来源为主的的特点。

从营业收入和净利润看:考虑到科创类主体的收益主要体现在利润表的“投资收益”科目,因此,营业收入规模整体不高,但AAA主体的净利润规模均为正,且最低为1.77亿元,最高达到36.61亿元。

2、AA+主体有何要求?

单位:亿元

根据上述AA+案例可以看出:

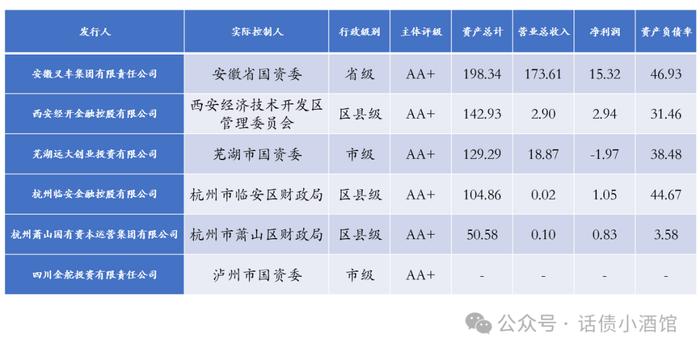

从行政级别看:AA+科创类主体有省级平台,例如,安徽叉车集团有限责任公司,实控人为安徽省国资委,也有区县级平台和市级平台,但在6家AA+科创类主体中,区县级平台最多,由此可见,各地方区县级平台仍是可以作为科创类产业转型的重要资源。

从资产规模和负债率看:AA+主体的最低总资产规模为50亿元(区县),最高总资产为198亿元(省级),资产规模跨度较大。值得注意的是,总资产规模50亿元的AA+主体所在区域为杭州市下辖区(萧山区),财力表现较好,且发行人自身资产负债率仅为3%,综合所属区域财力条件,这也是在总资产规模不大的情况下,能给与AA+评级的重要因素之一。

从资产负债率看,AA+主体的资产负债率较AAA主体有所增加,主要集中在40%左右。

从营业收入和净利润看:安徽叉车集团有限责任公司、西安经开金融控股有限公司和芜湖远大创业投资有限公司三家科创主体的营收规模较大,在2亿元至173亿元不等,其余主体营收规模均不达亿元体量。

而从净利润看,芜湖远大创业投资有限公司在净利润为负的情况下,仍然给予了AA+评级结果,由此看,盈利能力并非科创类主体开展信用评级的核心考核指标。读者也可以参考阅读《城投产业转型过后:信用评级手册》)。

3、AA主体评级有何要求?

单位:亿元

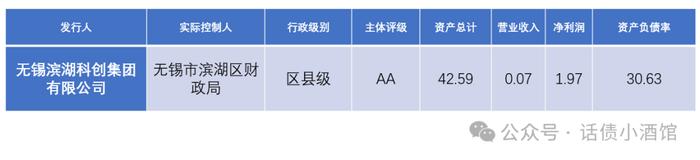

根据上述唯一的AA案例可以看出:

从行政级别看:该AA科创主体的行政级别为区县级,所属区域位于江苏省无锡市下辖区县滨湖区,财力表现良好,这对给予AA评级做了区域经济良好支撑;

从资产规模和负债率看:AA主体的总资产规模为42.59亿元,资产负债率30.63%,负债率水平在科创类主体中属于中等偏下,符合科创类主体以权益资金来源为主的的特点。

从营业收入和净利润看:该主体营业收入规模仍然不高,投资收益水平主要体现在净利润层面,年度净利润高达1.97亿元。

结论:通过上述案例,若组建科创类首发主体,总资产在40亿元以上,即便短期内投资回报收益能力表现一般,但当地财政水平良好的情况下,AA及以上的评级结果仍可以争取,无论区县或市级。但对于财力一般的区域,建议事前沟通。

二、335指标:科创主体的收入结构和资产构成

笔者在选择AAA、AA+和AA中科创主体中,分别选取1个样本主体进行分析:

1、青岛城投创业投资有限公司(AAA,万得分类非城投)

本期科创债资金用途为全部通过直接投资,投资或设立基金等方式,专项投资于科技创新类公司的股权或用于置换发行前一年以内的科技创新领域相关投资支出。

(1)收入结构如下:

发行人不涉及城建类收入,主要为投资收益:

a.科创投资业务类型包括两大类:股权投资(直投)和基金投资。

b.基金管理费收入主要来自子公司青岛城投私募基金管理有限公司,基金管理费收入一般为管理基金实缴金额约1.5%-2%比例每年支付。

(2)科创类发行人资产构成情况:

a.交易性金融资产:4.69亿元,占总资产的比例为9.30%。主要为二级市场股票及基金。

b.其他应收款:2023年9月末,公司其他应收款为7.07亿元,占资产比例为4.66%。要系新增对香港国际(青岛)有限公司的应收项目出资款。

c.其他权益工具投资:2023年9月末,其他权益工具投资为125.94亿元,占资产比重为83.01%,主要为基金投资。

2、芜湖远大创业投资有限公司(AA+,万得分类非城投)

本期科创债用途为本期债券募集资金中,7.00亿元用于股权出资,3.00亿元用于补充流动资金。

(1)收入结构如下:

发行人收入结构不涉及城建类收入,主要为智能设备及集成业务。发行人智能设备及集成业务由发行人子公司埃夫特智能装备股份有限公司开展,属于市场化业务,具有一定的市场份额。

(2)资产构成情况:

a.长期股权投资:2023年9月末,发行人的长期股权投资31.38亿元,占资产总额比例为24.53%,主要是对投资标的子公司出资。

b.其他权益工具投资:2023年9月末,发行人的其他权益工具投资16.80亿元,占资产总额比例为13.13%,主要系对投资标的子公司出资。

c.其他非流动金融资产:2023年9月末,发行人其他非流动金融资产金额为41.85亿元,占资产总额比例为32.71%,主要是基金出资。

3、无锡滨湖科创集团有限公司(AA,万得分类非城投)

本期科创债募集资金用途:全部用于通过直接投资或以基金投资等方式对科技创新领域的企业进行股权投资,或用于置换一年以内投资于科技创新企业的基金出资或股权投资资金。

(1)收入结构如下:

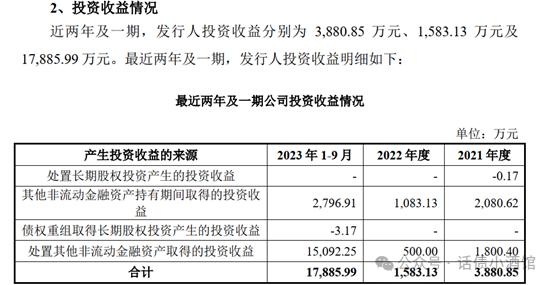

发行人股权投资业务产生的相关收入主要体现为投资收益,报告期内,发行人营业收入金额较小,分别为102.82万元、298.75万元和478.46万元,主要为管理费和咨询费。

发行人投资收益主要是分红收益和退出收益。

(2)资产构成情况:

a.其他非流动金融资产:截至2023年9月末,发行人其他非流动金融资产余额为17.75亿元,占发行人资产总额的59.25%,主要是对外股权投资。

b.投资性房地产:截至2023年9月末,公司投资性房地产余额为7.77亿元,占资产总额比例为25.95%。公司投资性房地产全部为子公司滨沪投资持有的写字楼。

结论:科创类首发主体,无论收入构成还是资产构成来看,均摆脱了城投属性,其收入结构以股权、基金投资收益为主,资产构成也是上述出资形成的权益类资产,符合335指标要求。

三、产业整合:科创类主体整合方案建议?

1、前置条件:创投业务定位

根据上述案例分析不难看出,作为科创债的发行主体一定程度上需要具备当地的资源禀赋,在区域内应该作为股权、基金出资的投资主体,具有扶持当地产业孵化、配合区域政府产业资金落地的职责。

因此,无论是市级平台还是区县级平台,若不具备当地资源禀赋的业务主体,很难直接包装整合为科创类发行人。

2、整合标准:收入构成与资产体量

首先,科创类发行人的收入类型,无外乎股权直接投资回报、基金投资收益、基金管理费、项目退出收益、投资分红等,具体可以列式在利润表中的“营业收入”或“投资收益”科目。同时,可以增加部分贸易收入或其他产业类收入作为补充,以增加其收入规模。

代建类收入在科创类主体中几乎没有体现,这也是科创主体的特点之一,即纯产业类主体定位。

其次,资产体量和负债率水平也是整合包装主体评级的重要支撑。从科创类主体的资产构成不难看出,主要资产科目不涉及代建类的存货或在建工程,反而主要集中在长期投资投资、其他非流动金融资产、其他权益工具投资和交易性金融资产这些资产科目中,底层主要为标的企业的股权、股权基金和资管计划等。

3、发债要求:主体评级与区域财政水平

具备良好的资产构成和收入结构,并不一定可以获得理想的评级结果。因为,科创类主体的评级也需要参考当地区域经济财政水平进行考核。

例如,本次4家成功首发落地的区县级科创主体中,地点分别位于西安经济技术开发区(AA+)、杭州市临安区(AA+)、杭州市萧山区(AA+)和无锡市滨湖区(AA),由此可见,上述给与了AA或AA+主体所属区域不是省会城市下辖区县就是财政实力较强的地级市下辖区县。

上述相关科创债首发案例材料及科创主体发债名单已上传“债市读者的问答社区”,欢迎下载审阅。