转自:金石杂谈

央行发布三条信贷政策调整措施,调整后首付比例、房贷利率均处于历史低点,进一步降低居民购房的首付门槛及购房成本。今天,中银房地产一篇研报刷屏,这轮地产政策能刺激多少需求?核心要点如下:

一、中银提出四个问题:

1)在启动资金不变的前提下,首付比例下调后,最大可以撬动多少杠杆?

2)在启动资金、购房意愿以及居民收入不变的前提下,首付比例和房贷利率的下调,预计带动多少销售额的增长?

3)在启动资金、收入不变的前提下,首付比例和房贷利率下调,购房意愿需要增加多少,才能用足杠杆(贷款比例)?

4)当居民收入下降到多少时,政策无效?

【测算一】

在启动资金不变的前提下,首付比例下调后,最大可以撬动多少杠杆?

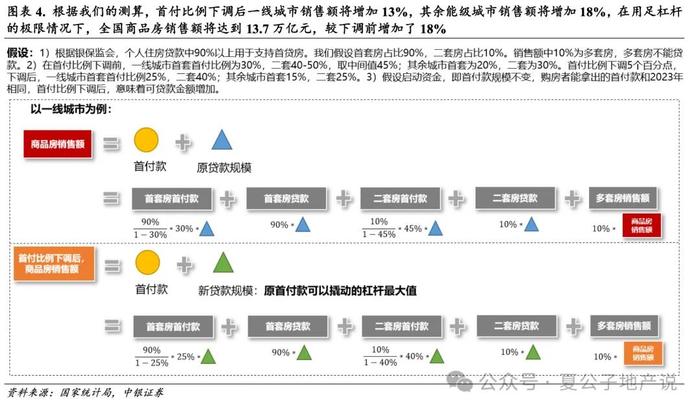

根据我们的测算,按照2023年的情况,首付款规模为3.56万亿元,政策执行前的贷款规模为8.10万亿元,首付比例下调后年内新增贷款规模提升至10.15万亿元(即新政后原首付款可撬动的最大杠杆水平)。首付比例下调后一线城市销售额将增加13%,其余能级城市销售额将增加18%。此时,在用足杠杆的极限情况下,全国商品房销售额将达到13.7万亿元,较下调前增加了17.6%。

【测算二】

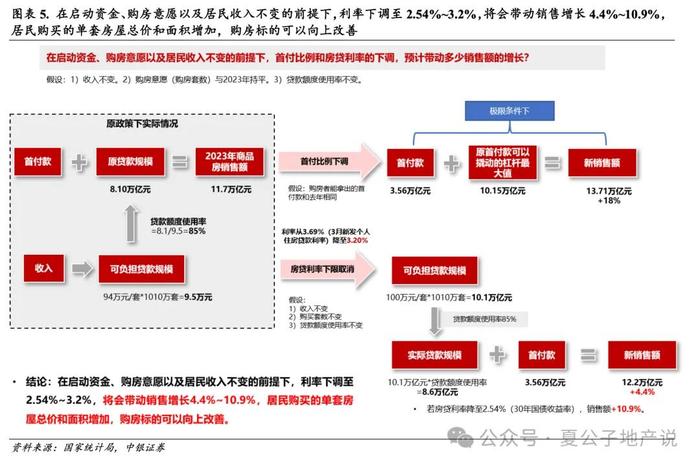

在启动资金、购房意愿以及居民收入不变的前提下,利率下调至2.54%~3.2%,将会带动销售增长4.4%~10.9%,居民购买的单套房屋总价和面积增加,购房标的可以向上改善。

我们基于以下假设:1)收入不变。2)购房意愿(购房套数)与2023年持平。3)贷款额度使用率不变。2023年我国城镇居民人均可支配收入为5.18万元,以家庭为单位(2人计算),每月可支配收入约为8637元。按揭买房时,大部分银行对购房者的银行流水要求是:家庭收入是月供的2倍以上。因此,以当前的家庭可支配月收入来计算,可承担的月供最高为4318元。

1)政策执行前:我们以年利率为3.69%(央行一季度货币政策执行报告中公布的3月新发个人住房贷款利率),还款月数360个月(30年),等额本息来计算,贷款本金可达94万元/套。若我们以2023年1010万套的新房成交套数来计算,当前收入可负担的贷款总规模为9.5万亿元。在测算一中,我们计算得到调整前的实际贷款规模为8.1万亿元,考虑到部分购房者没有足额贷款,或全款购房,或部分购房者将贷款额度使用在了购买二手房,购买新房的贷款额度使用率(实际贷款规模/可负担贷款规模)为85%。

2)首付比例下调、房贷利率下限取消后:假设居民购房意愿与上年持平(即新房成交套数维持不变),当利率降到3.2%时,居民收入可负担的贷款规模会增加6.3%,居民加杠杆的比例也从原来的2.3X(贷款规模/首付款)提升至2.4X,销售金额同比增长4.4%。3)当利率降到2.54%(30年国债收益率)时,贷款规模会增加15.7%,销售额增加10.9%。

【测算三】

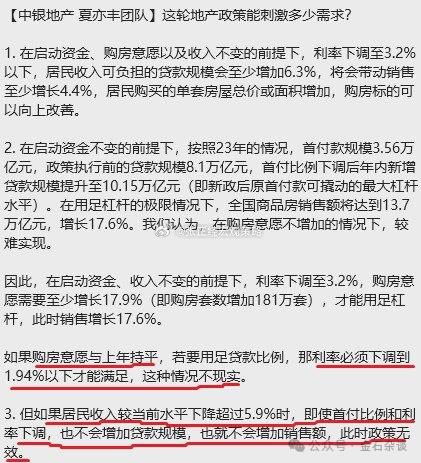

在启动资金、收入不变的前提下,首付比例和房贷利率下调,购房意愿需要增长8.3%~17.9%,才能用足杠杆(贷款比例),此时销售增长17.6%。

我们基于以下假设:1)收入不变。2)贷款额度使用率不变。根据测算一,我们得到首付比例下调后,原首付款可以撬动的杠杆最大值为10.15万亿元。假设贷款额度使用率维持85%不变,收入可以负担的贷款额度要达到11.9万亿元。

当前收入水平下,若利率降至3.2%,每套房的贷款本金为100万元,故新房成交套数需要达到1191万套,同比增长17.9%。

若利率降至2.54%,每套房的贷款本金为109万元,故新房成交套数只需要达到1093万套,同比增长8.3%。

另外,在启动资金和收入不变的情况下,假设居民购房意愿与上年持平,若要用足贷款比例,那房贷利率必须下调到1.94%以下才能满足,这种情况不现实。

【测算四】

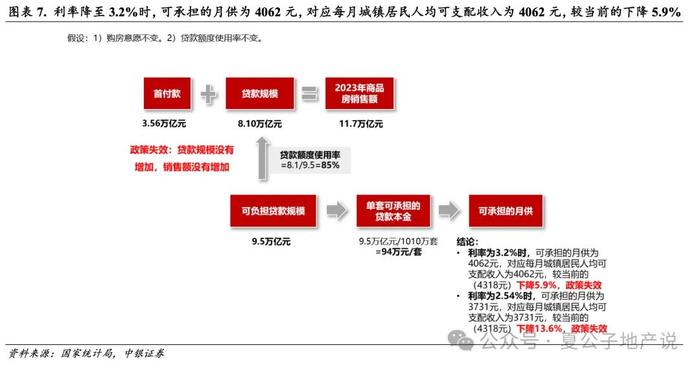

当居民收入下降到多少时,政策无效?

我们基于以下假设:1)购房意愿不变。2)贷款额度使用率不变。政策无效意味着首付比例和房贷利率下调并不会增加贷款规模,也就不会增加销售额。贷款规模维持8.1万亿元,对应可贷款额度为8.1万亿元/85%=9.5万亿元,在购房意愿持平的情况下,单套可承担的贷款本金为94万元。

当利率降至3.2%时,可承担的月供为4062元,对应每月城镇居民人均可支配收入为4062元,较当前(4318元)下降5.9%;当利率降至2.54%时,可承担的月供为3731元,对应每月城镇居民人均可支配收入为3731元,较当前下降13.6%。在这两种情况下,政策无效。