郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

报告摘要

第一,4月经济数据整体平稳,结构上有所分化。六大口径数据中,工业、出口增速较显著高于前值;固定资产投资、房地产销售、社零、服务业生产指数则不同程度低于前值。我们猜测工业偏高、社零和服务业偏低可能一定程度上受假期分布影响,今年4月工作日22天,去年同期工作日20天。从发电量增速来看(用电的下游同时包括生产活动和消费活动),4月略高于3月。综合来看,我们理解生产法视角下的总量经济可能环比大致稳定,这与同期PMI、BCI数据的表现亦吻合;支出法视角下存在固定资产投资偏弱、地产销售偏低等结构性短板。

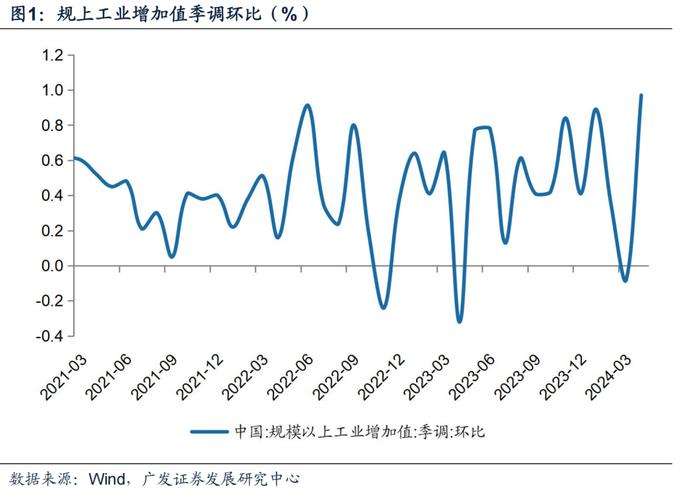

第二,4月工业增加值季调环比为0.97%,为2020年9月以来新高。除了前述的工作日因素之外,叠加的线索之一是出口改善。4月出口交货值同比增长7.3%,大幅好于3月的1.4%和一季度的0.8%;线索之二是高技术产业生产较强,高技术产业增加值同比增长达11.3%,大幅高于一季度。从4月单月的工业品产量同比来看,可以看到新能源汽车、集成电路均在30%以上,太阳能发电、工业机器人在20%以上,光伏电池、金属切削机床在10%以上;微型电子计算机同比在9.9%,智能手机产量同比7.0%。传统产品中,有色金属增速偏高些,应包含新产业需求的影响;原煤、钢材、水泥等仍负增长。

第三,4月社零季调环比为0.03%,属除2021和2022年以外的4月环比低点。除了前述的工作日因素之外,叠加的一个线索是汽车零售偏弱,除汽车之外的社零同比为3.2%(前值3.9%)。同比负增长的主要是汽车、装潢、文化办公用品、化妆品,表观增速相对较快的是粮油食品、烟酒、体育娱乐用品、通讯器材。其中汽车包含行业特征的影响,乘联会指出“价格不稳等因素导致消费者观望气氛浓重”;装潢反映地产销售低位;文化办公用品一直延续负增长,应和财政压缩一般支出、以及企业控制成本有关;化妆品趋势低增叠加单月基数抬高。体育娱乐用品延续去年的高增速,应与疫后相关消费的逐年修复有关,运动健身的消费潮流也存在一定影响。

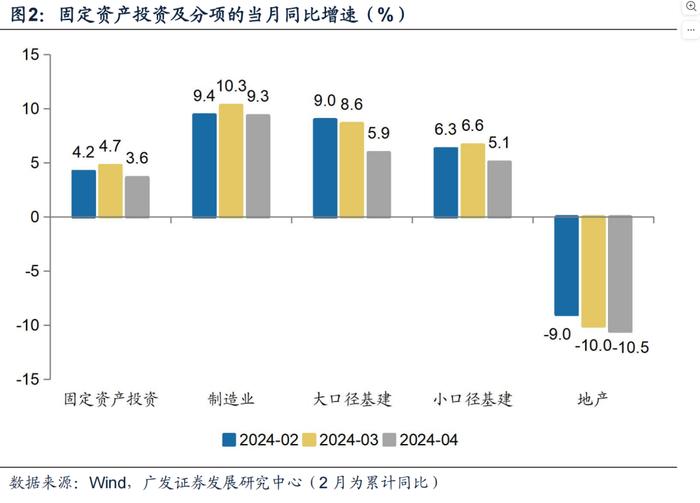

第四,4月固定资产投资季调环比为-0.03%,单月同比为3.6%,均相对偏弱。其中制造业投资增速偏高,对整体有一定支撑,应和地方扩大先导产业布局有一定关系;地产投资徘徊在-10%左右的低位,继续形成拖累,统计局指出扣除房地产开发投资的全国固定资产投资前4个月累计同比增长8.9%;基建增速大致中性,但单月增速较一季度有所放缓,所以对月度数据也是一个拖累项。从这一结构看,稳基建(加快形成实物工作量)、托地产(稳定销售和施工交付)具有必要性。

第五,4月地产系指标好坏参半。新开工、施工、竣工同比增速均较前值有所好转,显示前期稳定地产融资等政策具备一定效果;但不利的一是销售面积的单月同比跌幅仍在扩大;二是新开工和竣工增速仍在较低区间;三是投资完成额在增速上没有变化。政治局会议“统筹研究消化存量房产、优化增量住房的政策措施”具备必要性和紧迫性。

第六,5月17日,全国切实做好保交房工作视频会议强调要“深刻认识房地产工作的人民性、政治性”、“扎实推进保交房、消化存量商品房等重点工作”。同日央行等部门祭出取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调公积金贷款利率、调整首套和二套房贷最低首付比例、设立保障性住房再贷款等一系列组合拳。我们理解这一系列政策对于当前经济来说具有重要意义,去年以来的经济特征显示,名义增长率是宏观面的关键。比如今年一季度,建筑业约束量价,GDP实际增长率同比至5.3%,但名义增长率同比为4.2%。地产领域产生的需求缺口影响价格水平及名义增长。稳定地产不仅有助于降低经济的系统性风险,亦有利于名义增长中枢向均衡水平回归。

第七,简单来看目前宏观面,我们可以总结为“量基本稳定+价温和回升+关键领域政策调整”,这有助于金融市场风险偏好的修复。回看年初以来的资产定价,万得全A指数的低点在2月5日,10年期国债收益率的低点在4月23日,其中关键拐点均包含政策信号,包括2月监管一系列组合拳稳定股票市场预期,4月央行提示长端利率风险。往后看,基本面线索可能会更为重要,包括广义财政节奏的加快、地产销售可能出现的好转、一般物价和工业价格中枢的上行等,其斜率将是下一阶段定价的关键。

正文

4月经济数据整体平稳,结构上有所分化。六大口径数据中,工业、出口增速较显著高于前值;固定资产投资、房地产销售、社零、服务业生产指数则不同程度低于前值。我们猜测工业偏高、社零和服务业偏低可能一定程度上受假期分布影响,今年4月工作日22天,去年同期工作日20天。从发电量增速来看(用电的下游同时包括生产活动和消费活动),4月略高于3月。综合来看,我们理解生产法视角下的总量经济可能环比大致稳定,这与同期PMI、BCI数据的表现亦吻合;支出法视角下存在固定资产投资偏弱、地产销售偏低等结构性短板。

4月工业增加值同比6.7%,显著高于前值的4.5%;出口同比1.5%,显著高于前值的-7.5%;社零同比2.3%,低于前值的3.1%;服务业生产指数同比3.5%,低于前值的5.0%。房地产销售面积同比-22.9%,低于前值的-18.3%。

4月发电量同比为3.1%,略高于3月的2.8%。

4月BCI为51.9,略低于3月的52.1,略高于一季度均值的51.6(见报告《从4月BCI数据看基本面边际特征》)。2024年4月PMI为50.4,环比下降0.4个点,大致符合季节性。2020-2023年4月环比在-0.8至-2.7个点,均值为-1.7个点。2016-2019年环比均值为-0.3个点(见报告《量基本稳定,价触底回升:4月PMI简评》)。

4月工业增加值季调环比为0.97%,为2020年9月以来新高。除了前述的工作日因素之外,叠加的线索之一是出口改善。4月出口交货值同比增长7.3%,大幅好于3月的1.4%和一季度的0.8%;线索之二是高技术产业生产较强,高技术产业增加值同比增长达11.3%,大幅高于一季度。从4月单月的工业品产量同比来看,可以看到新能源汽车、集成电路均在30%以上,太阳能发电、工业机器人在20%以上,光伏电池、金属切削机床在10%以上;微型电子计算机同比在9.9%,智能手机产量同比7.0%。传统产品中,有色金属增速偏高些,应包含新产业需求的影响;原煤、钢材、水泥等仍负增长。

4月新能源汽车产量同比39.2%(前值33.5%);集成电路产量同比31.9%(前值28.4%);太阳能发电量同比21.4%(前值15.8%);工业机器人产量同比25.9%(前值6.6%);光伏电池产量同比11.1%(前值28.7%);金属切削机床产量同比11.1%(前值-6.3%);微型电子计算机产量同比9.9%(前值-2.0%);智能手机产量同比7.0%(前值-1.2%)。

相对偏弱的主要是传统产品。4月粗钢产量同比-7.2%(前值-7.8%)、钢材产量同比-1.6%(前值0.1%)、水泥产量同比-8.6%(前值-22.0%)、玻璃产量同比3.7%(前值9.6%)、原煤产量同比-2.9%(前值-4.2%)。有色金属相对稳定,4月产量同比7.0%(前值7.1%)。

4月社零季调环比为0.03%,属除2021和2022年以外的4月环比低点。除了前述的工作日因素之外,叠加的一个线索是汽车零售偏弱,除汽车之外的社零同比为3.2%(前值3.9%)。同比负增长的主要是汽车、装潢、文化办公用品、化妆品,表观增速相对较快的是粮油食品、烟酒、体育娱乐用品、通讯器材。其中汽车包含行业特征的影响,乘联会指出“价格不稳等因素导致消费者观望气氛浓重”;装潢反映地产销售低位;文化办公用品一直延续负增长,应和财政压缩一般支出、以及企业控制成本有关;化妆品趋势低增叠加单月基数抬高。体育娱乐用品延续去年的高增速,应与疫后相关消费的逐年修复有关,运动健身的消费潮流也存在一定影响。

4月表观增速较快的主要是粮油食品(同比8.5%,前值11.0%)、烟酒(同比8.4%,前值9.4%)、体育娱乐用品(同比12.7%,前值19.3%)、通讯器材(同比13.3%,前值7.2%)。

4月表现增速较低的主要是汽车(同比-5.6%,前值-3.7%)、建筑及装潢材料(同比-4.5%,前值2.8%)、文化办公用品(同比-4.4%,前值-6.6%)、化妆品(同比-2.7%,前值2.2%)。

4月固定资产投资季调环比为-0.03%,单月同比为3.6%,均相对偏弱。其中制造业投资增速偏高,对整体有一定支撑,应和地方扩大先导产业布局有一定关系;地产投资徘徊在-10%左右的低位,继续形成拖累,统计局指出扣除房地产开发投资的全国固定资产投资前4个月累计同比增长8.9%;基建增速大致中性,但单月增速较一季度有所放缓,所以对月度数据也是一个拖累项。从这一结构看,稳基建(加快形成实物工作量)、托地产(稳定销售和施工交付)具有必要性。

4月固定资产投资季调环比-0.03%,为去年7月以来非春节月份首次再度转负(2024年1月为-0.28%)。

4月固定资产投资当月同比增长3.6%,低于前值的4.7%和一季度的4.5%。

其中,4月制造业投资当月同比9.3%,低于前值的10.3%;4月地产投资当月同比-10.5%,低于前值的-10%;大口径基建投资同比增长5.9%,低于前值的8.6%和一季度的8.8%。

4月地产系指标好坏参半。新开工、施工、竣工同比增速均较前值有所好转,显示前期稳定地产融资等政策具备一定效果;但不利的一是销售面积的单月同比跌幅仍在扩大;二是新开工和竣工增速仍在较低区间;三是投资完成额在增速上没有变化。政治局会议“统筹研究消化存量房产、优化增量住房的政策措施”具备必要性和紧迫性。

4月地产投资单月同比-10.5%,略低于前值的-10.0%。

4月新开工面积同比-13.9%,好于前值的-25.4%;4月施工面积同比增长16.5%,好于前值的-16.3%;竣工面积同比-19.1%,好于前值的-21.8%。

4月商品房销售面积同比-22.9%,低于前值的-18.3%;销售金额当月同比-30.4%,低于前值的-25.9%。

4月到位资金当月同比-21.3%,好于前值的-29%;其中,国内贷款-14.4%,低于前值的-6.3%;自筹资金同比增长5.5%,前值-13.6%;定金及预收款同比-36.3%,前值-41.5%;个人按揭贷款同比-35.8%,前值-46.7%。

5月17日,全国切实做好保交房工作视频会议强调要“深刻认识房地产工作的人民性、政治性”、“扎实推进保交房、消化存量商品房等重点工作”。同日央行等部门祭出取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调公积金贷款利率、调整首套和二套房贷最低首付比例、设立保障性住房再贷款等一系列组合拳。我们理解这一系列政策对于当前经济来说具有重要意义,去年以来的经济特征显示,名义增长率是宏观面的关键。比如今年一季度,建筑业约束量价,GDP实际增长率同比至5.3%,但名义增长率同比为4.2%。地产领域产生的需求缺口影响价格水平及名义增长。稳定地产不仅有助于降低经济的系统性风险,亦有利于名义增长中枢向均衡水平回归。

5月17日,全国切实做好保交房工作视频会议指出,要“深刻认识房地产工作的人民性、政治性,继续坚持因城施策,打好商品住房烂尾风险处置攻坚战,扎实推进保交房、消化存量商品房等重点工作”、“房地产关系人民群众切身利益和经济社会发展大局。当前,要着力分类推进在建已售难交付商品房项目处置,全力支持应续建项目融资和竣工交付,保障购房人合法权益。相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。要继续做好房地产企业债务风险防范处置,扎实推进保障性住房建设、城中村改造和平急两用公共基础设施建设三大工程”。

5月17日,《中国人民银行 国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》指出,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

5月17日,《中国人民银行关于调整商业性个人住房贷款利率政策的通知》指出,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

5月17日,《中国人民银行关于下调个人住房公积金贷款利率的通知》指出,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

简单来看目前宏观面,我们可以总结为“量基本稳定+价温和回升+关键领域政策调整”,这有助于金融市场风险偏好的修复。回看年初以来的资产定价,万得全A指数的低点在2月5日,10年期国债收益率的低点在4月23日,其中关键拐点均包含政策信号,包括2月监管一系列组合拳稳定股票市场预期,4月央行提示长端利率风险。往后看,基本面线索可能会更为重要,包括广义财政节奏的加快、地产销售可能出现的好转、一般物价和工业价格中枢的上行等,其斜率将是下一阶段定价的关键。

假设风险:宏观经济和金融环境变化超预期,海外经济下行风险超预期,国内地产个案信用风险超预期,供给端的复杂程度超预期,需求端下行压力超预期,传统行业供给收缩过快,平减指数抬升过程不及预期