4月15日,深交所发布公告,决定终止对青岛科凯电子研究所股份有限公司(下称“科凯电子”)首次公开发行股票并在创业板上市审核,标志着科凯电子的IPO申报之路告一段落。

据深交所公开的IPO动态显示,科凯电子创业板IPO项目的申报于2023年6月26日开始受理,深交所2023年7月13日向其发出首轮问询。经历两轮问询与回复,科凯电子今年3月17日第三次更新了招股说明书和法律意见书,原本预计2023年5月完成辅导,但最终于4月15日终止了申报。

高毛利率与风险并存

据公开资料,青岛科凯电子研究所股份有限公司位于青岛市市南区宁夏路288号软件园,于1997年在青岛注册成立,2005年开始从事集成电路微电路产品的研制,已获国家高新技术企业、山东省瞪羚企业、青岛市专精特新“小巨人”企业等称号,主要从事专用集成电路、混合集成电路及微电路模块的研发和生产,是集成电路、微电路模块科研、生产、销售、服务的高新技术企业。

据科凯电子官网,科凯电子此前积极筹备上市,2022年8月4日科凯电子Pro-IPO轮融资签约仪式举行,其IPO进程曾引发诸多期待。

科凯电子的IPO之路本已推进了一段时间,经历了多轮问询。在这个过程中,一些关键问题逐渐浮出水面。例如,其创新性和成长性受到质疑,深交所要求其从发明专利、研发投入等多方面详细说明,以确认是否符合创业板定位评价指标。同时,公司大额现金分红却又计划将较高比例的募资用于补充流动资金的情况,也引发了关注和疑问。此外,收入和毛利率等方面的问题也成为问询焦点。

根据今年3月17日最新提报的招股说明书和发行保荐书,IPO科凯电子拟发行股份不超过6,001万股,占发行后总股本的比例不低于15%,共募资100,122.50万元,但注册资本仅为34000.0425万元人民币。

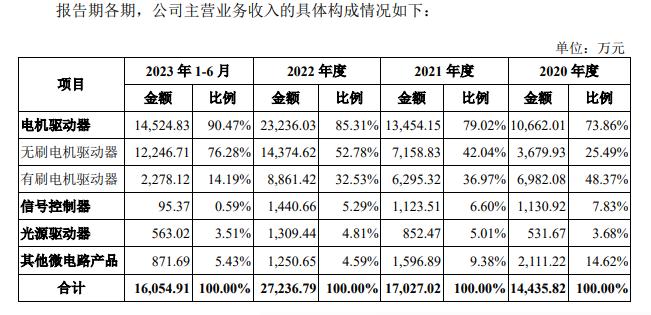

根据今年第二轮问询函复中披露的财务报告,报告期内,公司营业收入金额分别为14,709.40万元、17,047.45万元、27,236.79万元和16,055.69万元,扣除非经常性损益后归属于母公司所有者的净利润分别为8,469.16万元、9,711.50万元、15,454.01万元和9,594.14万元,主营业务毛利率分别为 85.69%、84.24%、83.60%和80.38%,最近一期有所下滑。公司所处的国防军工产业具有下游客户集中度较高、数量少的特点,毛利率较高,但风险并存。

在报告期各期,公司前五大客户(同一控制下合并口径)销售额占主营业务收入的比例分别为99.55%、99.52%和99.63%,占比较高。且报告期各期末,公司存货余额分别为3,710.49万元、5.444.94万元、7,093.20万元及7.442.82万元,公司已进行存货跌价测试并计提了存货跌价准备,跌价准备金额分别为50.44万元、136.14万元、241.15万元及267.92万元。面临存货余额较大及跌价风险。

针对与客户合作情况和核心竞争力,科凯电子在回复中表示,由于国防科技产业的国家战略属性及特殊的监管体系,通常情况下总装单位及相关军工企业、科研院所不会轻易更换零部件配套供应商,客户粘性较高。对于已鉴定认证的下游产品,如果未来发生改进、迭代、技术变更等,通常情况下整机厂商会选择原供应商继续参与后续配套工作,因此军品配套连续性较高。

收入真实性受质询

首轮问询回复及申请文件显示,2017年至2019年发行人未经审计或审阅的营业收入分别为3,638.91万元、3,656.35万元、5,062.05万元。报告期各期,发行人营业收入分别为14,709.40万元、17,047.45万元、27,236.79万元、16,055.69万元,呈快速增长趋势。深交所要求发行人说明业绩较报告期前大幅增长的原因,并分析相关因素的可持续性。

对此,科凯电子回应,公司2020年主营业务收入增幅高于同行业可比公司,但主营业务收入增长绝对额仍小于同行业可比公司平均值。2018年至2020年,公司主营业务收入平均增长金额与同行业可比公司不存在显著差异。2017年至2020年公司整体业务规模偏小,基数较低,因此同等金额的收入增长所带来的收入增长率也相对偏大。此外,公司产品主要应用于下游弹载领域消耗性武器装备,与同行业可比公司具体产品应用细分领域及场景各有不同,下游客户各年实际需求及消耗量也有所不同,相关收入增长率存在一定差异具有合理性。

创新性成长性受质疑

根据今年3月17日最新提报的招股说明书,2023年1-6月、2022年度、2021年度、2020 年度,公司研发费用占营业收入比例仅仅为3.09%、4.57%、5.79%、5.48%,且呈下降趋势。低于可比公司的10.48%、11.36%、13.63%、14.50%,与可比公司研发投入率呈上升趋势不一致。

另外,报告期各期发行人研发投入分别为805.79万元、987.75万元、1,245.01万元、496.11万元,其中实际控制人兼高管王建绘、王建纲、王科3人计入研发投入的薪酬分别为307.32万元、329.27万元、283.06万元、59.91万元,委托企业H研发的技术服务费分别为0、0、178.24万元、34.91万元,2022年与企业H的合作研发失败。其中王建绘高中学历,长期任职青岛车辆厂工程师,王科无除发行人外的任职经历。

科凯电子在回复中表示,由于整体规模、产品结构、下游需求等原因,公司营业收入呈现更快增长速度,同时由于产品及客户集中度、技术迭代关联度等研发模式差异,公司研发投入增长率慢于同行业可比公司,故公司研发投入率变动趋势与同行业可比公司存在差异:同时公司研发费用中职工薪酬占比较高主要由于产品特征依靠研发人员人工投入,材料和设备成本占比较低,且样品报废、反复试验情形较少,与主要同行业可比公司不存在显著差异,符合行业特征。与企业H的合作研发失败责任与H无关。

关于薪酬水平,相较同行业可比公司,公司整体经营团队规模相对较小,王建绘、王建纲、王新、王科等四人在公司日常生产经营活动中大多身兼数职,在管理、研发、销售等活动申均发挥着较为重要的作用,因此薪酬较高具有合理性。

科凯电子作为一家家族企业,其股权结构也备受瞩目。在其实际控制人中,复杂的亲属关系或许也在一定程度上影响着公司的决策和发展。

此次科凯电子IPO撤单究竟是出于怎样的考虑,目前公司方面并未给出明确的解释。这也提醒业界,IPO征程并非一帆风顺,企业需要在各个方面做好充分准备,以应对各种情况。