4月30日,优迅医学向港交所递交A1招股书,拟在香港主板上市,中金公司为独家保荐人。自2015年成立以来,优迅医学已获得中信国安、华大基因、险峰旗云、山东红桥资本、中关村科学城等知名机构的投资。

招股说明书显示,优迅医学作为一家以平台为基础的基因科技公司,深度布局临床分子检测领域,聚焦产前检测、精准肿瘤学及病原检测三大业务部分,目前拥有24项商业化产品及服务以及14项管线产品,其中多个管线产品进入后期阶段。伴随这批产品后续的商业化落地,在巨大的市场需求驱动下,优迅医学业绩将得到进一步释放。

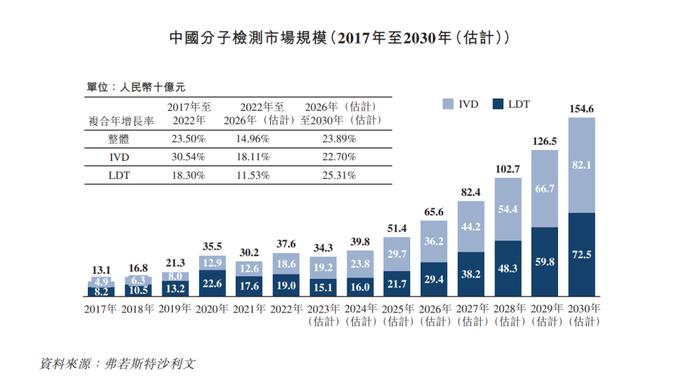

此次拟募资加强研发、扩大生产与销售能力,并积极探索投资与并购机会,以在分子检测领域更深入发展。实际上,分子检测在中国是一个庞大且不断增长的市场,弗若斯特沙利文数据显示,随着肿瘤精准检测、生育检测等分子检测细分市场的需求日益增长,中国分子检测市场预计2026年将进一步增加至656亿元,2030年则达到1546亿元,2026年至2030年的复合年增长率为23.9%。

据了解,目前优迅医学在持续开发LDT服务(Laboratory Developed Test,临床实验室自建项目)阵容的同时,以商业化LDT服务为基础,发展“LDT+IVD”双轨业务。目前,优迅医学已成功商业化多项用于产前筛查、遗传病筛查与诊断、妊娠风险评估的LDT检测服务。

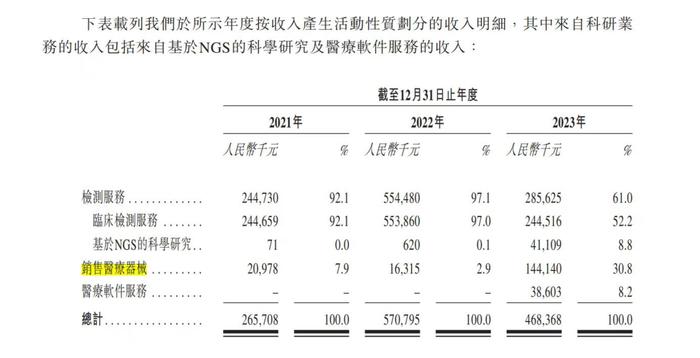

值得一提的是,优迅医学业务涵盖收入结构逐年多元化。招股书显示,其在巩固核心业务检测服务的基础上,2023年在销售医疗器械、医疗软件服务上获得显著拓展,其中销售医疗器械业务贡献约1.44亿元的收入,是2022年同期的近9倍,占总收入的比例达到三成;此外,医疗软件服务首次贡献收入,达3860万元,占收入比约8.2%。同时,随着结构性的改善,毛利率由2022年的38.2%大幅上升至2023年的64.7%。

在行业面临挑战的背景下,优迅医学凭借稳定的盈利能力和多元化的产品线,有望在蓬勃发展的千亿级分子检测市场中,充分把握市场机遇和市场增量。

拟登陆港股

据招股书,优迅医学是一家以平台为基础的基因科技公司,从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务部分。

从业务层面来看,依托独特的“LDT+IVD”双轨业务模式,优迅医学已建立多个研发及服务平台,包括临床实验室自建检测项目(“LDT”)及设备研发平台、体外诊断(“IVD”)设备及检测试剂盒研发平台、临床检测服务平台,以及IVD制造及商业化平台,均由其液体活检、DNA甲基化检测、二代测序(“NGS”)及即时检测(“POCT”)的微流控生物芯片等核心技术提供支持。

此外,优迅医学在招股书中透露,其不仅是中国少数获国家药监局批准拥有自有品牌DNA测序仪的公司之一,还是中国提供综合一站式解决方案的少数分子检测公司之一。

值得关注的是,优迅医学已获得华大基因等基因科技与创新领域的资深机构投资者入股,与此同时,多个知名机构也是其股东。据招股书信息,优迅医学机构股东包括险峰旗云、中信国安、华大基因、德诚资本、英飞尼迪资本、山东红桥资本、中关村科学城、鸿洲资本、横嘉资本等知名机构。

为何备受知名机构青睐?除了上述的产品及管线、研发及商业化优势外,优迅医学管理层背景也是原因之一。招股书介绍,优迅医学的管理团队在基因检测领域中具有丰富且互补的研发背景和管理运营经验,行业经验均超过15年,且均来自华大集团、Merck等国内外领先的制药生物公司及北京大学等顶尖研究机构。优迅医学管理层的丰富履历或有望为其赢得市场的广泛认可和投资者的信心。

知名机构加持下,优迅医学积极探索精准肿瘤学等具有高潜力的赛道,实现业绩在波动中增长。招股书显示,2021年至2023年,优迅医学营收分别达到2.66亿元、5.71亿元和4.68亿元,2023年收入下降主要是由于来自病原检测收入的减少,该业务在新冠疫情过后已迈入稳定发展阶段。但值得关注的是,该板块收入的减少并未导致整体收入滑坡。产前检测和精准肿瘤学业务在需求扩张下获得迅速增长,产前检测业务2023年收入达2.02亿元,较2022年同比增长38.7%,同时,精准肿瘤学业务2023年收入达2.13亿元,是2022年同期的逾10倍。此消彼长之下,部分病原检测业务回归常规轨道带来的业绩影响被抵消。优迅医学在产前检测和精准肿瘤学赛道上的成绩,也是其敏锐洞察庞大市场需求,技术实力、商业化能力稳健提升的佐证。伴随即将商业化落地的管线后期产品,优迅医学的业绩有望得到进一步释放。

剑指千亿级分子检测市场

优迅医学此次拟募资,被市场视为其进军千亿级分子检测市场的重大步伐。

分子检测市场庞大,根据弗若斯特沙利文,分子检测预计将成为国内医疗行业的高增长市场之一,在分子检测渗透率不断提高、医疗机构及独立临床实验室外包服务需求持续增多等市场因素驱动下,其市场规模预计将于2030年达到1546亿元。

从此次募资用途也不难看出优迅医学未来的战略发展方向。优迅医学在招股书中透露,募资将被用于扩大销售及营销团队、投资并研发产品及服务、升级技术、扩张检测及生产能力、投资及收购等。

剑指千亿市场的优迅医学商业化进程如何?依托丰富全面的产品矩阵,优迅医学或已建立起扎实的商业化能力。

据招股书,优迅医学已实现优馨安NIPT、优旭(液体活检循环肿瘤DNA(「ctDNA」)多基因突变检测服务)、USCISEQ—200及USCISEQ2000系列DNA测序仪等分子检测服务或相关设备商业化。截至2023年12月31日,公司已建立全国性的销售网络,覆盖中国27个省市,与1800多家医院建立销售关系,其中包括480多家三甲医院。

进一步梳理招股书可以发现,优迅医学的大客户为医院、企业及政府机构。东吴证券指出,LDT模式可以尽快实现产品的商业化,尤其对于此前拥有一定医院资源的分子诊断公司,LDT模式可以很快复制此前产品的推广经验实现放量。优迅医学既往的医院销售经验或有助于推动现有产品的快速放量。

值得注意的是,优迅医学的独特之处体现在其“LDT+IVD”双轨并进的业务模式上。通常企业如果要探索IVD模式面临着获批难关。然而,优迅医学前瞻性布局IVD产品研发有望加速深耕分子检测领域。其在招股书中表示,于2018年通过启动IVD产品及NGS测序仪的研发,IVD产品与现有LDT服务有望发挥潜在协同效应。

这一模式也获得业内认可。东吴证券表示,IVD 产品模式与LDT 服务模式并行,后者以其低成本在监管放松的背景下有望成为众多创新性早筛产品落地的途径,前者则受益合规性、更广的目标人群和更宽的商业模式选择成为长期早筛产品做大规模的唯一路径。

早期布局或有望于2024年收获成果。优迅医学招股书显示,目前已商业化22项LDT服务与2种IVD设备,另有14项正在开发中。此外,优迅医学正在积极开发与现有的LDT服务相似的体外诊断检测试剂盒,预计适用于非小细胞癌(NSCLC)的优旭ctDNA检测试剂盒将于2024年获批。2025年,将向国家药监局申请优馨安检测试剂盒的三类医疗器械注册证,预期将成为首批在中国申请国家药监局注册批准的NIPT Plus检测试剂盒之一。

在招股书中,优迅医学表示将在持续扩大LDT服务阵容的同时,以已经实现商业化的LDT服务为基础,开发更多获批IVD产品。优迅医学强调,未来将进一步加强分子检测领域的产品研发,计划在2025年前将研发团队扩充为150至200名。

由此看来,优迅医学的发展目标或为在强化研产销生态闭环的同时,加强投资与并购,建立新基础技术,强化公司技术护城河。在先发与龙头企业优势显著的分子检测领域,优迅医学凭借技术创新、产品升级,在实现多元化产品布局的同时开拓新增长点,或能拥有更多市场沉浮的底气。