截至2024年5月6日,存量信用债估值及利差分布特征如下:

城投债:

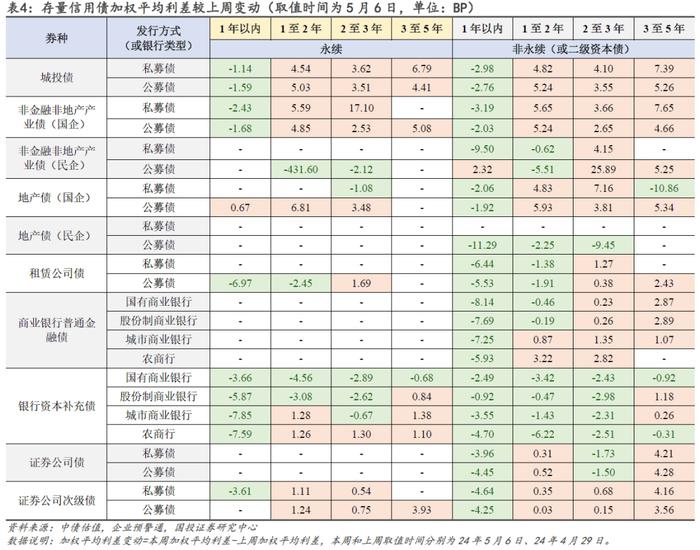

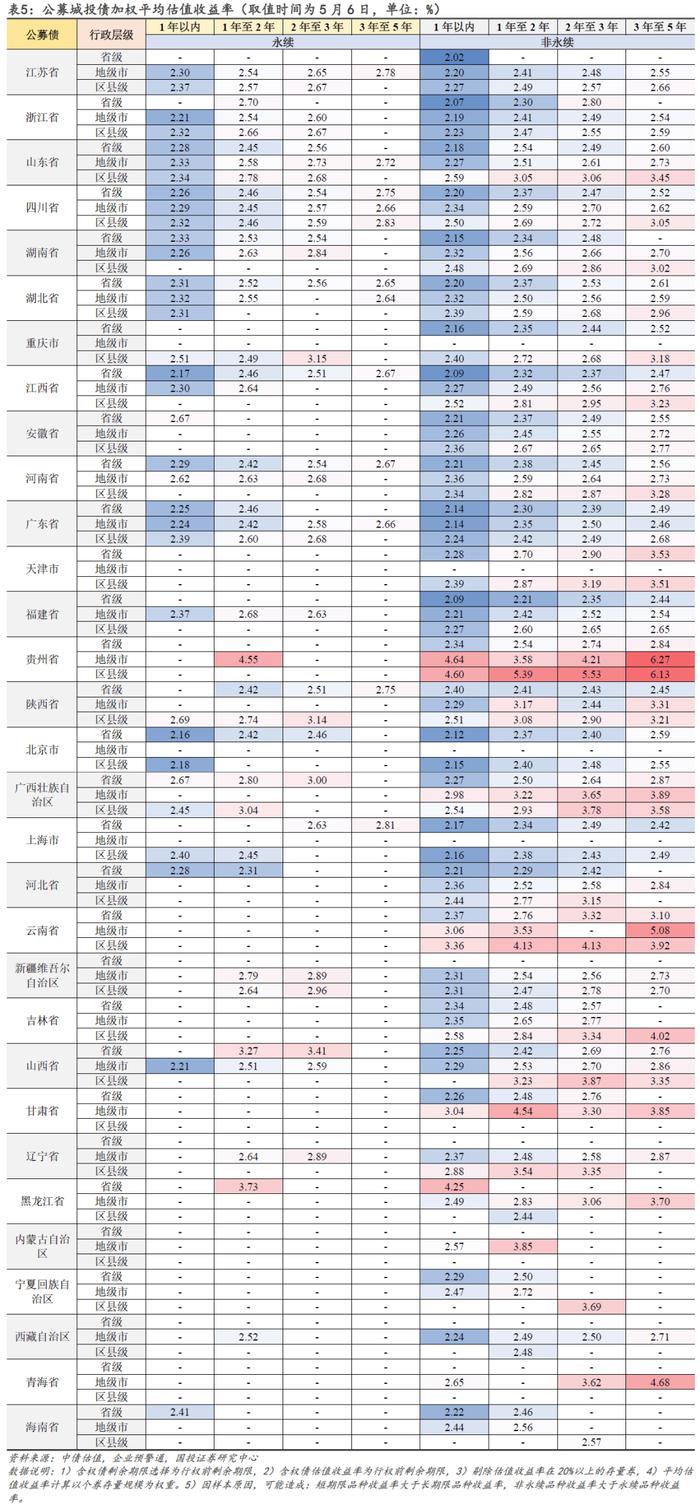

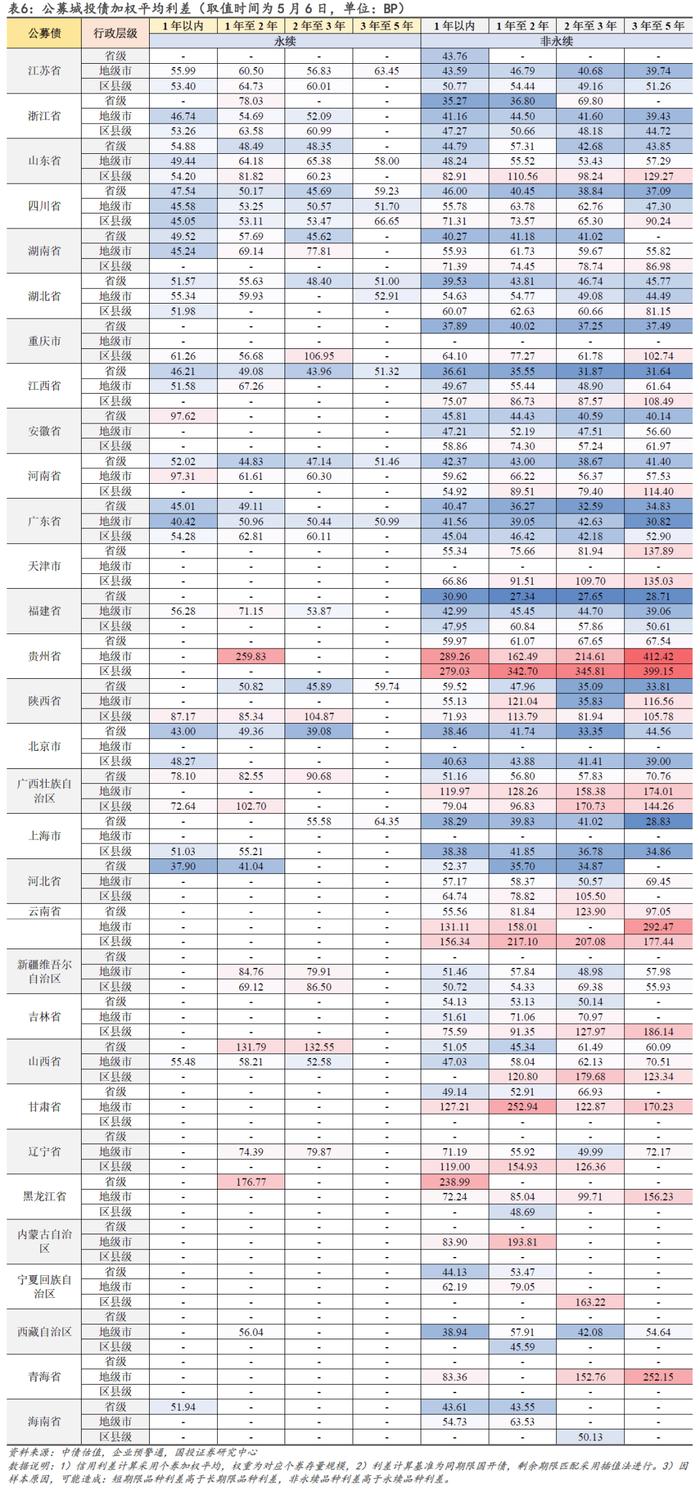

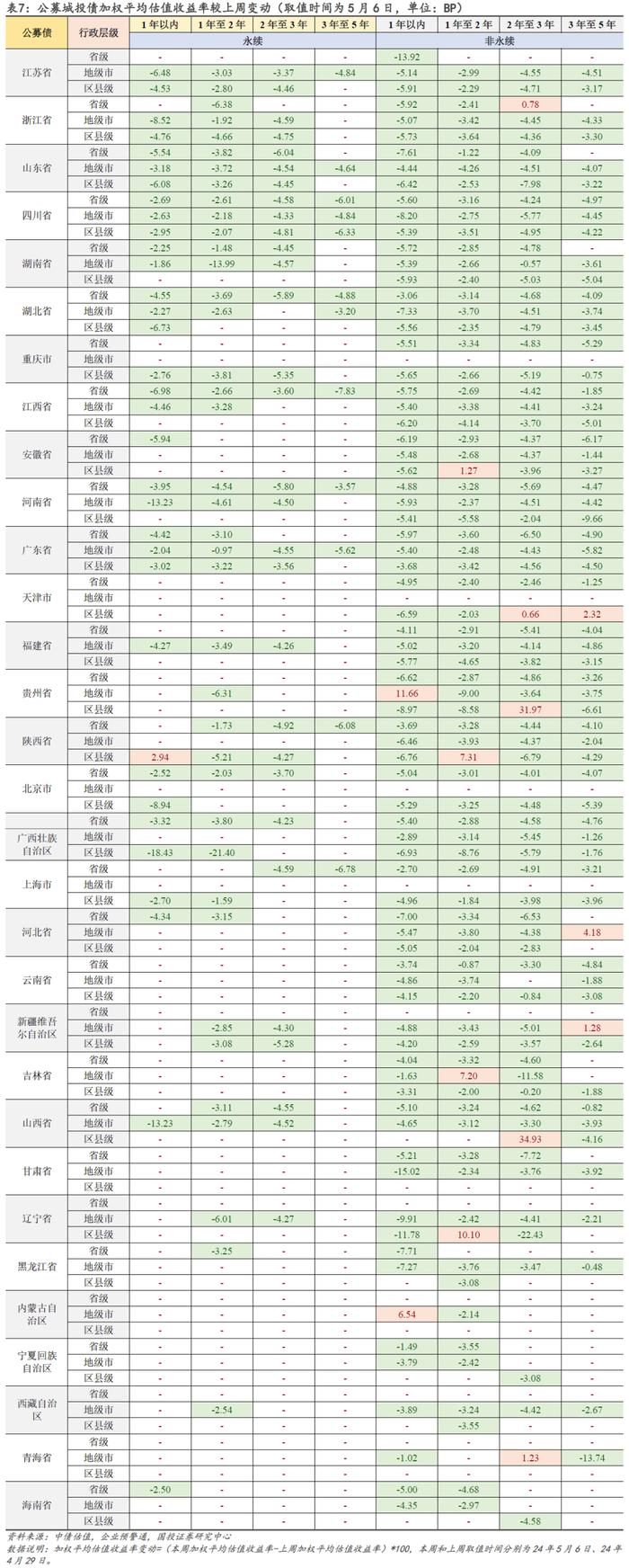

公募城投债中,江浙两省加权平均估值收益率均在2.8%以下;收益率超过6%的城投债出现在贵州地级市及区县级;其余区域中,广西、云南、甘肃等地的利差也较高。与上周相比,公募城投债收益率基本下行,1年期以内品种收益率平均下行幅度最大。其中,收益率下行幅度超过10BP的包括1年内河南地级市永续、1年内广西区县级永续、1年内甘肃地级市非永续及2-3年辽宁区县级非永续城投债等。

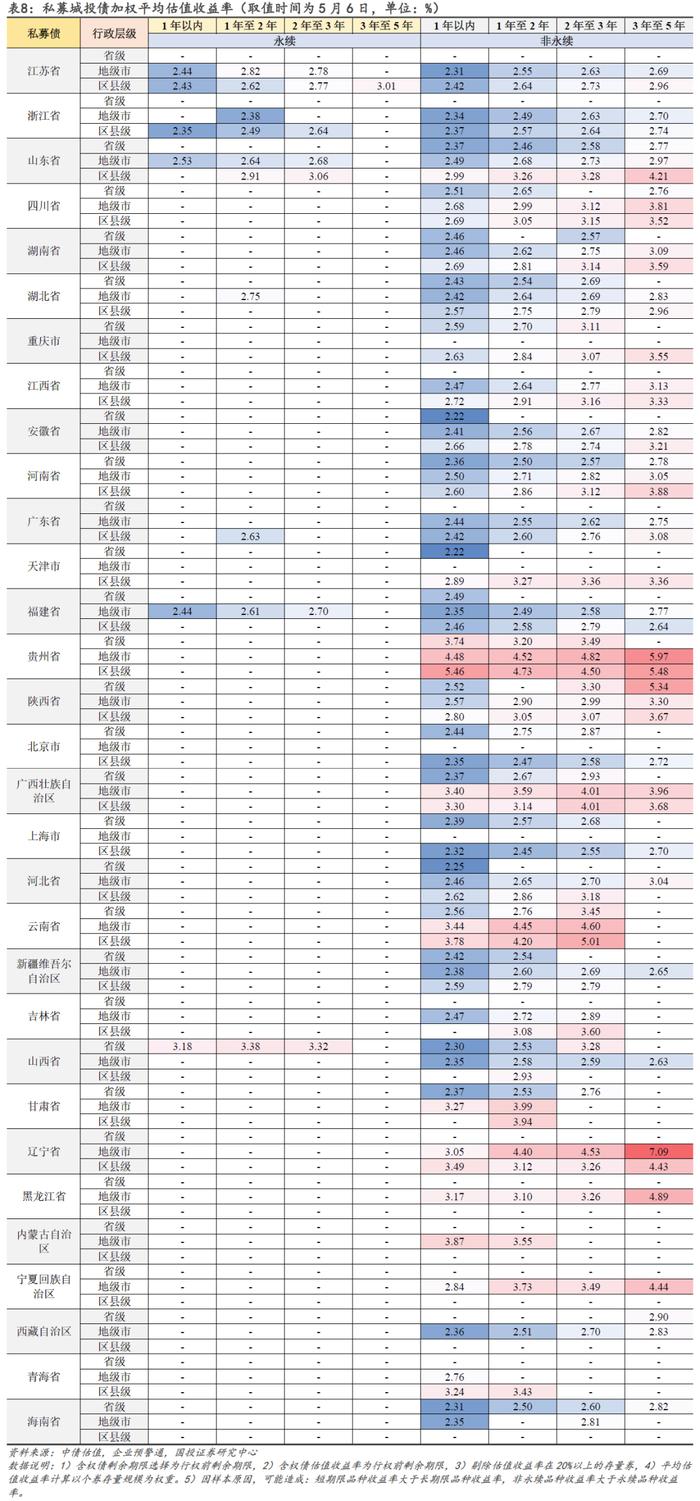

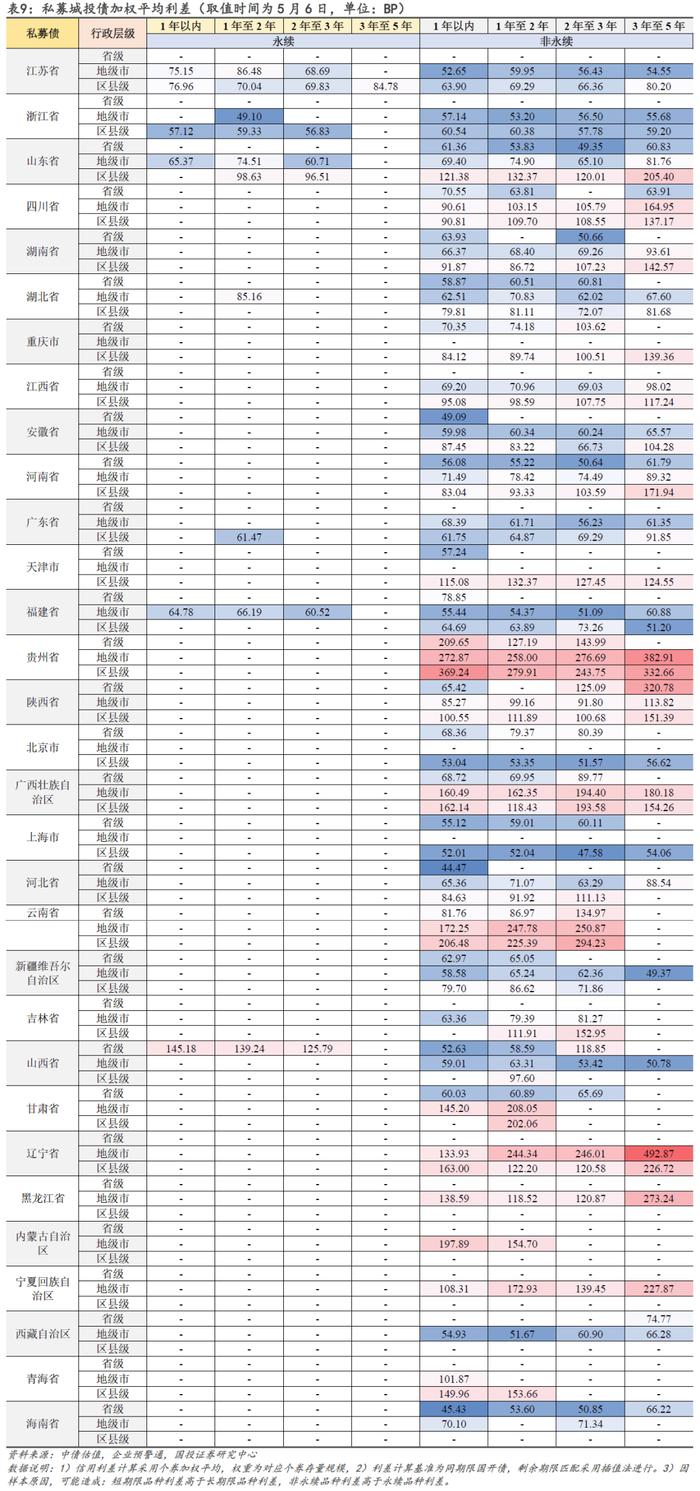

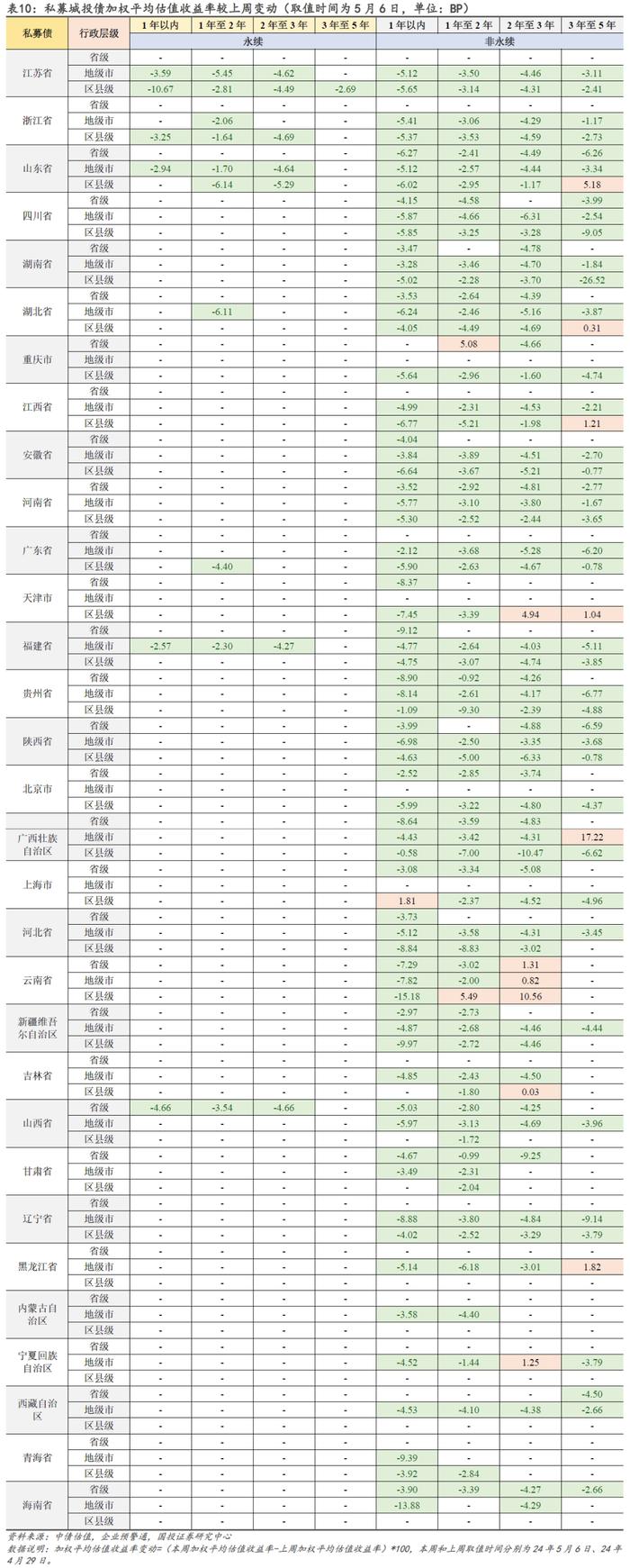

私募城投债中,上海、浙江、广东、福建等沿海省份的加权平均估值收益率均在3.1%以下;收益率高于6%的品种出现在辽宁地级市;其余的陕西、贵州、云南等地的利差也较高。与上周相比,私募城投债收益率以下行为主,同样是短端品种收益率平均下行幅度更大。具体来看,下行幅度较大的有1年内云南区县级非永续、1年内海南地级市非永续、1年内江苏区县级永续、2-3年广西区县级非永续城投债,分别下行15.2BP、13.9BP、10.7BP和10.5BP。

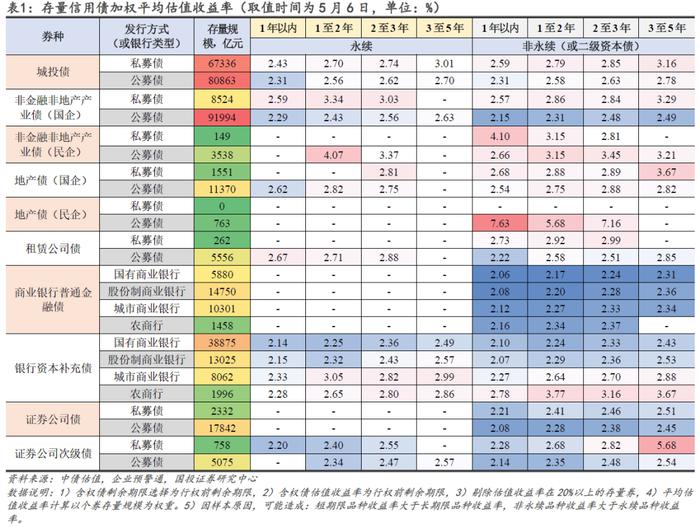

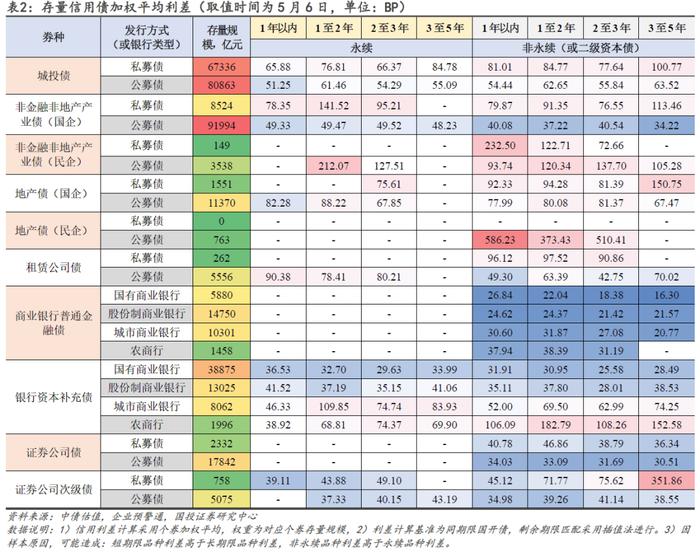

产业债:民企地产债估值收益率及利差均显著高于其他品种。与上周相比,非金融非地产类产业债收益率以下行为主,其中1-2年民企公募永续品种下行幅度超过400BP,1年内民企私募非永续债收益率同样向下修复不少;地产债中,各期限品种收益率均呈现下行,尤其是3-5年国企私募非永续债,下行幅度在20BP以上。

金融债:估值收益率和利差较高的品种有城商行、农商行资本补充工具、证券公司私募次级债。与上周相比,金融债各品种收益率普遍下行。具体来看,下行幅度较大的品种是中长期限的二永债,特别是1-2年和2-3年银行二级资本债,收益率下行幅度基本在10BP左右,国股行永续债收益率下行幅度也较为明显;此外,一般商金债和证券公司债收益率下行幅度较小,均在10BP以内,而租赁公司债短端收益率下行更多。

风险提示:统计出现遗漏,高估值个券出现信用风险。

截至2024年5月6日,存量信用债中,民企地产债估值收益率及利差均显著高于其他品种。与上周相比,非金融非地产类产业债收益率以下行为主,其中1-2年民企公募永续品种下行幅度超过400BP,1年内民企私募非永续债收益率同样向下修复不少;地产债中,各期限品种收益率均呈现下行,尤其是3-5年国企私募非永续债,下行幅度在20BP以上。

金融债中,估值收益率和利差较高的品种有城商行、农商行资本补充工具、证券公司私募次级债。与上周相比,金融债各品种收益率普遍下行。具体来看,下行幅度较大的品种是中长期限的二永债,特别是1-2年和2-3年银行二级资本债,收益率下行幅度基本在10BP左右,国股行永续债收益率下行幅度也较为明显;此外,一般商金债和证券公司债收益率下行幅度较小,均在10BP以内,而租赁公司债短端收益率下行更多。

公募城投债中,江浙两省加权平均估值收益率均在2.8%以下;收益率超过6%的城投债出现在贵州地级市及区县级;其余区域中,广西、云南、甘肃等地的利差也较高。与上周相比,公募城投债收益率基本下行,1年期以内品种收益率平均下行幅度最大。其中,收益率下行幅度超过10BP的包括1年内河南地级市永续、1年内广西区县级永续、1年内甘肃地级市非永续及2-3年辽宁区县级非永续城投债等。

私募城投债中,上海、浙江、广东、福建等沿海省份的加权平均估值收益率均在3.1%以下;收益率高于6%的品种出现在辽宁地级市;其余的陕西、贵州、云南等地的利差也较高。与上周相比,私募城投债收益率以下行为主,同样是短端品种收益率平均下行幅度更大。具体来看,下行幅度较大的有1年内云南区县级非永续、1年内海南地级市非永续、1年内江苏区县级永续、2-3年广西区县级非永续城投债,分别下行15.2BP、13.9BP、10.7BP和10.5BP。

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。