分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

研究助理:盖文化

来源:浙商证券医药研究团队

具体参见2024年4月30日报告《23年扭亏,看好经营拐点——天宇股份2023&2024Q1业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

在原料药周期承压下,公司经过产品结构调整、新旧动能切换、规模效应逐步体现等多因素影响下,2023年实现扭亏为盈,净利率触底回升。我们建议持续关注公司沙坦类API销量&价格趋势,我们看好非沙坦类中间体&原料药持续快速放量,CDMO和制剂业务维持高增。

业绩表现:2023全年扭亏

2024年4月25日公司发布2023年年报&2024年一季报,2023年公司营收25.27亿元(YOY-5.23%),归母净利润0.27亿元,扣非后归母净利润0.63亿元,全年扭亏。

分季度来看,2023Q4营收6.62亿元(YOY13.74%),归母净利润-0.41亿元,扣非后归母净利润-0.69亿元。

2024Q1营收6.89亿元(YOY-11.29%),归母净利润0.41亿元(YOY-59.58%),扣非后归母净利润0.53亿元(YOY-42.72%)。

成长性分析:API望触底,看好CDMO和制剂高增弹性

业务拆分看,2023年公司仿制药原料药及中间体收入20.05亿元(YOY-14.69%),我们推测主要是因为沙坦类原料药及中间体价格承压,氯沙坦钾受非规范市场客户去库存等原因影响销量下降导致,此外根据公司年报,2023年非沙坦类API收入2.06亿元(YOY45.53%),实现快速增长;CDMO原料药及中间体收入4.06亿元(YOY54.2%),主要是因为商业化项目的需求持续增长;制剂业务收入1.05亿元(YOY209.2%),处于快速放量阶段。

展望2024年,我们认为公司仿制药原料药中间体价格有望逐步触底,CDMO及制剂业务有望持续贡献业绩弹性。分业务看:

仿制药原料药和中间体:沙坦类产品销量望回暖,非沙坦类产品仍望保持较快增速。根据公司公开投资者纪要“目前,公司沙坦类产品价格基本保持稳定,氯沙坦钾和厄贝沙坦价格略有下降,公司2024年一季度销量环比增长较快,公司目前在手订单充足”。“2024年一季度非沙坦类原料药及中间体收入约1.2亿元,较去年同期增长约13%,其中非沙坦类原料药的收入增长较快,较去年同期增长80%”。我们预计沙坦类产品价格或仍保持底部震荡状态,然而随着下游客户去库存结束,销量有望增长。此外,随着下游制剂专利临近到期非沙坦类产品有望继续维持较快增速,且原料药收入占比提升,产品结构持续优化。

CDMO原料药及中间体业务:预计仍保持较快增速。根据公司公开投资者纪要“2024年公司除了原有稳定的商业化品种外,与恒瑞医药合作的项目,如降血糖类产品(脯氨酸恒格列净)和抗肿瘤类产品随着药品的持续推广,CDMO业务有望可持续增长”。我们预计随商业化项目加速落地,下游需求增长,公司CDMO业务仍望保持较快增长。

制剂业务:弹性渐起。根据2023年年报,2023年公司共有13个制剂品种(涉及20个制剂品规)获得药品生产批件,16个品种(涉及24个品规)的上市许可申请获得受理。15个产品在全国集采/省级续采中获得中选资格(其中国家集采中标2个品种)。随着仿制药新品种获批、医疗、零售、第二终端和电商等四大销售渠道合作深化,我们预计2024年制剂业务将保持较高的增速。基于公司在心血管等慢病领域原料药优势,我们看好公司国内制剂逐步进入兑现期带来新动能增量贡献。

盈利能力:看好盈利能力逐渐修复

2023年公司销售毛利率为39.17%(同比提升13.39pct),拆分看,仿制药原料药及中间体毛利率34.41%,同比提升12.01pct,主要受产品销售结构变化影响,规范市场销售占比提升导致;CDMO原料药及中间体毛利率56.64%,同比提升4.58pct;制剂毛利率62.84%,同比提升3.64pct。扣非后归母净利率2.49%,实现扭亏为盈。费用端看,2023年销售费用率为3.87%(同比提升2.09pct),我们认为主要是制剂销售推广力度加大所致;研发费用率为9.65%(同比提升0.98pct),管理费用率为13.06%(同比下降1.16pct),主要是因为公司降本增效,提高营运效率导致;财务费用率为1.44%(同比提升1.82pct),主要是外汇波动导致。此外2023年公司计提存货减值1.4亿元,对利润端有所拖累。

2024Q1公司毛利率35.33%,同比下降3.42pct。扣非后净利率7.69%,同比下降4.15pct。费用端看,销售费用率3.55%(同比提升1.85pct)、管理费用率11.14%(同比提升0.12pct)、研发费用率7.26%(同比提升0.51pct)、财务费用率-0.38%(同比下降2.92pct)。此外由外汇衍生品导致的交易亏损与公允价值变动的投资收益与公允价值变动收益总和为-2010.15万元,同比减少2300万元,对利润有所拖累。

展望2024年,中性假设竞争格局保持稳定,沙坦产品价格不再下滑,综合考虑公司产品结构变化等因素,我们预计公司毛利率有望略有提升;销售费用率随制剂推广力度加大或有所提升;降本增效持续推进下,管理费用率或有所下滑;随制剂、原料药、CDMO等在研项目推进,研发会费用率或略有增长,此外根据股权激励草案,2024年股权激励摊销或对利润端有一定扰动,但综合看净利润率有望逐渐提升,盈利能力修复。

经营质量分析:现金流净流出,期待运营效率改善

现金流看,2023年公司经营活动产生的现金净流净额-0.44亿元,较2022年-0.49亿元虽有所改善,但仍然净流出,主要受计提资产减值准备、折旧摊销、应收及应付等科目影响较大。从周转率看,2023及2024Q1固定资产周转率及应收账款周转率均有所下滑,期待运营效率改善。

盈利预测与估值

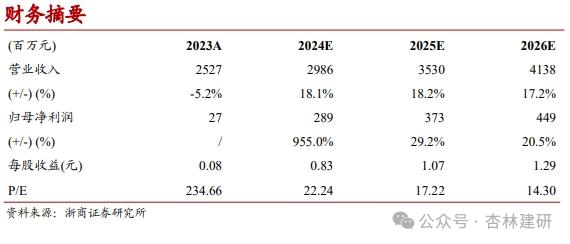

我们预计公司2024-2026年EPS分别为0.83、1.07和1.29元/股,2024年4月29日收盘价对应2023年22倍PE。我们建议持续关注公司沙坦类API销量&价格趋势,非沙坦类中间体&原料药有望快速放量,CDMO及制剂业务稳步推进下贡献增量,维持“增持”评级。

风险提示

生产安全事故及质量风险;汇率波动风险;订单交付波动性风险等。

财务摘要

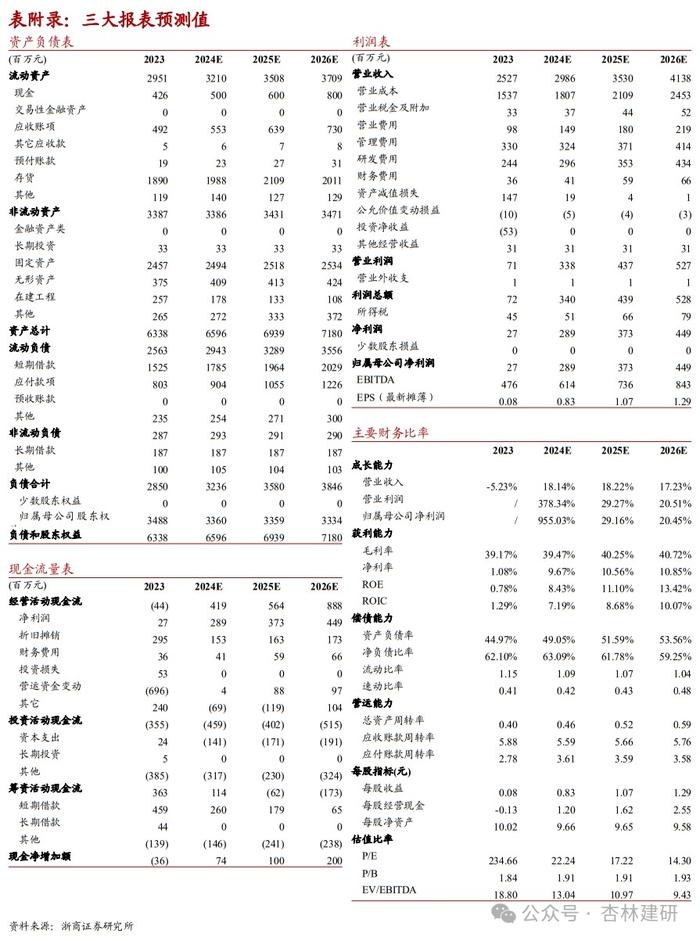

表附录:三大报表预测值

注意事项

点击报告标题直达↓

【浙商医药||孙建】天宇股份23Q3:单季扭亏,CDMO和制剂弹性渐起

【浙商医药||孙建】天宇股份22Q3:期待盈利能力修复的拐点

【浙商医药||孙建】天宇股份:季度环比改善,2022 年新起点

团队成员