抓住消费业态性价比和购买便利性势头,借助差异化的产品价格、包装规格及销售渠道来丰富产品组合的十月稻田,在去年实现了营收增长7.4%至48.67亿元,净亏损收窄88.5%的业绩企稳。

与此同时,在消费股于年初集体回暖走出近30%涨幅后,一度被质疑流动性受损的港股市场,被越来越多投资者认定是能迎来修复式反弹的“价值洼地”。而自年初至今,恒生指数也的确攀升20%。

伴随降息落地后海外资金对新兴市场配置力度的加大,以及消费赛道年后回暖的高弹性,港股低估值、高分红、规范化、多样化的特征,让不少投资者作出其在未来震荡上行的乐观判断。

降息兑现助力反弹行情,港股消费股走强

港股消费赛道在年初一个月的时间内走出独立行情,实现的近30%涨幅正成为各界关注焦点。其中,酒类领域以百威亚太、华润啤酒、珍酒李渡为代表,乳业饮料领域以农夫山泉、蒙牛乳业、中国飞鹤、康师傅控股为领头,餐饮领域则以百胜中国、奈雪的茶为案例,日化领域以上美股份、巨子生物为驱动力,大多在自1月中旬到2月底的时间里,震荡上浮了20%到40%。

尤其是上美股份受益于旗下韩束套组产品在抖音美妆GMV的登顶爆发,在近日股价最高飙升到52.5元/股,不到四个月上涨超179.25%。十月稻田也受到作为亚洲基准泰国白米价格创新高及节日消费需求提振影响,在1月30日股价单日上涨24.19%。

有基金经理谈到,消费股的业绩短期修复具有一定优势,投资者对股票选择的谨慎提升了对短期业绩的关注度,也使得短期业绩超预期的品种成为市场震荡中的投资主线,而业绩释放周期较长甚至还难以出现盈利的品种可能存在估值逻辑上的变化。

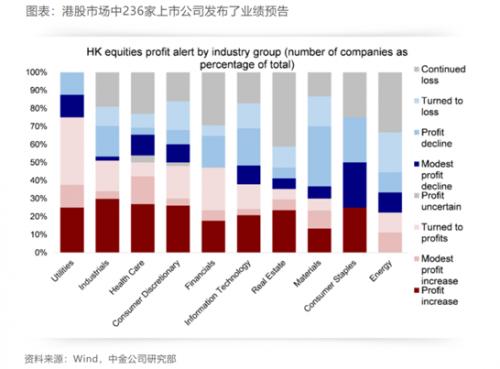

其中,地产建筑与消费行业则是在2023年正增长的基础上继续加速,地产建筑与必选消费2024年盈利增速预期分别较2023年提高16.6与14.2个百分点至27.0%与22.2%,而可选消费则在2023年预计扭亏为盈的基础上在2024年盈利增速预期达53.7%。

早前,中金公司曾在分析当前港股所处的环境时谈到,与历史水平相比,估值和投资情绪均处于低位,风险溢价偏高,为反弹提供了条件。国内增长动能需要更多“对症”政策支持。其认为,降息兑现可以为反弹行情的持续提供一定动力,尤其是降息受益板块如成长股和小盘股。如果大幅财政政策支持得到兑现,市场或将迎来更多上行空间,轮动行情可能转向周期性板块和核心资产。否则,高分红和“哑铃”配置策略中期可能仍将行之有效。

消费信心回升,大赛道增量、整合、创新空间系消费股观测依据

考虑到港股深受中国经济基本面和全球流动性影响的规律,节后消费复盘调研结果较积极的反馈,无疑给不少消费赛道投资者对一季度开门红的信心。

华创证券在早前研报中谈到,今年春节受调休政策致假期延长,带动返乡客流同比继续明显回升,全社会跨区域人员流动量创下历史新高,同口径相比下分别较2023年/2019年增长14%/11%。春节礼赠、宴席餐饮等恢复向好,旅游餐饮及能量饮料等相关品类也获得助推。

其中,速冻食品今年整体热度平稳,米面制品动销强于火锅料。汤圆和水饺仍然是主要铺货品类,预制菜铺货规模小于其他速冻,米面以三全和思念为主,火锅料主要为安井、桂冠、雨润、三全、海霸王、海欣。部分城市如淮北、无锡、台州速冻竞争较为激烈,折扣力度较大,其余城市主要以配合商超的满减活动为主。分品类看,速冻米面制品动销优于火锅料,两者库龄基本在2-3个月。

此外,春节期间调味品整体动销改善,各企业终端库存表现分化。零添加产品陈列及曝光继续增加,产品定价中枢有所下移。而复调竞争延续缓和,终端库存良性。

招商证券也在本月发布的研报中分析,小长假出行消费(人次、酒店等)依然强劲,消费者信心处于底部回升区间。此外,Q1成本价格平稳下降,除调味品部分企业外,大众品企业盈利受益整体改善。成本趋势从大宗原材料环比看,豆油、白砂糖价格有一些反弹,大豆、生鲜乳还在下行通道里,同比看除了白砂糖还略有增长,其他基本都双位数降幅;包材环比看基本都企稳,只有玻璃下行趋势明显,同比除玻璃外都是个位数下降;原油和航运价格都是上行趋势,但是涨幅不大,公路运费比较平稳。

值得一提的是,当前厨房产品的各细分赛道集中度水平层次不一。例如,相较于食用油(60%)、面粉(21%)和调味品(16%)的较高集中度,大米等厨房主食产品市场的CR5仅为6.9%;预包装产品的CR5为也仅为8.9%。对行业领军企业来说,还有极大的整合空间。而伴随预包装大米、杂粮和豆类及籽类产品的市场规模的快速增长,用户对稳定、高效、高质供给的需求,也在催生相关品牌效应产品的迭代。

根据弗若斯特沙利文的统计,预包装大米等产品市场占比已从2018年的14.9%增长至2022年的19.4%,并预计到2027年进一步增长至25.7%。在各大产区中,东北大米雄踞第一,市场份额高达43.6%。

2020-2022年,东北预包装优质大米产品的平均售价约为每公斤6.0元、6.1元、6.1元。而十月稻田的预包装大米每公斤售价在8-20元不等,柴火大院的在每公斤11-30元不等,均明显高于平均售价。以2022年的零售额计,十月稻田位居预包装东北大米第一,市场份额达9.7%。此外,十月稻田拥有八款年收入超过100百万元的SKU。按2022年京东销售额计,十月稻田和柴火大院品牌旗下大米产品的复购率分别为39%及36%,高于26%的行业平均水平。

强复购源于对品牌交付的信任。据悉,在产业上游端,十月稻田已在中国五个核心粮食产区附近建立五个生产基地,即沈阳新民生产基地、五常生产基地、松原生产基地、通河生产基地及敖汉生产基地。保证在原材料成熟后,第一时间采购、储存和生产,实现高效灵活的供应链管理。而凭借其在上海、天津、成都、沈阳和东莞的五个自营区域配送中心以及十个地方仓库建立了现代化库配体系,可以在消费者下单后的三天内向指定的仓库或终端消费者发货。

终端下游,十月稻田的品牌声量和销售规模亦齐头并进。截至2023年3月,十月稻田已与超过4000名KOL及KOC合作,自营网店及媒体账户总粉丝2800万。由此,在其擅长的线上平台运营上,2019年-2022年以通过综合性电商平台销售大米、杂粮、豆类等产品的收入计算,十月稻田始终排名第一。其中,2022年14.2%的市场份额是行业第二名的2.7倍。

虽然线上渠道占比保持6成以上,但十月稻田在线下的跑马圈地亦加速。其自2016年将业务拓展至现代商超后,从NKA到LKA,已与近百现代商超渠道达成合作。于增加收入的同时,借助线下产品的陈列进一步提升品牌影响力。短短几年间,就做到了现代商超渠道排名第四。

图片来源:小红书、抖音截图

从社交平台观察,近期,十月稻田的品类、场景正不断拓宽和升温。去年10月,其与CoCo都可合作,在苏州、无锡、常州等地推出米乳系列饮品。黄糯玉米则踩准了低脂主食的健康减脂赛道在抖音、小红书等平台颇为风靡。此外,其新鲜米新品在不少山姆会员店已因畅销出现缺货情况。

立足农业产业化、提升农产品附加值的基础,在增量和整合空间巨大的厨房主食赛道上,自带全渠道运营优势的十月稻田,正成为港股低估值背景下的稀缺优质标的。

文/林辰