来源:中华粮网

4月下旬后,小麦市场一改之前弱势震荡格局,直接开启杀跌模式,面粉加工企业开始集体大范围持续下调收购价,无论是下调频率还是下调幅度都非常惊人,小麦整体市场情绪也从之前的恐慌直接转为崩溃。

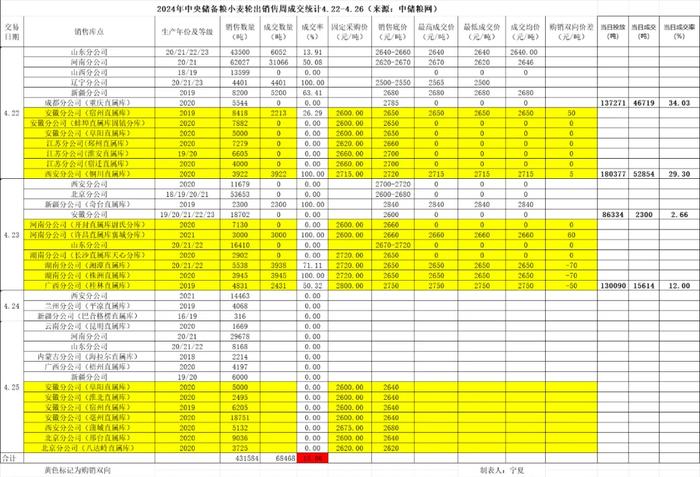

从以上这张统计图表上看,一直是优等生的中央储备粮小麦轮出销售,尽管销售底价持续下调,甚至已出现2600元/吨的年内最低价,但市场却并不买账,成交率也就可想而知了。地方政策性储备小麦轮出销售底价也开始出现一定程度的松动,少数标段甚至已经非常卑微,但依然是成交惨淡。

平心而论,虽然笔者并不看好小麦后市,但也一直认为,2023产季烂场雨导致小麦产量和品质双降,市场接新前存在着供需紧平衡的预期,具备反弹的动力。但现实情况是不仅两轮反弹力度和持续性都不强,居然还出现了当前这种踩踏式的场面,这确实也是笔者不曾想到过的,相信多数市场主体应有同感。那么社会余粮并不充裕的局面下,到底是什么原因导致小麦陷入如此悲催的场面呢?笔者经过认真思考后认为有两个关键要素:

首先,在政策面一系列组合拳的支持下,玉米市场价格的政策底部基本形成,但市场底还是在持续构筑中,其市场价格的反弹也完全不及预期,以至于目前依然和小麦市场价格有不小的差距。以小麦主产区山东、河北为例,目前符合饲用标准的玉米到厂价低于2400元/吨,和我们之前的小麦市场价格的价差超过200元/吨,河南、安徽符合饲用标准的玉米到厂价低于2450元/吨,和区域内之前小麦主流市场价格的价差至少也有200元/吨以上。那么小麦替代玉米饲用的性价比并不高,甚至说暂时不成立,因此当前的小麦市场消费只能是独轮驱动,面粉加工企业牢牢地掌握市场唯一的话语权,这也导致了虽然今年政策性储备小麦轮出投放数量尽管并没有高于2023年同时段,但因为成交率和成交量持续表现很差,给市场造成了投放无止境的错觉和压力。

其次,对于2024年度新季小麦来说,尽管也经历了短时寒潮和冻雨天气,但至少从目前来看,其影响不仅是微乎其微,甚至产情还超预期的正常,那么距离2024年度新季小麦全面登场的时间窗口越近,在播种面积稳中有增,整体农产品市场大势疲弱的大环境下,市场对新季小麦低价开秤并运行的预期也就越来越强烈。尽管这种预期并不会影响到当前小麦市场的供需结构,但对小麦市场价格也会形成一定的向下牵引力。那么对于政策性小麦储备企业而言,无论轮换购销差是由财政兜底还是自负盈亏,在可以低价轮入的预期引导下,考虑到有效成交,主动下调销售底价的动力也会越来越强烈。这无论对于用粮企业还是贸易商而言,都会认为后面有更低价格的预期,因此也会造成成交率极低的恶性循环。

综合以上两个对小麦市场影响比较大的因素,笔者以为经过这轮大范围大幅度下跌的小麦市场价格已经接近了具备饲用性价比,暂不具备继续大幅杀跌的能量了。同时在当前市场信心严重匮乏的环境下,我们的政策性小麦储备企业也应该根据现阶段供需面的特征适时调整下轮换策略,尤其是那些轮换进度比较快的区域,不宜再给市场过重的压力,这不仅于小麦市场的健康良性运行有利,也对自身的轮出工作有利。同时对于用粮企业而言,产能过剩的大背景下,降本增效本无可厚非,但杀敌一千,自损八百最终也是得不偿失的。

(个人观点,仅供参考)

粮湖传说