饲料定价模式具备成本加成属性,同时销量变化同下游养殖量强相关。我们尝试从上游原料价格及终端价出发,通过价、量、利三维度,拆解饲料板块业绩弹性释放节奏。我们认为,在原料下行、终端回暖期,水产料、禽料同频释放业绩,猪料回暖存在滞后。

Abstract

摘要

行情判断:上游原材料价格或同比回落,终端肉价有望边际回暖。1)原材料:玉米、豆粕、鱼粉价格有望低位运行。24年玉米、豆粕供需格局延续宽松,鱼粉产量同比回升,原材料价格有望同比回落;2)肉价:①猪价:供给于2Q24起逐季收缩,具备上行基础;②鸡价:毛鸡供给或收缩5%以内,猪价反转有望强化行情;③水产价:普水鱼存塘及苗种同比下滑,草鱼等普水价格周期见底,有望企稳回暖,特水价格或同比维持稳定。

规律复盘:原料价格下行释放利润、终端肉价上行拉动销量,水产料、禽料同频受益,猪料滞后受益。1)饲料价格调整幅度小于原料价格:我们测算在玉米、豆粕、鱼粉价格涨、跌期间,猪、鸡、水产饲料价格均跟随调整但幅度更小;2)起量节奏:水产料=禽料>猪料。在终端价位于高点时,对应供给相对偏紧,此时饲料使用意愿较强,但我们发现终端肉价上涨对销量的拉动路径存在分化:水产料及禽料销量的同期价格拉动作用明显,肥猪料销量变化滞后猪价变化约1年,母猪、仔猪料当期弹性相对更大;3)盈利水平:与原料价格负相关,与终端肉价相关性较弱。我们测算在原料上涨/下跌阶段,上市企业饲料毛利率同比下降1.4ppt/上升1.4ppt。

周期展望:24年饲料板块盈利能力有望修复,水产料龙头海大有望优先受益。1)盈利修复确定性较强:24年4月中旬玉米/豆粕/鱼粉价格同比23年高点分别-18%/-34%/-28%,基本回落至21年水平,考虑1H21饲料企业毛利率普遍高于1H23,我们预计板块毛利率有望实现1ppt以上的修复。2)水产料收入弹性较大:24年4月中旬猪价/白羽鸡价/普水鱼价相较23年底分别+6%/+1.6%/+13.8%。建议重视水产料龙头份额提升、鱼价回暖、成本回落三维共振机会。

风险

原材料价格波动,水产价格低迷,动物疫病风险。

Text

正文

行情判断:上游原材料价格有望同比回落,终端肉价有望边际回暖

上游:主要原材料价格同比回落,有望维持低位运行

玉米、豆粕、鱼粉是畜禽、水产饲料的重要原材料。国内畜禽、水产饲料生产使用的原料较为广泛,其中占比最高的为玉米、豆粕两大核心能量原料以及蛋白原料,鱼粉则在水产料中作为核心的动物蛋白原料,同时在母猪、乳猪料中也有一定比例的添加。具体地,我国常规的育肥猪料中玉米用量一般在40-50%,豆粕用量一般在15%左右;常规的肉鸡饲料中玉米用量一般在50-60%,豆粕用量一般在15%左右;常规的水产饲料中玉米约40%左右、豆粕30%左右、鱼粉20%左右;具体使用比例则根据实际情况存在一定波动。此外,近年来我国积极推进饲用豆粕减量替代,豆粕在各类饲料中的占比仍在逐步下降,据农业农村部,2022年豆粕在饲料中的占比已从2021年的15.3%降至14.5%,且规划到2025年降至13%以下。

玉米:价格由国内供需决定,预计2024年维持低位

展望2024年,我们判断玉米供需结余进一步扩大,玉米价格维持低位。我们预计,供给端,22、23年较高玉米价格或将带动24年国内玉米种植面积小幅提升,而单产的稳步提高也将使得24年国内玉米产量进一步增加;需求端,虽然能繁母猪产能的持续去化或将在24年传导至生猪养殖环节,但较低的玉米价格有望提高玉米的饲用比例,预计玉米整体饲用消费或将小幅提升。整体上,我们判断24年玉米供需格局延续宽松,且据农业农村部市场预警专家委员会,2023/24产季玉米供需结余预计将同比增至1,133万吨,预计24年玉米价格存在下行压力。

豆粕:价格受海外大豆供需影响,预计2024年低位运行

展望2024年,我们判断全球大豆供给宽松,国内豆粕价格预计维持低位。向前看,据USDA 3月最新预测,2023/2024产季受益于南美大豆丰产,全球大豆产量有望来到历史新高的4.0亿吨,带动全球大豆库存消费比同比+2.00ppt至29.92%。整体来看,我们认为全球大豆供给宽松大背景下,我国大豆进口成本有望同比降低,豆粕价格有望维持低位。

鱼粉:价格由主产国捕捞量决定,预计2024年偏强震荡

展望2024年,国内鱼粉价格或偏强震荡,但后续价格仍需密切关注秘鲁配额情况。整体来看,据USDA 3月最新预测,由于厄尔尼诺导致秘鲁周边海域仍偏暖,预计2023/2024新产季鱼粉最大主产国秘鲁的产量较难完全恢复正常,全球鱼粉供应或将维持紧平衡,预计全球库存消费比同比-0.54ppt至3.73%。基于此,我们预计2024年国内鱼粉价格或将偏强震荡。但我们认为秘鲁捕鱼量集中在南部第一季(4-7月)和南部第二捕捞季(11-1月),且拉尼娜天气有望在本年回归,从而降低秘鲁周边海域温度,24年后续鱼粉价格仍需密切关注秘鲁4月试捕,及试捕后发布的新季捕鱼配额情况。

下游:终端养殖供给收紧,肉价有望边际回暖

猪价:供给或逐月收缩,2Q24猪价具备上行基础

周期前瞻:2Q24猪价具备上行基础,2-4Q24猪价中枢有望持续提升。

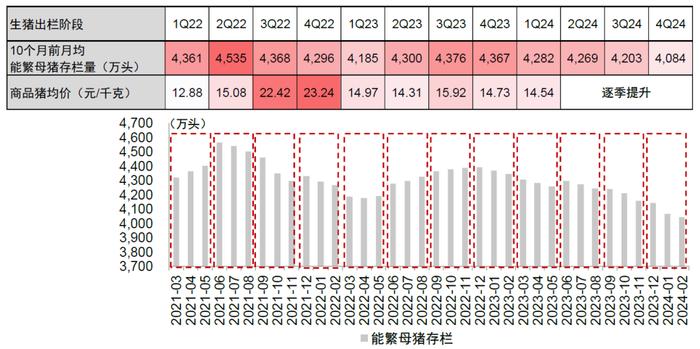

► 2Q24起供给逐季收缩,猪价上行可期。由于生猪出栏供应量基本取决于10个月前能繁母猪存栏,2Q24/3Q24/4Q24出栏生猪量向前对应23年6-8月/23年9-11月/23年12月-24年2月能繁母猪存栏量,即对应月均能繁母猪存栏数4,269/4,203/4,084万头。考虑生产效率提升对于产能下降的对冲,我们认为供给仍存在一定收缩压力,对比2022年同期猪价,我们认为随着供给的收缩,2-4Q24猪价中枢有望持续提升,猪企有望逐步实现盈利。

图表:全国能繁母猪存栏量及对应生猪出栏量

资料来源:国家统计局,农业农村部,中金公司研究部

禽价:白羽肉鸡供给小幅收缩可期,猪价反转预期则有望强化鸡价行情

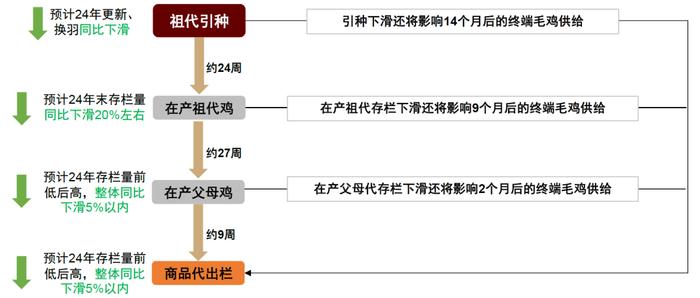

展望2024年,我们判断国内白羽肉鸡供给小幅收缩可期,猪价反转预期则有望强化鸡价行情。1)供给端,自上而下来看,我们预计受海外引种限制,本年国内在产祖代种鸡存栏与父母代鸡苗销量或较去年同比下滑;且由于2H23在产祖代种鸡规模有所下滑,我们预计本年在产父母代存量先降后增,整体水平也将同比小幅下滑;同时,受在产父母代存量下滑影响,我们预计本年商品代鸡苗销量、商品代毛鸡出栏量同比下滑5%左右。整体上,我们预计2024年白羽肉鸡产业链整体供给存在收缩可能,供给层面存在改善空间。2)其他影响因素方面,我们判断受国产种鸡占比提高和海外引种受限,国内种鸡强制换羽空间相对有限,强制换羽对产能的影响有望同比减弱。同时,我们预计2Q24猪价具备反转上行基础,有望带动猪鸡替代需求,强化鸡价向上动力。

图表:白羽肉鸡供给环节整体预测

资料来源:中金公司研究部

水产价格:普水鱼24年有望迎来上行,特水鱼、白对虾年度周期性不明显

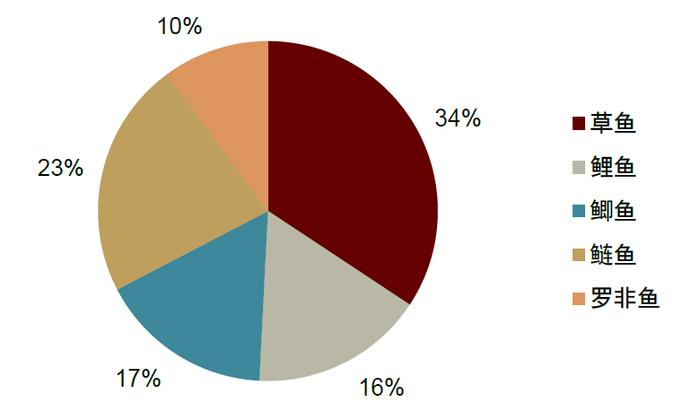

水产养殖概况:我国水产品养殖结构以鱼类为主,其中普水鱼占比较大、特水鱼占比持续提升。根据iFinD数据,2022年我国水产品养殖产量达到5,565万吨,其中鱼类水产养殖产量达到2,903万吨,占比52%。其中,我们定义草鱼、鲤鱼、鲫鱼、鲢鱼及罗非鱼为普水鱼,定义其他养殖鱼类为特水鱼,虾、蟹等其他养殖类目及特水鱼为特种水产,则普水鱼在鱼类养殖中占比较大,2022年约占59.3%。特水鱼在鱼类养殖中占比趋势提升,从2008年的占比35.6%提升至2022年的40.7%。

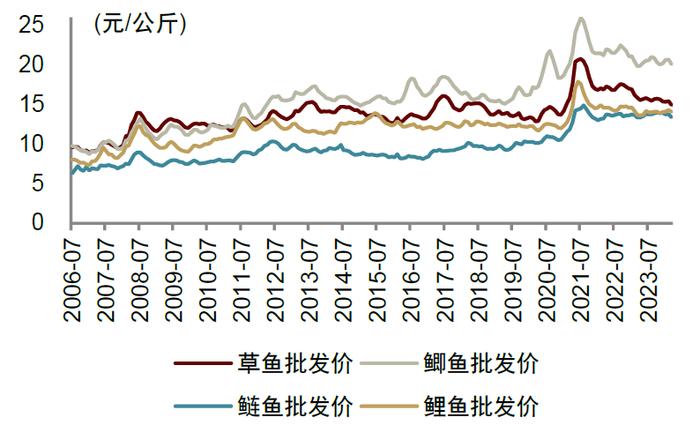

普水鱼:草鱼养殖量占比最大,普水鱼价格走势相关性较强。根据iFinD,草鱼为我国淡水养殖最大体量鱼类,2022年产量达到590万吨,占我国整体淡水养殖鱼类产量的22%,占我国普水鱼养殖的34%。同时,由于养殖区位及养殖群体类似,我们发现近年来草鱼价格走势同鲤鱼、鲫鱼、鲢鱼等其余普水鱼价格走势相关性较强。

图表:2022年普水鱼养殖结构

注:普水鱼取草鱼、鲤鱼、鲫鱼、鲢鱼及罗非鱼;资料来源:iFinD,中金公司研究部

图表:普水鱼价格走势相关度较高

资料来源:iFinD,中金公司研究部

以草鱼为代表的普水鱼价格周期4-5年一轮,24年起有望迎来上行周期。由于草鱼养殖周期弹性较大,部分大规格草鱼生长周期超过3年。同时由于鱼苗供应节奏、养殖密度等因素,草鱼养殖供给侧调整时间长于3年,复盘草鱼历史价格走势,我们发现草鱼价格周期4-5年一轮,近年来价格中枢趋势上移,周期内最高上涨幅度超过60%。21年由于环保政策限养[1]、疫情扰动、养殖成本上行等因素综合影响,草鱼价格迎来上行周期。而由于供给侧大幅扩张,需求承接力度有限,价格已盘整下行近3年。

图表:草鱼价格周期复盘

资料来源:iFinD,中金公司研究部

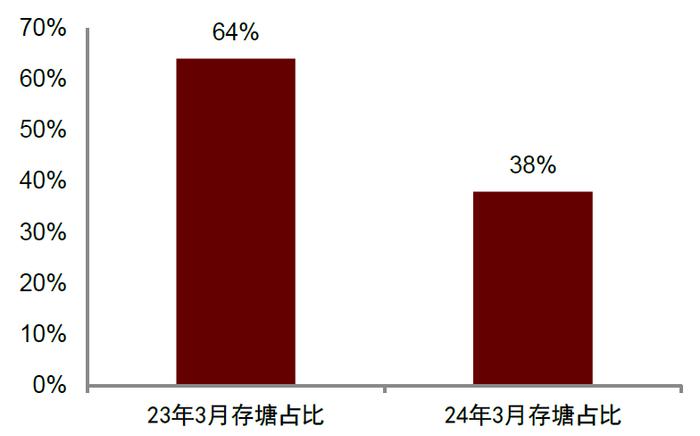

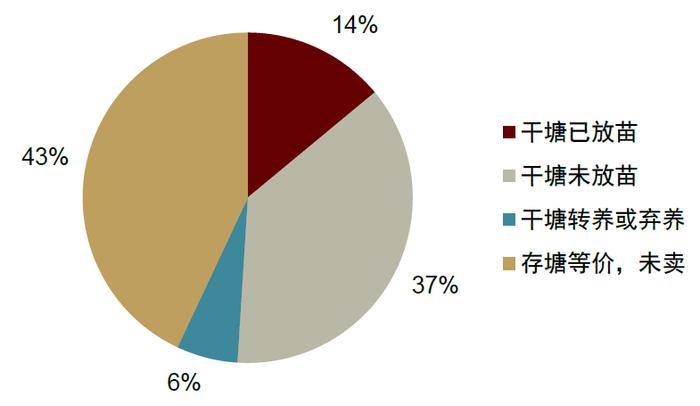

存塘及苗种同比下滑,以草鱼为代表的普水鱼供需格局偏紧。1)存塘情况:由于23年持续亏损,以草鱼为代表的普水鱼投苗积极性有限,供需格局由松转紧。根据海大农牧微信公众号,相较于23年同期,华中小草鱼存塘比例下降约26%,当前存塘已不足4成。我们预计随天气回暖,出塘有望进一步加快,后续存塘供给有限,24年价格有望上行。2)苗种情况:根据海大农牧微信公众号,由于近年行情持续不佳,23年草鱼苗种养殖量下降约30%-40%,当前华中区干塘放苗比例仅为14%,随后续存塘鱼上市、新塘放苗需求增加,苗种或供不应求,支撑草鱼价格。我们认为,由于草鱼等普水鱼普遍存在8个月以上生长出塘周期,在4-5月旧鱼出塘后供需缺口或有所放大,24年2季度起价格有望迎来新一轮上行周期。

图表:24年草鱼存塘同比明显下降

资料来源:海大农牧微信公众号,中金公司研究部

图表:24年草鱼放苗比例较少

资料来源:海大农牧微信公众号,中金公司研究部

规律复盘:原料价格下行释放利润,终端肉价上行拉动销量

价格维度:饲料价格调整幅度小于原料价格

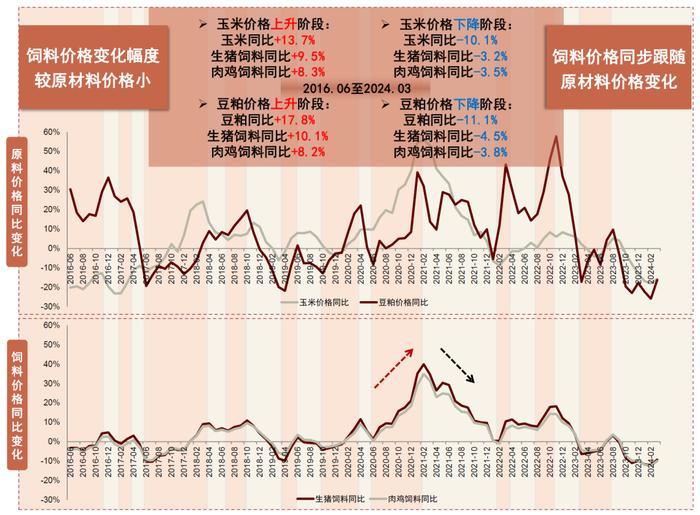

饲料价格同步跟随原材料价格波动,波动幅度小于原材料价格。复盘16年至今玉米、豆粕、鱼粉等主要原材料价格及猪料、禽料、水产料价格,我们发现饲料价格紧随原材料涨跌变化,同时上涨及下跌幅度普遍小于原材料价格。其中,我们发现猪料大宗属性更明显,相较于禽料及水产料跟随原材料涨跌幅度较大。

图表:畜禽饲料价格同原材料价格同步变化,变化幅度较小

资料来源:饲料工业协会,iFinD,中金公司研究部

图表:水产饲料价格同原材料价格同步变化,变化幅度较小

资料来源:饲料工业协会,iFinD,中金公司研究部

销量维度:随终端价格上升,起量节奏:水产料=禽料>猪料

饲料销量同终端肉价之间存在较强相关性,水产料、禽料弹性较大。我们发现,终端肉价同饲料销量的关系主要通过养殖量及工业化饲料使用比例两方面传导。1)养殖量:在终端肉价位于相对高点时,对应供给相对偏紧,存栏量位于相对低位,拖累饲料销量;2)工业化饲料使用比例:在终端肉价位于相对高点时,养殖环节利润空间增大,使用饲料能力及意愿均明显增强,提升养殖过程中工业化饲料使用比例,拉动下游饲料需求。我们发现,养殖量及工业化饲料使用比例往往反向影响饲料使用量,而由于生产周期差异,终端肉价对销量的影响路径在水产料、禽料及猪料间存在明显分化。

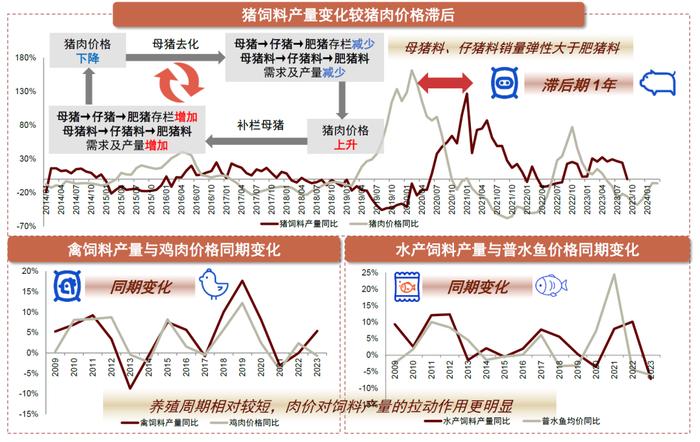

猪料方面,由于养殖周期较长,饲料销量变化滞后猪价变化约1年,同期呈现反向变化趋势。我们发现由于生猪生长周期较长,养殖户难以在短期调整养殖量,在猪价高位时生猪存栏往往较低,猪料需求承压,在当期拖累猪料销售;而高猪价驱动养殖户补栏母猪,反映到商品猪存栏存在一定时间滞后。复盘14年至今猪料产量及猪肉价格同比变化,饲料销量上涨滞后猪价上涨约1年左右时间,猪价难以在短期拉动猪料销量。其中,由于养殖周期规律,补栏将沿母猪、仔猪、肥猪传导,我们预计在猪价上涨期间母猪料、仔猪料销量弹性大于肥猪料。

水产料及禽料方面,由于养殖周期偏短,终端肉价对饲料销量同期拉动作用明显。我们发现由于水产及禽生长周期较短,养殖户能够更为灵活调整养殖规划,价格对养殖量弹性大于生猪。同时,在价格较好时养殖户倾向于加快投苗、投料节奏,并提升工业饲料使用比例,因此终端肉价对饲料销量存在明显拉动作用。复盘09年至今水产料、禽料产量及普水鱼、鸡肉价格同比变化,我们发现终端肉价同饲料产量相关性较强,终端肉价上涨对饲料销量拉动作用明显。

图表:下游肉价同养殖量关系较大,猪价对猪料销量的拉动存滞后,禽价、鱼价对饲料销量拉动效果明显

注:普水鱼均价采用草鱼、鲫鱼、鲤鱼均价; 资料来源:饲料工业协会,iFinD,中金公司研究部

盈利维度:与原料价格负相关,与终端肉价相关性较弱

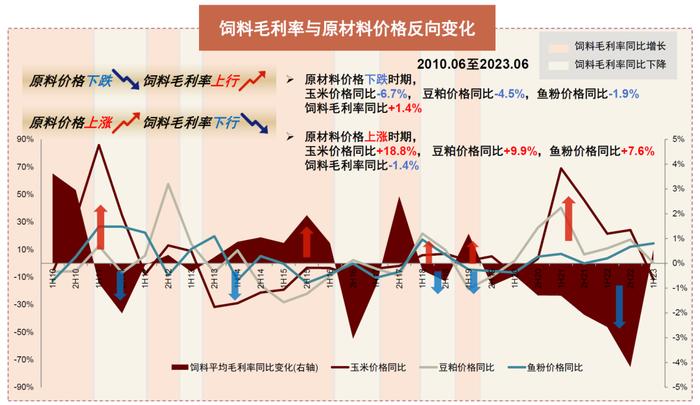

饲料板块盈利同上游原材料成本同期反向变动,原材料成本下行阶段饲料行业毛利率明显修复。复盘2010年至今玉米、豆粕、鱼粉等主要原材料价格变化及上市公司饲料业务毛利率,我们发现饲料毛利率随主要原材料价格同期反向变化,同下游肉价关联度弱。根据饲料工业协会及iFinD数据,我们统计在原材料同比上涨阶段,上市公司饲料业务毛利率同比下降1.4ppt,在原材料价格同比下跌阶段,饲料毛利率同比上升1.4ppt,同期负相关性明显,即在原材料价格下降阶段饲料业务毛利率同期修复,在原材料价格上涨阶段饲料业务毛利率同期承压。

图表:饲料板块毛利率同原材料价格同期反向变化

注:饲料平均毛利率取海大集团、新希望、农业科技龙头、唐人神、ST正邦、金新农饲料业务毛利率平均值;

资料来源:饲料工业协会,iFinD,中金公司研究部

饲料板块盈利同下游养殖产品价格并无明显相关关系,成本加成模式凸显。复盘2010年至今猪肉、鸡肉、水产等主要下游养殖产品价格变化及上市公司饲料业务毛利率,我们发现饲料毛利率同下游养殖产品价格之间并无明显相关性,我们认为主因饲料行业具备成本加成属性,盈利能力同上游原材料价格的相关性大于同下游养殖产品价格的相关性。

周期展望:24年饲料板块企业盈利能力有望修复,水产料、禽料占比较大企业收入端弹性较大

原料价格下行,饲料价格跟调,盈利能力有望迎来板块性修复

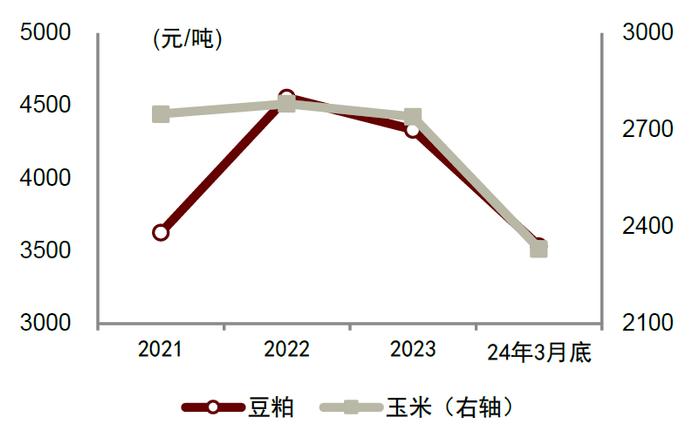

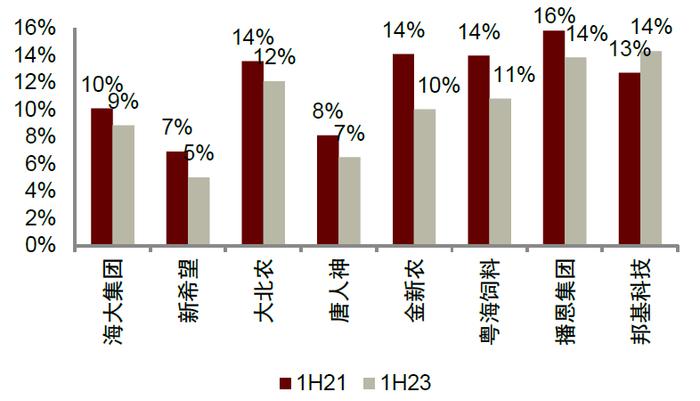

24年开年原料价格持续回落,饲料板块盈利能力有望迎来修复。根据iFinD数据,24年4月中旬玉米/豆粕/鱼粉价格同比23年高点分别-18%/-34%/-28%,基本回落至21年水平。饲料价格同步跟调,24年4月中旬育肥猪/肉鸡配合饲料相较23年底分别-4.8%/-4.6%,24年2月鲤鱼成鱼配合饲料相较23年底-1.6%,幅度小于原料价格跌幅。根据各公司公告,1H23上市公司饲料业务毛利率相较于1H21普遍下滑,参考历史原材料价格及饲料价格变动关系,结合各公司饲料业务1H21毛利率水平,我们预计企业饲料业务毛利率有望实现板块性修复,释放利润弹性。

图表:玉米、豆粕价格已回落至低于21年水平

资料来源:iFinD,中金公司研究部

图表:各企业1H23及1H21饲料业务毛利率比较

资料来源:iFinD,各公司公告,中金公司研究部

终端价格上行,水产料、禽料占比较大公司或具备收入端弹性

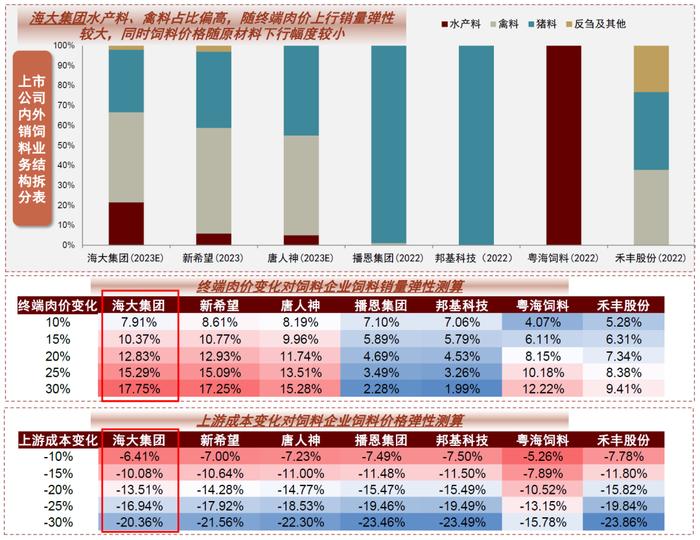

水产料、禽料随终端肉价上行销量弹性较大,同时饲料价格随原材料下行幅度较小。根据iFinD数据,24年4月中旬猪价/白羽鸡价格相较23年底分别+6%/+1.6%,根据通威农牧公众号数据,24年4月中旬普水鱼价格相较23年底+13.8%,终端肉价边际持续改善。我们预计,1)水产料:由于水产养殖过程弹性较大,随终端肉价边际上行,养殖户投苗投料积极性增强,有望拉动水产料销售,水产料占比较大公司具备销量弹性。同时,由于水产料具备配方壁垒及一定差异化,跟随原材料涨跌幅度较小,能够缓解部分原材料下行压力;2)禽料:由于禽养殖周期较短,终端禽价上行提升养殖积极性,有望拉动当期禽料销售;3)猪料:在猪价高位时生猪存栏往往较低,肥猪料同期承压,而由于补栏将沿母猪、仔猪、肥猪传导,我们预计在猪价上涨期间母猪料、仔猪料销量弹性大于肥猪料。

图表:上游成本下行、终端价格上行期间,上市公司饲料销量及饲料价格弹性测算

资料来源:各公司公告,iFinD,中金公司研究部

投资建议

上游原材料价格有望同比回落,终端肉价有望边际回暖。我们认为,1)原材料:24年玉米、豆粕供需格局延续宽松,鱼粉产量同比回升,原材料价格有望同比回落;2)肉价:猪肉供给24年逐月收缩,猪价具备上行基础;白羽肉鸡供给小幅收缩可期,猪价反转预期则有望强化鸡价行情;存塘及苗种同比下滑,以草鱼为代表的普水鱼供需格局偏紧,24年价格有望企稳回暖,特水价格或同比稳定。

盈利能力板块性修复,水产料占比较大企业收入端具备更大盈利弹性。我们认为,1)盈利能力:目前豆粕、玉米等主要原材料价格已回落至低于21年水平,饲料板块有望迎来盈利能力普遍提升;2)销量弹性:在终端肉价边际回暖背景下,我们预计水产料、禽料、猪前端料销售占比较大企业销量端具备一定当期弹性,肥猪料销量端当期或承压。我们建议重视饲料板块业绩修复带来的投资机会。

风险提示

原材料价格波动:饲料行业成本以玉米、豆粕、鱼粉等原料成本为主,若原料价格出现大幅波动,行业内公司成本将面临一定压力,盈利能力亦将同期承压。

水产价格低迷:水产品价格对养殖户投苗投料积极性存在明显影响,若水产价格持续低迷,养殖户终端用料需求不足,或影响行业内公司水产料销售。

动物疫病风险:猪病、禽流感、水产品疾病等疫情可能令终端养殖量减少,行业内公司饲料销量或承压。

[1]https://www.gov.cn/zhengce/zhengceku/2021-04/22/content_5601218.htm

本文摘自:2024年4月18日已经发布的《养殖专题五:原料下行、终端回暖,饲料板块业绩释放节奏如何?》

王思洋 分析员 SAC 执证编号:S0080523070004 SFC CE Ref:BTG198

陈泰屹 分析员 SAC 执证编号:S0080524020011

陈煜东 分析员 SAC 执证编号:S0080522070011 SFC CE Ref:BSX302

龙友琪 分析员 SAC 执证编号:S0080524010004 SFC CE Ref:BTQ333

举报成功